供應鏈票據融資成功發行 債務融資再添創新品種

鉅亨網新聞中心

今年8月底,多家主承銷商和發行人向中國銀行(行情,問診)間交易市場商協會commit了關於以供應鏈方式進行債務融資的相關方案,並獲得交易商協會相應部門及專業委員會審議通過。經過兩個多月的醞釀后,2014年11月7日由中誠信國際承做的首單供應鏈票據成功發行。這只供應鏈短期融資券由TCL股份有限公司發行,向其上、下游產業鏈企業提供融資用於生產經營活動。經中誠信國際評級,該短期融資券的債項級別為A-1,主體級別為AA+。

供應鏈票據破冰,中小企業融資再添新品種

自2009年銀行間債券市場推出中小企業集合票據以來,債券市場陸續出現了中小企業集合債券、區域集優中小企業票據和中小企業私募債等債券品種,為中小企業在債券市場融資創造了條件。今年以來,在中央“降低實體融資成本、切實解決中小企業融資難”的政策指引下,中小企業債券創新品種進一步延伸。8月下旬,首只定向可轉票據成功發行,使得信用增進措施匱乏的中小企業更容易進入直接融資領域。日前,TCL股份有限公司(以下簡稱“TCL集團(行情,問診)”)也正式發行了中國國內首單供應鏈票據,中小企業債券融資品種再添新成員。

根據相關募集說明書,經中國銀行間市場交易商協會注冊,TCL集團股份有限公司將在注冊額度有效期內按照發行計劃發行待償還余額不超過60 億元的短期融資券,其中2014年第一期短期融資券發行金額為2億元,期限為180天,發行利率采用固定利率方式,根據簿記建檔、集中配售結果確定。該期短融用於向其上、下游產業鏈企業提供融資用於生產經營活動。募集說明書顯示,截至2014 年6 月末,發行人應收賬款和應付賬款分別為115.63 億元和120.31 億元,其中國內占比分別大約為52%和50%。發行人國內業務供應鏈上下游企業的融資金額結構中,大、中、小企業的比例分別約為7%、35%和58%,按國內各類型企業的業務利用率(平均約10%)、周轉次數(約4次)粗略估計,預計未來一年供應鏈融資需求在48 億元左右,其中上游24 億元、下游24 億元。為進一步拓展供應鏈融資業務,本次募集2 億元資金,將在上述范圍內合規使用。

首單供應鏈票據:核心企業信用擔保,評級仍看其主體級別

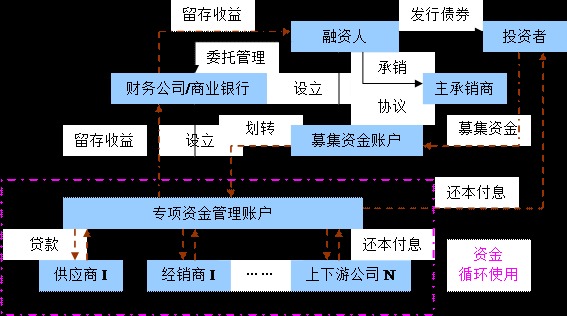

在交易結構上(如下圖),供應鏈票據一般由核心企業發行,並將所募集資金委派財務公司或商業銀行管理,為供應鏈上下游企業融資。委派方設立專項資金管理賬戶,存管募集資金,並根據核心企業上下游公司的資金需求,為上下游企業提供融資服務。通常對供應鏈內企業貸款期限要短於供應鏈票據的期限,這樣當部分企業貸款到期后回收的資金還可以繼續用於對下一家企業進行貸款。與此同時,供應鏈內貸款企業及時還本付息以保證資金在債券到期前可以循環使用,同時保證債券在到期時能夠按時償還。這樣依托於核心企業的信用資源,就可以對供應鏈上下游企業提供融資,並能夠實現資金的循環使用。

在首單供應鏈票據產品中,融資人為TCL集團,募集資金到位后由其下屬的TCL集團財務有限公司(以下簡稱“TCL財務公司”)代為進行資金管理。TCL財務公司在主承銷商國開行開設的專項資金賬戶進行募集資金的管理及產業鏈相關融資的發放,貸款對象全部是TCL集團及其下屬子公司的上下游產業鏈企業。相關的利率、費率、期限等由TCL財務公司與相關方協商確定,期限原則上應不超過債券到期期限,且在當期票據到期前,回流的資金可以循環使用。

在債券的增信措施方面,主要包括兩個方面:(1)TCL財務公司為經銷商提供貸款融資的增信措施,承諾如經銷商到期未償付貸款本息將承擔回購責任。(2)TCL財務公司為供應商提供票據貼現的增信措施。其中對於商票,由發行人下屬子公司出具《出票人承諾書》,承諾TCL財務公司為由其簽發的商票辦理貼現業務的,其對因財務公司墊付而形成的墊付票款承擔還款責任;對於銀票,由發行人下屬子公司出具《推薦函》,承諾在銀票未能及時托收到賬的情況下,為其推薦到TCL財務公司辦理貼現業務的供應商承擔全額回購責任。

供應鏈票據一般交易結構設計

中誠信國際整理

一般短期融資券產品的資金使用和流轉仍集中在融資人及其子公司內部;供應鏈票據則是融資人通過委派下屬財務公司或一般商業銀行等機構,將外部融資進行二次貸款管理的過程,募集資金的流轉已經離開融資人內部,但融資人利用自身信用水平對二次貸款進行了擔保。因此在衡量該類產品的信用風險時,中誠信國際主要考量的仍是融資人的主體信用等級。

供應鏈票據融資有利於解決中小企業融資難問題

供應鏈票據的本質是借用融資主體的信用實力對債務進行擔保,募集資金通過融資人進行二次借貸管理,實際用於融資人上、下游產業鏈企業的生產經營活動。供應鏈票據的推出對解決中小企業融資難問題具有重要意義。一方面,供應鏈突破了傳統融資擔保物限制, 實現了擔保方式的創新。在供應鏈票據融資下,資金募集者為核心企業,而資金使用者卻是核心企業的上下游企業,這使得一些處於供應鏈中的中小企業能夠在缺乏有效擔保物的情況下,僅依托於核心企業的信用資源就可以獲得資金,降低了中小企業融資門檻。與此同時,供應鏈票據基於核心企業發行,其融資成本也將比一般中小企業直接去貸款或發債的成本要低,也間接地降低了中小企業的融資成本。另一方面,供應鏈票據提高了資金使用效率。中小企業融資具有短平快急的特點,供應鏈票據募集資金后將委派銀行或財務公司,設立專項資金管理賬戶,用於對供應鏈內企業貸款。由於對供應鏈內企業貸款的期限通常要短於票據的期限,在供應鏈企業償還貸款后,獲得的資金還可以進一步用於對其它企業的貸款,這樣就實現了在供應鏈票據的期限內,實現資金的循環使用,提高了資金的使用效率。與此同時,這種融資方式進一步加強了供應鏈內各個企業的聯系,從而進一步促進中小企業與核心企業建立長期戰略協同關係,提升整個供應鏈的競爭能力。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇