鉅亨網新聞中心

央行近日發布貨幣政策報告稱,9至10月共向銀行投放7695億元,並稱將繼續實施穩健貨幣政策,令市場對於全面降準降息的預期落空。

瑞銀證券近日發布研報認為,盡管央行強調繼續實施穩健貨幣政策,但措辭調整已為未來政策的動作埋下伏筆,預計2015年底前降息三次,有利於a股進一步打開估值空間,板塊方面,瑞銀認為地產、券商、電氣設備、電力等資金敏感型行業最將受益,推薦萬科a、華泰證券(601688,股吧)、上海電氣和國投電力(600886,股吧)。

融資成本高企 更多寬鬆可期

最新貨幣政策執行報告披露,3季度末貸款加權利率、一般貸款利率與住房貸款利率較2季度上升至6.97%,7.33%和6.96%,單季度分別上行了1個百分點,7個百分點和9個百分點。

瑞銀指出,盡管央行在公開市場操作中釋放了“壓低融資成本”的強烈意圖,並通過中期借貸便利工具(mlf)投放了7695億元流動性,但是這並未使得中長期貸款利率下行趨勢得以延續,理由有三:

1. 經濟下滑風險使得銀行放款趨於謹慎。據瑞銀估算,3季度銀行貸款利率較基準利率平均上浮了20%,比2季度的上浮18%還高了2個百分點。這種情形與流動性異常緊張的2011年-2012年年初相當。

2. 短期流動性調節工具的效果難以有效傳遞。比如,最新投放的mlf期限只有3個月,或可能滾續使用,但其引導商業銀行降低貸款利率和社會融資成本的作用有限。

3. 貨幣周轉率偏低是利率傳導受阻最為重要的理由之一。

另外瑞銀注意到,債券市場收益率下行更為顯著。8月至今,銀行間10年期國債利率從4.3%快速降至最新的3.6%,降幅為70個百分點。10年期國開債利率從5.2%降至4.1%,降幅為110個百分點(年初至今的降幅為170個百分點)。國債期貨tf1412從93.4元漲至97.0元。

瑞銀強調,貨幣政策執行報告明確提出營造中性適度的貨幣金融環境,因此更多寬鬆的信號陸續釋放可期。

在社會融資增速收縮的大背景之下,瑞銀髮現這些融資主體面臨的資金利率仍然居高不下未來要進一步降低社會融資成本,該行認為,要么全面降息3次,要么通過“定領域、定期限”的方式,間接、緩慢地實現同樣的效果。

瑞銀預計,2014年最後兩個月a股市場存在流動性寬鬆的催化劑。一是12月份的財政存款投放。今年投放的資金規模可能是1.5萬億元,超過當前市場一致預期的1至1.2萬億元。二是,“定領域、定期限”的方式調降1年期以上期限融資利率的政策或將落地。

4板塊最受益

瑞銀指出,進一步寬鬆無疑將有利於股市整體估值水平的提升。若是流動性寬鬆政策在年內兌現,這將促使上證綜指估值進一步上行。

7月底至10月中,央行三次下調14天正回購操作利率共計40個百分點,9月份起適度下調了psl資金利率,該價格杠桿引導利率下行的強烈意圖促使上證綜合指數估值從9.7倍回升至10.3倍。

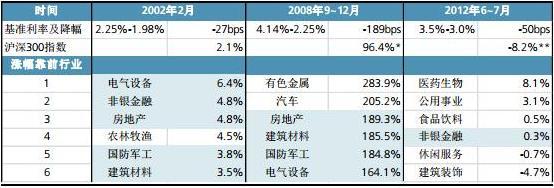

過去三輪降息周期地產非銀金融漲幅靠前

瑞銀回顧了之前幾輪降息后市場表現的經驗和行業最新的景氣變化,地產、非銀金融漲幅靠前,而公用事業、建材、地產等行業債務依賴度較高。綜合來看,地產、券商、電氣設備、電力等資金敏感型行業最將受益,推薦萬科a、華泰證券、上海電氣和國投電力。

瑞銀預計萬科a2015年銷售額仍將增長10%達到2210億元,維持目標價13.6元,買入評級。近4年萬科未來12個月pe指標均值為6倍,目前該指標為5倍(根據市場一致預期),該行認為萬科將利用行業調整期擴大市占率,估值有望上移,目標價13.6元。

瑞銀基於3大理由看好華泰證券,1、經紀業務轉型較為成功、市場份額大幅提升。2014年公司繼續推行低價規則並與互聯網結合快速轉型,經紀份額快速提升。1-9月經紀份額為7.65%、同比增長27%,保持行業首位並不斷拉大與主要競爭對手差距。2。資產負債表快速擴張,期待資本中介業務收入加速增長。2014年以來公司資本中介業務增速較快,9月末公司融資融券、股權質押分別達到311和150億元。考慮到公司客戶積累豐厚,資產負債快速擴張下,該行期待公司資本中介業務收入加速增長。3。估值依然便宜,維持買入評級,目標價12.27元。

而上海電氣則有望受益於國有企業改革和三代核電重啟。上海電氣是國內第三代核電實力最突出的企業。而國企改革加快推進也將提升盈利能力是目標。此外,火電設備價格上半年止跌回升,傳統業務未來有望維持平穩。在核電和國企改革推動下,公司凈利潤有望重回增長趨勢。瑞銀預測2014-2016年eps分別為0.24/0.33/0.38元,目標價7.5元,對應2014年pe為32倍,該行認為在核電重啟,國企改革,滬港通推動下公司可以獲得相對同業估值溢價。

瑞銀指出,國投電力為電力行業負債率最高,最受益於資金利率的下降。同時預計四季度發電小時數會有所恢復。目前股價對應14年pe為8.5倍,股息收益率3.5%,目標價為8.2元。

上一篇

下一篇