ipo觀察室353期:文科園林衣食靠恒大 應收賬款不斷惡化

鉅亨網新聞中心

深圳文科園林股份有限公司擬登陸深證中小板塊,雖然拜托了園林工程企業存在的業務發展的地域局限性,卻在大客戶依賴程度上變本加厲。通過招股說明書看以看出,恒大地產無疑成了文科園林的衣食父母,每年貢獻收入超三成。同時由於大客戶的羽翼豐滿,不可避免帶來了關聯性交易。當買方構成了一定的壟斷效應,賣方也就不得不做出一定的讓步,這就不難解釋文科遠離日益惡化的應收賬款問題了。這樣的利益糾葛不知道能否順利ipo?

衣食父母 恒大貢獻超三成收入

文科園林沒有出現像其他園林ipo企業的地域性問題,在各個地區都有良好的發展。雖然沒有地域局限性,但是其對大客戶的依賴程度感覺像斷不了奶的孩子。

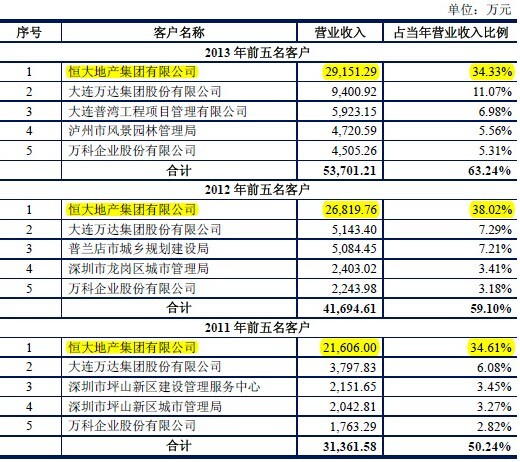

根據招股說明書披露,2011年至2013 年,文科園林前五大客戶收入占公司當期營業收入的比例分別為50.24%、59.10%和63.24%,不但客戶集中度較高。其中,文科園林來自恒大地產及其關聯企業作為公司客戶的報告期內收入占公司當期營業收入比例分別為34.61%、38.02%和34.33%。

資料來源:《深圳文科園林股份有限公司首次公開發行股票招股說明書》

雖然根據《2013年度中國房地產企業銷售top50》數據現實:2011年度、2012年度和2013年度中國銷售金額前十強房地產企業的市場份額分別為10.67%、12.76%和13.27%,市場集中度持續提高。

恒大地產、萬科集團、萬達集團等大型房地產開發商都屬於公司的主要客戶,如果公司這些主要客戶流失或生產經營發生重大變化,將對公司持續盈利能力造成重大不利影響。特別是像恒大地產年年貢獻超過30%的營業收入,可謂是企業的衣食父母。

關聯交易 肥水不流外人田

恒大地產除了一直供養著文科園林,其全資子公司很大材料一直是文科園林的供應商,並在2011年和2013年位居排名前五的供應商。其具體交易情況如下:

資料來源:《深圳文科園林股份有限公司首次公開發行股票招股說明書》

2011年度、2012年度和2013年度恒大材料向文科園林供應材料分別為464.12萬元、567.53萬元和1,080.04萬元,占當期采購總額的比例為1.15%、1.17%和1.84%。供應材料品種主要為五金、燈具、管材、板材、鐵藝欄桿等園建基礎材料。在招股說明書中還提到,恒大材料的產品價格略低,也可謂是肥水不流外人田。

弊端難掩 應收賬款不斷惡化

文科園林2011年末至2013年末,公司應收賬款凈額分別為9,380.91萬元、16,546.16萬元和27,756.41萬元,占主營業務收入比例分別為15.05% 、23.48%和32.69%。

資料來源:《深圳文科園林股份有限公司首次公開發行股票招股說明書》

公司在招股說明書中解釋的應收賬款形成的主要原因是:實際收取工程款的時間與結算工程款的時間存在差異而形成應收賬款;項目最終決算后發包方預留的質量保證金。

從凈額增長上來看,2012 年末應收賬款凈額較2011 末增加7,165.25 萬元,增長76.38%;2013年末應收賬款凈額較上年末增加11,210.25 萬元,增長67.75%。公司再次解釋為房地產行業受宏觀政策影響,客戶回款速度相應減慢。亦不排除大客戶故意拖延支付賬款。

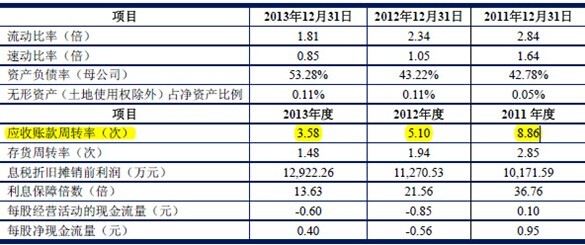

文科園林的應收賬款周轉率直線下降,2011年-2013年期分別為8.86、5.10、3.58。不斷惡化的資金流動對於原本就依賴於資金流動的園林工程行業來說無疑是雪上加霜。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇