鉅亨網新聞中心

lldpe買9拋1正當時

一、新裝置投產對遠月影響更大

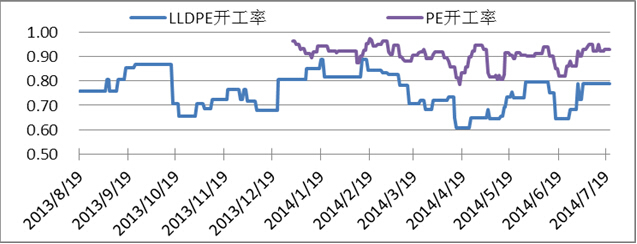

截至7月18日,pe總產能1316萬噸,開工率0.93。在產線性產能558萬噸,開工率0.79,從歷史開工率判斷,目前處於正常水平。后期,中煤陜西榆林pe裝置及煤化工pe裝置均將逐步投產,但目前來看,產品還未產出,預計將使得pe產能在三季度增長60萬噸左右。

雖然煤制烯烴的進入會增加供應,對pe價格形成一定的壓制作用,但對近月而言,中石化、中石油兩大巨頭對現貨價格仍有較高的話語權,若投機氛圍將pe價格打得過低,不排除石化企業有停產挺價的可能。因此裝置投產對遠月pe價格的影響作用更大些。

圖1 pe開工率

資料來源:卓創資訊、信達期貨研發中心

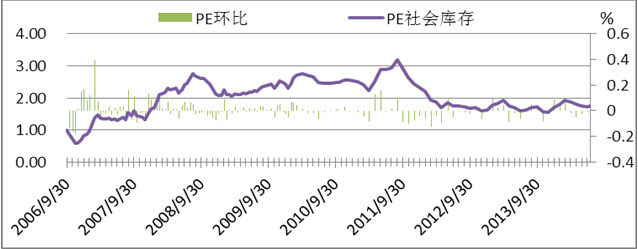

二、社會庫存較低

中塑資訊網的數據顯示,目前pe庫存整體處於歷史偏低的水平(如圖2),這也是石化企業的銷售政策影響所致。大部分庫存在石化企業手上,而社會庫存較少,使得石化的定價權更強,中下游議價能力降低。

圖2 pe社會庫存

資料來源:中塑資訊、信達期貨研發中心

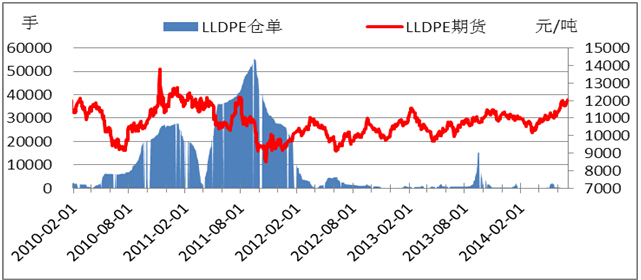

三、近月持倉較大而倉單較少

截至7月21日,pe 9月持倉仍有35萬手左右,合計87.5萬噸,而目前石化企業的庫存包括pp在內也僅有90萬噸左右。而交易所倉單為167手,即835噸,而目前離9月交割僅1個多月時間,持倉與倉單比值確高達1000多倍。

此外,目前已進入7月下旬,進入8月交易所將提高9月合約的保證金,並且期價較現價仍有300左右的貼水,因此,隨著離交割日的越來越近,對空頭而言將越來越被動。

圖3 pe倉單

資料來源:中塑資訊、信達期貨研發中心

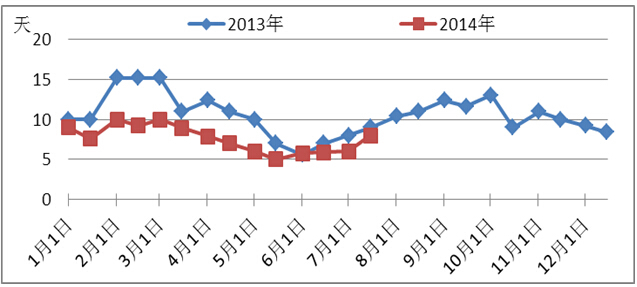

四、下游備貨意愿有望增強

雖然現貨價格短期內受到新裝置投產的影響,近期表現較弱,但隨著8、9月份地膜企業的開工備料,下游需求仍然可期。截至7月16日,下游農膜廠的原料庫存偏低,大約在8天左右,去年同期為9天。而雙防膜報價13200元/噸,lldpe價格在12000左右,兩者價差1200,屬於中等范圍。結合下游廠商利潤及去年備貨情況來看,預計后期廠家備貨意愿將有所增強。

圖4 農膜廠原料庫存天數

資料來源:卓創資訊、信達期貨研發中心

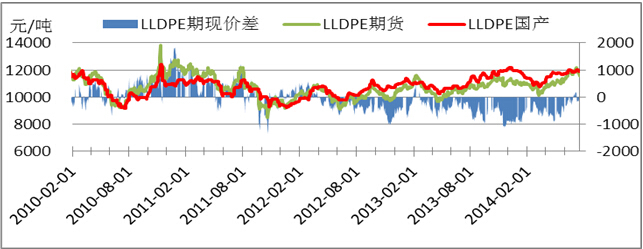

五、臨近交割,期現價差有望回歸

受煤制烯烴新裝置投產及前期檢修裝置重啟因素的影響,上周五塑料期現價格均出現較大幅度的下挫。截至7月22日,pe華東地區現貨報價11850元/噸。l1409貼水於現貨300元左右,期現價差重回負值。隨著交割日的臨近,貼水過大加上倉單較少,9月期價有向現貨價靠攏的需求。

圖5 lldpe期現價差圖

資料來源:卓創資訊、信達期貨研發中心

六、小結及交易計劃

綜上所述,從供給端來看,新裝置及煤化工產能的釋放對遠月的影響更大,而近期來說,目前社會庫存及交易所倉單均較少,石化企業挺價能力較強,且期價還貼水現貨300左右,均有利於買9拋1的正套規則;從需求端來看,7月中旬后,下游農膜廠開工率以及原料庫存天數將有所提升,對lldpe近月的需求有提振作用,近月期價也有向現價靠攏的需求。近期,9-1價差因裝置重啟因素影響,從600點最低跌回至300附近,買9賣1規則機會再現。

風險點:裝置投產過快加大社會庫存,對近月合約構成壓制。

交易計劃:9-1價差在[300,500]期間入場,目標為[600,900],止損位200。

上一篇

下一篇