中債資信:乘用車與商用車顯著分化 自主品牌“十連降”

鉅亨網新聞中心 2014-07-25 17:57

觀點簡述:

7月中下旬,中國汽車工業協會發布了2014年第二季度汽車行業及主要車企的銷量數據,整體來看乘用車市場依然保持穩定較快增長,但商用車市場表現低迷,兩大市場之間形成了較為顯著的分化。

乘用車方面,中國乘用車市場受汽車入門普及階段的持續進行所帶動,二季度仍然保持了12.53%的較高增速水平,與宏觀經濟及商用車市場形成較為鮮明的背離。同時,消費升級特征愈發突出,suv、mpv以及中高級轎車市場表現顯著高於行業平均水平,微客及中低級轎車市場則持續萎縮。不同國別品牌方面,自主品牌遭遇“十連降”,市場份額延續了一季度以來大幅下滑的態勢,外資品牌中德系表現較為突出。從相應車企表現來看,上汽等各大汽車集團表現顯著優於純自主品牌車企,后者二季度銷量大部分處於下滑狀態,同時以長安汽車(000625,股吧)為代表的合資汽車集團自主業務成為驅動自主品牌增長的重要因素。未來,乘用車行業整體仍有望保持平穩增長,但消費結構升級仍將主導細分行業之間的分化,同時合資品牌價格下探及產能投放仍將主導車企之間的分化,自主品牌市場份額恐將繼續下滑。

商用車方面,受宏觀經濟疲弱以及貨車提前消費透支效應顯現等因素影響,二季度商用車行業景氣度低迷,銷量同比大幅下滑10.56%,細分市場中除輕客市場外均出現了銷量下滑。未來,商用車行業整體增長后勁仍然不足。從具體車企表現來看,二季度商用車競爭格局除輕卡市場外基本穩定,輕卡市場高階化進程的加快以及排放政策執行力度的趨嚴促使具有相應技術儲備的江鈴等車企受益,其市場份額有所增長。

7月中下旬,中國汽車工業協會發布了2014年第二季度汽車及主要車企銷量數據,銷量數據是反映汽車行業景氣度及業內企業經營績效的重要指標之一,中債資信將定期跟蹤行業及主要車企銷量情況,並結合其變動情況分析行業需求端及車企市場地位的變化趨勢。本報告主要分析2014年二季度行業銷量以及主要車企銷量變動情況。

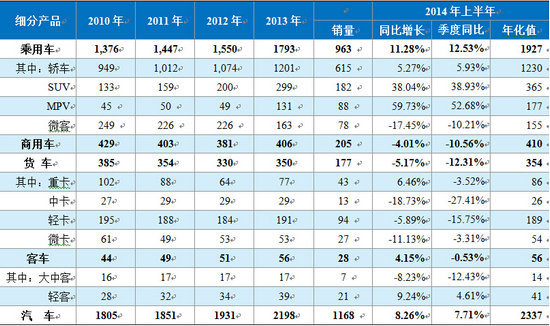

2014年二季度,國內汽車共計銷售576.13萬輛 ,同比增速為7.71%,增速水平環比及同比均有所下降。汽車行業內部,乘用車及商用車市場表現分化程度在一季度的基礎上繼續加大,其中乘用車銷售476.35萬輛,同比增速為12.53%,依然保持較高增長速度;商用車銷售99.78萬輛,同比降幅達到10.56%。同時,中債資信關注到,受部分新興市場宏觀經濟乏力等因素影響,中國汽車行業汽車出口量已經連續十三個月出現同比下降,2014年上半年共出口44.49萬輛,同比下降8.80%。

表1:近年中國汽車銷量情況(萬輛)

資料來源:中債資信汽車行業數據庫,中國汽車工業資訊網,中債資信整理

1、乘用車

二季度乘用車仍然保持較高增速水平,但消費升級特征愈發突出,內部行業間分化顯著

2014年二季度,乘用車市場完成銷量476.35萬輛,同比增速達到12.53%,增速水平環比有所上升,繼續保持在可觀水平,同疲弱的宏觀經濟走勢形成鮮明對比。目前,我國乘用車行業仍處於高速普及階段后期,行業需求與宏觀經濟密切相關的周期性特征尚未表現得十分明顯,與歐美等成熟汽車市場具有較大差異。未來1~3年內,國內中西部省份及三四線城市潛在需求釋放預計仍能支撐乘用車行業繼續保持較高增速水平 。

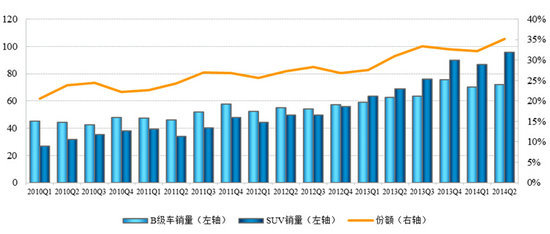

同時,我國獨特的二元經濟結構導致乘用車消費結構呈現出一些新的特點,一方面部分中西部城市陸續進入汽車普及階段,首次購車需求持續釋放,驅動該區域銷量增速顯著高於東部區域,並成為帶動中國乘用車市場擴容的主要動力;但另一方面部分東部城市已經進入普及階段后期,城市限購、換購需求釋放等因素促使該區域中高級車市場份額持續增長。上述因素中,前者帶動乘用車市場整體仍然保持了較高的增速水平,后者則促使消費結構升級的特征越來越明顯。從具體表現來看,(1)suv市場表現持續火熱,同轎車市場形成較為鮮明對比,雖然增速同去年接近50%的水平已有所下降,但仍然保持在很高水平;(2)轎車市場內部,從a00級、a0級、a級到b級銷量增速水平依次增加(表2),且差異明顯,其中a00級及a0級轎車市場持續處於低迷狀態,b級車銷量增速則持續高於行業平均水平,b級轎車及suv市場份額已經從2010年年初的20%左右增長至目前的35%左右,行業消費升級趨勢已經十分明顯;(3)微客市場中“微轉乘”過程持續進行,造成mpv市場的高速增長和微客市場的持續低迷,其中mpv市場銷量同比大增52.68%,微客市場此外還受到輕客市場及低階轎車的多重擠壓,二季度銷量同比下降10.21%,市場份額已持續縮減至7.97%。未來,預計乘用車市場整體仍能保持較快增速水平,但消費升級過程仍將持續進行,細分市場分化將繼續存在。

圖1:2010年以來中高級車(suv+b級轎車)銷量及份額增長情況(萬輛,%)

資料來源:中債資信汽車銷量數據庫,中國汽車工業協會,中債資信整理

表2:2013年以來轎車內部各細分市場增速情況對比(按季度,%)

資料來源:中債資信汽車行業數據庫,中國汽車工業資訊網,中債資信整理

自主品牌市場份額繼續大幅下滑,合資品牌中德系表現搶眼,主要車企表現呈現相應分化

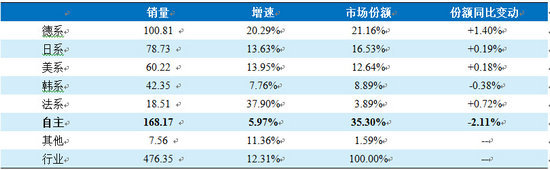

從不同國別層面而言,二季度乘用車行業內部最明顯的特征仍然是自主品牌市場份額的顯著下降。自2013年9月以來,自主品牌市場份額已經連續十個月出現下滑,2014年二季度市場份額已經下降至35.30%,同比減少2.11個百分點,再次更新自主品牌市場份額最低點,但其二季度銷量同比實現增長5.97%,較一季度同比負增長的狀況有所改善。自主品牌市場份額下降仍然源於乘用車消費結構升級、合資品牌價格下探以及大規模的產能投放,受季節性因素影響三季度其市場份額環比將繼續下降,考慮到合資車企仍然很大的產能及車型投放力度 (共計新增約500余萬輛產能)2014~2015年自主品牌生存空間仍將繼續受到擠壓。

合資品牌方面,德系、日系、美系、法系銷量增速均高於行業平均水平,其中德系品牌表現搶眼,主要受益於改款車型的持續發力,韓系品牌市場份額有所下降,主要是同期釣魚島事件后銷量基數偏高所致。

表3:2014年二季度各系別乘用車銷量及份額變動情況(萬輛,%)

注:其他包含合資自主、意大利系、瑞典系及台灣系等

資料來源:中債資信汽車行業數據庫,中國汽車工業資訊網,中債資信整理

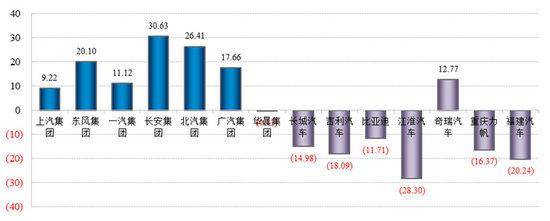

主要發債汽車企業市場表現也呈現出相應的分化,合資汽車集團表現顯著優於純自主車企,延續了一季度以來的分化趨勢。同時,自主品牌內部也呈現明顯分化,合資汽車集團的自主業務表現優於純自主品牌車企。純自主品牌車企中除奇瑞外銷量均出現同比下滑,且絕大部分下滑幅度達到10%以上,其中長城汽車轎車羸弱的隱患終於顯現,suv銷量的大幅增長仍然難以彌補轎車銷量的大幅下降(長城c30月銷量由1萬輛降至3000輛左右),二季度整體銷量降幅達到14.98%;吉利與比亞迪(002594,股吧)的主力轎車車型帝豪ec7、速銳銷量也均出現大幅下滑,反映了合資品牌價格下探和產能投放已經在轎車市場對自主品牌產生了較大沖擊,二者二季度銷量均出現明顯下滑,但吉利汽車受產品線收縮、回歸“一個吉利”戰略影響降幅較大;奇瑞汽車戰略轉型終於初見效果,在付出市場份額大幅下滑、盈利狀況明顯弱化的巨大代價后,銷量自2012年以來首次出現增長,主要受瑞虎系列suv良好表現的帶動;其他小眾純自主品牌中,江淮汽車(600418,股吧)轎車業務仍未擺脫“315”曝光事件對於其品牌的負面影響,二季度銷量同比下降幅度接近30%,目前戰略上已經回歸“商用車+商務車”業務,此外重慶力帆、福建汽車銷量下滑幅度也在15%以上。

中債資信關注到,近年來上汽、東風、長安、北汽等合資汽車集團對自主研發的重視力度普遍加大,其自主業務已經成為國內自主品牌的重要組成部分,目前前六大合資汽車集團的自主銷量已經占到自主整體銷量的60%以上 ,同時自一季度以來自主品牌的銷量增長主要由合資汽車集團的自主業務所驅動,二季度前六大汽車集團自主銷量同比增幅達到18.51%,依靠其快速增長才促使整個自主品牌保持了6%左右的增速水平,合資汽車集團的自主業務同長城、吉利等純自主品牌的表現呈現鮮明對比。從具體企業表現來看,長安汽車表現相對突出,主力車型逸動在自主轎車普遍低迷的背景下實現大幅增長,同時suv銷量表現也高於行業平均水平;東風汽車(600006,股吧)受mpv(景逸、菱智)較好銷量表現而保持較高增速水平,北汽集團則主要受益於新車上市而實現銷量翻番,相關車型后續仍待市場檢驗,此外上汽集團(600104,股吧)的榮威及名爵銷量表現相對疲軟,一汽集團自主業務長期難有起色,廣汽集團(601238,股吧)自主起步較晚、規模尚小。

圖2:2014年二季度國內主要車企銷量同比增長情況(%)

資料來源:中債資信汽車銷量數據庫,中國汽車工業協會,中債資信整理

表4:2014年二季度各車企總銷量及自主銷量情況(萬輛)

注:上汽集團銷量中包含上汽通用五菱銷量

資料來源:中債資信汽車銷量數據庫,中國汽車工業協會,中債資信整理

作為市場淡季,二季度車型投放數量較少,共有8款全新車型上市。我們主要關注雪佛蘭創酷及標致2008兩款suv車型推出對於車市的影響,上述兩款車型定價已經下探至15萬元以下,將同自主品牌緊湊型suv直接開展競爭。目前合資品牌的價格下探已經對轎車市場產生明顯沖擊,但緊湊型suv市場中自主品牌仍占有相對優勢,但這一優勢未來將持續受到沖擊,中債資信將持續關注相關車型的銷量表現及該細分市場的競爭態勢。

表5:2014年二季度新上市乘用車情況(萬元,萬輛)

資料來源:網上車市,中國汽車工業協會,中債資信整理

2、商用車

二季度商用車銷量表現低迷,除輕客市場外各細分市場均處於銷量下滑狀態,下半年行業增長后勁仍然不足

受宏觀經濟表現疲弱等因素影響,二季度商用車市場整體表現與乘用車的差距繼續拉大,共銷售汽車99.78萬輛,同比下降10.56%,增速環比及同比均有較大幅度下降,細分市場中除輕客市場外銷量均出現同比下滑。

貨車方面,宏觀經濟疲弱及國iv排放升級的透支效應 共同導致二季度各個細分市場(除微卡外)處於低迷狀態,其中中輕卡表現相對明顯,重卡市場的透支效應預計在三季度將充分體現,此外輕卡市場增速的環比大幅下滑也受到央視曝光“假國iv”現象后排放政策執行力度趨嚴、企業清理不符合環保標準的產品而造成的行業短期擾動等因素影響。客車方面,受座位客車市場持續萎縮、校車政策難以落實以及提前消費導致的同期銷量基數偏高等因素影響,大中客市場銷量表現持續低迷,且降幅較一季度有所擴大(-12.43%),輕客市場受益於電子商務銷售快速發展、擠壓輕卡及微客市場份額等因素影響而整體表現相對較好,但受宏觀經濟影響增幅由一季度的15.07%下降至二季度的4.61%。未來,預期宏觀經濟復甦乏力,同時貨車提前消費的透支效應仍將對該市場的景氣度產生負面影響,大中客市場短期內仍難有改善,整體看2014年下半年商用車行業整體增長后勁仍然不足。

2014年二季度商用車整體競爭格局除輕卡外基本維持穩定,輕卡市場高階化進程的加快以及排放政策執行力度的趨嚴促使具有相應技術儲備的江鈴、慶鈴等車企受益,其中江鈴汽車(000550,股吧)二季度輕卡共銷售4.28萬輛,同比增長15.97%,市場份額由同期的7.20%上升至9.91%。

附件:

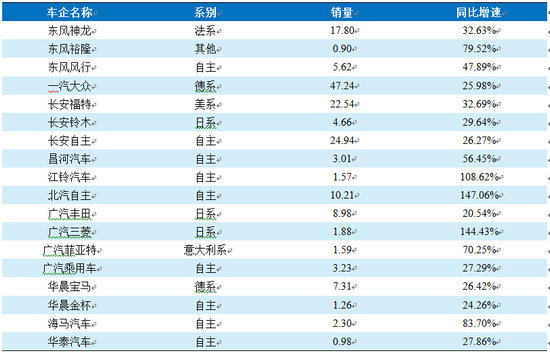

2014年2季度銷量增速在20%以上的車企情況(萬輛,%)

資料來源:中債資信汽車銷量數據庫,中國汽車工業協會,中債資信整理

2014年2季度銷量同比下降的車企情況(萬輛,%)

資料來源:中債資信汽車銷量數據庫,中國汽車工業協會,中債資信整理

(中債資信:李樹磊 吳翠 魏媛媛)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇