〈鉅亨主筆室〉中國股市能殺出低迷重圍?

鉅亨網總主筆 邱志昌博士

壹、前言

一如國務院、與所有國際機構投資者預期,中國大陸2014年第二季中國經濟成長率為7.5%,接近先前預期的7.4%。該數據「宣告效果」(Announcement Effect),對全球股市多空效應並不顯著,完全中性。

綜觀中國長期經濟發展歷史腳步進程,自鄧小平社會主義經濟發展、改革開放開始,目前中國已成全球第二大經濟體;國民生產總額勝過日本、僅次美國。自2013年第三季起,中國經濟發展已進入另外新里程碑,進入金融改革階段。在情感與現實上,我們多非常樂見,中國大陸內部貨幣市場利率自由化、與人民幣國際化,對廣大台商有利,也可以再造強盛中華。

但本文認為,在達成金融改革目標前,得先得克服眼前當下全球性經濟、金融風險。2014年下半年、中國內外經濟已有下列兩大亂流:一、中國本身資產價格已經「分化」發展;商務部說法是,二、三線城市資產價格已滑落,但城市資產價格仍然穩健。但,這可能是泡沫化破裂前徵兆?二、全球貨幣市場已經進入升息循環預期,這將可能使中國「投資型經濟」降溫。

本文建議中國當局,金融改革需按部就班;資本市場的「滬港直通車」應趕快落實;廣設人民幣離岸結算中心、也得趕快簽定兩岸貨幣互換協定;穩紮穩打、自然水到渠成。本文認為,金融改革前途雖是光明,但道路也必定是崎嶇。就如孟子所言,天將降大任於斯人也,必先勞其筋骨、餓其體膚、空乏其身,行拂亂其所為;因此,動心忍性、增益其所不能。中國金融改革過程,必定充滿挑戰!

貳、中國房地產泡沫已經破裂!

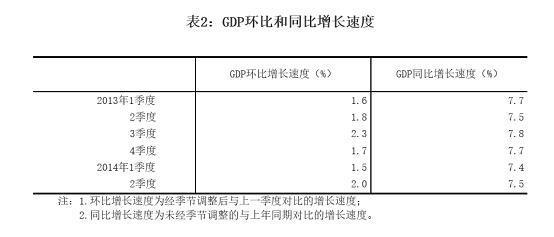

圖一:中國經濟成長率季資料,摘錄自中國統計局網頁

圖一所示,中國統計局的資料中,以季為單位的中國經濟成長率。2013年第一季為7.7%,第二季為7.5%,第三季為7.8%,第四季為7.7%。今2014年第一季為7.4%,第二季為7.5%。以上述6個數據趨勢,呈現出相當緩慢上、下擺璗;但漸漸下滑。值得注意的是,今2014年第一季成長率7.4%,是近幾年以來最低成長率。以長期五年樣本,2010年第一季成長率曾達11.9%,為最高峰;自此後季成長率趨於下滑。在2014年第一季的7.4%,與第二季的7.5%之後,中國經濟成長動能可否持續?

以中國統計局所公佈2014年6月,及其彙總2014年上半年房地產價格,其主要變化趨勢為:一、與2014年5月價格相比,2014年6月中國70大城市中,資產價格下降城市有55個;持平的有7個、上漲的有8個。二、與2013年相比,在70個大城市中下降的有1個,上漲的有69個。這顯示資產價格,短期仍在穩定但趨弱階段。三、2014年1至6月,這70城市的房屋銷售面積年減率為6%,銷售金額也年減6.7%。中國統計局說,不同地區房地產價格發展有「分化」趨勢,即分道揚鑣、各自發展。其中二、三線城市向下確定調整。

在經濟成下緩降的Momentum中,排除突發性變數,未來中國經濟成長趨勢的主要變數為:一、美國聯準會(以下皆稱:FED),在量化寬鬆貨幣政策(以下皆稱:QE)退場後,啟動升息循環。若因此使貨幣市場資金不再寬鬆,美元利率上揚、美元指數轉強,將使人民幣相兌美元,無法再展現強勢升值;這將會影響外資對中國投資意願。二、依近期中國統計局公佈公開資料,全中國70個大城市中房地產價格,已經開始「分化發展」;所謂「分化」就是沒有一致性漲跌,一線城市仍然上揚或維持穩定,但二、三線城市房地產價格已經下滑。三、以未經嚴謹學術驗證,據估中國房地產新建產值約佔國民生產總額20%。資產價格分化發展,代表經濟成長催化劑量已消失。本文估算,如果中國大陸全線城市,資產價格全面下降10%,則經濟成長率可能將減損2%至3%之間。本文認為,未來中國經濟若想要持續緩緩着陸,則必將需通過這內、外系統性風險考驗,即資產價格滑落與全球貨幣市場升息循環。而在此同時,中國人民幣國際化進程,也正在加溫中;這項政策或可紓緩經濟降溫所帶來壓力。

[NT:PAGE=$]

叁、慎防經濟成長突然降溫!

圖二:中國經濟成長率曲線圖,鉅亨網指標

房地產悠關內需消費,住宅需求中的各種細項小需求,如建材、衛浴、電器、傢俱等多在人民內需消費中佔較大支出比重;房地產銷售面積顯著下降,將會連帶減少消費者對這些家用品有效需求。因此,若房地產價格已分化發展,則中國大陸資產價格表面張力,其實已經漸漸消失於無形。這意謂消費者行為趨於理性,不會有過度消費現象,未來經濟成長率持續趨緩機率提高。本文揣測,未來經濟成長率趨勢可能呈現類似7.4%、7.2%、7.3%、7.0%的波動型態向下發展。

據市場人士估算,中國房地產業生產總值,佔中國國民生產總額約20%。2011年中國國內生產總額為47兆3,104.05億人民幣;2012年全年增加為51兆9,470.1億人民幣。若以2012年資料估計,則約有10兆3,894億人民幣,是來自於房地產生產總值。如果就以2013年總值計,其10%約為1兆1,947億人民幣,如果房地產總值下降10%,影響程度約為2.29%。以2013年7.67%,房地產生產總值若下降10%,則經濟成長率下降成為5.38%。顯然,房地產生產總值如果大幅下降,對中國經濟成長率將有顯著殺傷力。也因此,經濟學家認為中國資產價格大幅滑落,會造成經濟硬着陸(Hard Landing),也就是經濟成長突然大幅降溫。

肆、升息循環對中國經濟發展有風險!

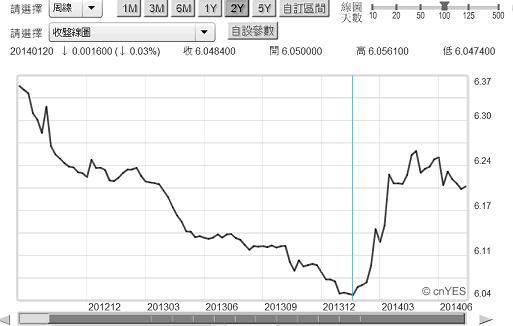

圖三:人民幣兌換美元周曲線圖,鉅亨網首頁

在中國經濟成長率緩緩着陸之際,中國人民幣國際化發展卻已蓬勃展開;全球各地人民幣離岸中心結算金額不斷擴大。而今2014年人民幣兌美元匯率也一改過去升值趨勢,突然大幅貶值。2014年1月中旬人民幣兌美元匯價,一反多年升值常態,由6.04兌1美元反向貶值,貶勢一直到4月28日6.2533兌換1美元止住。總結,這一段人民幣匯價波動、即6.04到6.2533兌1美元,應為未來短、中期人民幣匯價波動區間。換言之,若無其它重大變數,2014年下半年人民幣匯價,將可能在此區間波動。除非FED提前升息、或全球貨幣市場對升息循環預期提早發生,否則人民幣兌美元續貶或重貶機率低。

美元的升息將會透過利率平價理論,使人民幣在國際外匯市場上,難以再維持強勢。而長期趨勢不再強勢的人民幣匯價,將會使短期國際投資者投資意願降低。隨著人民幣匯價由長期升值,轉為區間波動,最後也會使長期國際投資,進入中國熱度下降。部份以套匯為訴求的短期投資減少,而長期投資則由火紅進入降溫後穩定階段。中國是以投資促進經濟高度成長的經濟體,各地市、省委書記與市、省長無不使出渾身解數、廣招全球企業前去投資。國際資金之所以願意選擇中國投資,主要原因有:一、低廉勞動力成本。二、低成本土地。三、資產開發收益率高。四、龐大內需消費人口。五、強勢貨幣。

但中國社會經濟情勢,經過這三十年的變遷;這一些既存有利條件,多漸漸消失中。2010年勞動合同法、2011年社保基金改革後,第一項條件已消失。2014年2月起人民幣擴大區間波動後,第五項強勢貨幣趨勢條件也已經改變。目前足以誘發外資進場投資者,為中國內需市場、龐大的有效需求。

伍、資本市場國際化為金融改革當務之急!

要成為一個金融強國,核心的金融市場為股市與債市。股市為國內企業募資所需,而債市則為國際資金所愛。但中國上證股價指數自2008年全球金融風暴後,迄今已沉默6年。自2013年初至今2014年7月中旬,上證股價指數最高點為2013年2月下旬2,443.02點,最低點曾跌破2,000點、為1,849.65點;目前指數在2,059.07點,缺乏多頭氛圍。[NT:PAGE=$]

因為歷史淵源,中國金融市場發展,由於中國內戰與建政後文化大革命,深受反資本主義意識型態影響,金融市場進化發展遠落後於開發國家。根據維基百科記載,1949年中國內戰尾聲,人民解放軍佔領當時的第二大都會天津市後,6月1日天津市證券交易所正式開業;1950年2月北京証交所也開業。但1952年後因紅衛兵革命「三反運動」,因此兩地交易所同時停業。一直到1990年12月19日,上海證券交易所才又正式開業;1991年7月3日深圳交易所也開業。雖然至今已23年,但有關於現代化證券交易市場管理制度,尤其是資訊透明度與財務報表品質、及上市櫃公司治理制度等仍有待加強。

圖四:中國上證股價指數周K線圖,鉅亨網首頁

如2011至2012年期間,十多家在美國掛牌中國企業,因為會計報表過度操縱、與上市前會計資料疑雲,而被美國金融監督單位停牌、或處以下市處份;中國股票市場中內線交易問題也需整頓。機構投資者認為,除了QFII與RQFII之外,另外一條將中國股市國際化的重要機制,就是「滬港直通車」。即上海與香港兩地投資者,多可以在當地直接投資對方市場股票。因為英國治理淵源,香港原就是國際投資機構集結重鎮;香港投資者對上海股市投資,將可促使上證股票市場國際化。滬港直通車啟動後將有下列效應:一、在兩地同時掛牌的上公司,溢價空間將因為便捷交易機制而縮小。二、中國金融監督單位,將可以此做為中國股市、資本市場國際化參考;各細流納成百川而壯大。

中國在間接金融的業務擴張,要比直接金融快。在國際貨幣市場上,一國貨幣國際化的條件為:一、可做為經常帳結算工具,國際貿易量要大。二、具有長期價值儲藏功能,國力要強。三、可用於對全球任何國家,產業與金融投資所用;股債市場要國際化。以美元為例說明,

目前全球各國進出口計價貨幣單位即為美元;全球央行彼此之間,貿易結算也以美元為計。四、全球各國中央銀行外匯儲備,不是黃金就是美元或歐元、日元、英鎊等。除黃金外,這些貨幣儲備不必然需以現金貨幣型態持有,可改持債券;如美國政府公債與德國政府公債等貨幣性資產。目前,以美元貨幣資產佔最大比率。五、更積極的風險偏好投資者(Risk Prefer),更可以持有這些貨幣的企業債、債券型基金,甚至是股票等。

一種貨幣在上述幾項功能中所佔比重,即為國際化指標。根據近期中國人民大學研究:一、第一項人民幣國際化指標,2013年全年以人民幣為跨境國際貿易結算總金額為4.63兆人民幣,年成長率為57.7%。二、第二項指標、即為直接投資。2013年外資對中國直接投資總金額為5,337.4億人民幣,年增率為90%。三、由於香港、新加坡、倫敦、法蘭克福、盧森堡等地離岸結算中心發展,因此人民幣國際化指數,在2012年第四季時為0.87,同期美元國際化指數為52.34。唯截至2013年底,人民幣國際化指數已上升為1.69。中國人民銀行已經與23個國家央行,簽定貨幣互換協議,總金額為2.57兆人民幣,是為全球第8大支付貨幣。四、人民大學研究認為,,若以此速度成長,則屆2020年時人民幣將可成為全球第三大支付貨幣,僅次於美元及歐元。

本文認為,中國經濟發展在完成人民幣國際化目標前,必定會通過各種考驗。近程如國際貨幣市場升息循環,與中國資產價格「分化」發展、乃至資產全面性滑落;這些風險多必需防範與處理。經濟發展的穩定,是人民幣國際化進展最基本條件。雖然人民大學學術研究認為,2020年人民幣將成為第三大貨幣,但這畢竟是靜態(Static)性預測;現實是動態的,環境事不斷在改變。由現在到2020年,誰多無法保證全球政治與經濟環境,多會如同現在這樣。人無遠慮必有近

憂,中國應先面對當下即將發生的風險,才再去談綺麗的金融遠景。容我們講句難聽話,「滬港直通車」多還只聞樓梯聲、不見人下來,境外自然人只能透過共同基金投資中國股市,且QFII或RQFII也只有金融機構才可運用,這離國際化的程度也未免太遠了吧?本文認為,透過「滬港直通車」或可提振低迷已久的中國股市,殺出低迷的重圍!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇