鉅亨網新聞中心

作者:華泰證券(601688,股吧)徐彪

不久前,國務院督查組回來后的那次國務院常務會議后,我們給出的第一看法是:銀行這幫熊孩子即將成為國務院重點施壓的對象,"熊孩子"要成為傳說中的"倒霉孩子"(原文表述: 銀行將面臨兩難,聽從視窗指導吧,后面可能要頂缸,出來的不良資產最終靠自己來背的。不聽從視窗指導吧,就得脊梁足夠硬)。沒想到,政策來得如此之快、如此之猛。除去視窗指導,短短一周,居然就拿出一整套政策組合拳來。

如果你光看整個國務院會議新聞稿,沒有了解政策的前因后果,是很容易相信政府給出的那個光環閃耀的理由:政策組合拳是為了解決中小企業融資難、融資貴的問題(我並不否認這是政策出臺的目的,之一)。如果你了解政策前因后果,像我們這樣有過系統性跟蹤,自然能夠明白政策背后的真實意圖:政策組合拳是為了解決企業融資難、融資貴的問題(八股文看多了,忍不住要用得瑟一次,大家見諒哈), 略去枝節 直奔主題一點,是為了解決銀行惜貸的問題。

我們都知道,從4月份以來,國務院出臺了一系列微刺激措施。

財政政策方面,鐵路、棚改、特高壓、核電、城市管網、城市軌道交通等一大批項目橫空出世,粗略算算,增量規模近8000億。

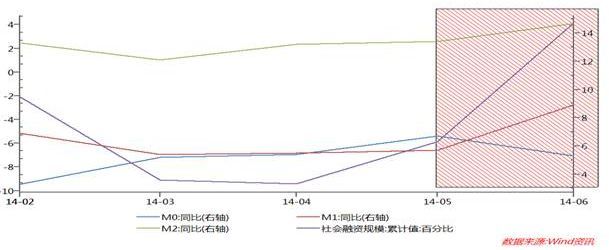

貨幣政策方面,央行用實際行動告訴我們,沒有了外匯占款增加,央行在寬鬆的道路上是可以走得更加奔放的。中國版qe、創新貨幣發行體制、實質性貨幣寬鬆早已不是傳說中的提法,而是眼前的現實。不必深究背后的傳導渠道,我們只需要面對現實,承認代表流動性增量的數據已然全面好轉:

如果放在以往(再次深切懷念程定華的黃金時代),當我們觀察到貨幣和財政政策雙發力的時候,要做的事情很簡單:張開雙臂迎接宏觀經濟新一輪上行周期。

但是,這一次,似乎情況遠沒有想象中的那么樂觀,反正你能想到的什么上游資源品價格、發電量、貨運量等數據都沒有拔地而起,最多軟趴趴地橫著或者小幅反彈。到底發生了什么事情呢?有個團體,名字叫銀行。在過去十幾年的市場化進程中,商業銀行已經從"門難進、臉難看、事難辦"的半事業單位,悄悄轉變為以利潤為導向的市場主體。所有市場化的主體以盈利為導向,都無可厚非吧。但是,看起來,這一次,問題就出在"市場化"三個字上。在我看來,商業銀行和國資委一樣,都是宏觀領域的大拿,形勢判斷的高手。他們天天和企業打交道,鼻子最靈敏不過。企業整體形勢好的時候,銀行就愿意放貸款,追著企業放貸款的事情也沒少干。企業形勢不好的時候,他們就開始做忍者神龜,天天鍛煉傳說中的惜貸大法。說實話,如果這個部門不具備宏觀重要性的話,這種做法無疑是最優選擇。但問題是,銀行=貨幣政策+財政政策的"最後一公里"。於是,我們看到了戲劇性的一幕:政府說先有雞才有蛋,所以你們要放貸款;銀行說先有蛋后有雞,形勢好轉后我自然會去放貸款。

毫無疑問,這是死結。

弗吉尼亞的戈笛亞斯王在其牛車上系了一個復雜的繩結,並宣告誰能解開它,誰就會成為亞細亞王。各國王子和武士紛紛來試,無一成功。最後,亞歷山大同學出現,帶著他的劍,一劍把繩結劈成兩半,成功解決問題。后人將其解釋為亞歷山大大帝擅長打破思維定勢,在我看來,只能說明亞歷山大明白一個淺顯卻異常深刻的道理:一力降十會。

亞歷山大大帝幾千年前領悟到的東西,國務院早已駕輕就熟:既然講道理沒用,那就直接出政策吧。讓我們拿出算盤,仔細敲打敲打國務院會議上相關的核心措施:

縮短企業融資鏈條,清理不必要的環節,整治層層加價行為,理財產品資金運用原則上應與實體經濟直接對接。能提出這條政策的人,絕對牛掰,可謂深得中國金融體系運行之三昧。更重要的是,擁有承認錯誤浪子回頭的足夠勇氣。在過去整整三年時間里,管理層都在做同樣的一件事情:設置各種規則,試圖定向引導資金,簡單來說,就是不要讓老百姓的錢直接流入地產、地方平臺和僵尸企業。結果呢,資金作為一個充分流動的要素,完美詮釋了什么叫誰出價高我就陪誰。劣幣驅逐良幣,在追逐資金的大戰中,地產和地方融資平臺以要錢不要命的氣概震懾全場,以要錢不管價的豪爽大殺四方。銀行理財產品就這樣,一不小心成長到近10萬億的存量規模。管理層的設置的所有障礙,最後都被金融機構用持續創新的辦法給甩到三條街后,而提供頻道的中介結構們,一不小心成為最大贏家。這就是常務會議上提及的"層層加價",今天晚上吃飯,恰好有銀行的朋友,我就問這里說的"層層加碼"至少值幾個百分點,他想了想,說出一個數:2到3個百分點吧。光說這個數,估計大家沒有感受,接下來咱們算一筆賬,你應該很快能體會到這條政策的威力:

10萬億*2%=2000億人民幣! 地產和地方政府每年將減少利息支出2000億!當然,這種演算法本身並不科學,因為人家十萬億理財產品的錢不可能都流入平臺公司和地產。如果有一半流入,那也是1000以規模的利息支出減少啊。 結論:嚴重利好城投債,嚴重利好地產行業。

木桶原理告訴我們,最低的那塊木板決定水位。放在金融領域,對資金價格最不敏感的部門決定企業實際融資成本水位線。理財產品融資成本降下來的時候,信托產品還能扛在高位嗎?當非標渠道都降下來的時候,貸款價格還能扛在高位嗎?加權平均貸款利率一定會往下走,實體經濟融資成本一定會往下走。

換句話說,這條政策的力度堪比降息啊!

魔鬼永遠喜歡躲在細節里。我數了數,國務院一共提出十條政策建議,如果不仔細看,很容易將混跡在龐大的中小企業或者小微企業貸款優惠措施中的重磅炸彈給忽略掉。沒啥好說的,當我們觀察到如此重磅利好的時候,只需做兩件事:

第一,上調未來一個季度企業盈利的數據,上調你對資本市場的看法,樂觀積極!

第二,擇機買入地產股(說起來,這是我們年內第二次提示地產行業買入機會,上一次還要追溯到3月上旬)!降低融資成本對地產意味著什么,你比我清楚。

上一篇

下一篇