新三板做市公司繼續擴容 券商概念股借勢騰飛(附股)

鉅亨網新聞中心

券商股

券商股早盤集體拉升,截至發稿,興業證券(行情,問診)、光大證券(行情,問診)漲停;華泰證券(行情,問診)漲9.60%;國金證券(行情,問診)、東吳證券(行情,問診)漲超8%。

泰谷生物、東電創新、領信股份11月5日分別公告稱,三家公司實際控制人於4日均通過全國中小企業股份轉讓系統轉讓其持有的公司股份,受讓方分別為具有做市資格的山西證券(行情,問診)、廣州證券和招商證券(行情,問診)。其中,山西證券分別購買了三家公司44萬股、48萬股和30萬股。公司股份變動均因有意為公司股票做市而取得做市庫存股。

新三板論壇注意到,6日,這三家公司都沒有出現成交,而做市轉讓的股票一共有48家公司出現成交,行悅資訊成交最多,全天成交90.9萬元;新銳英誠成交最少,僅有0.42萬元;而協議轉讓的股票中,九鼎投資全天成交2103.08萬元。

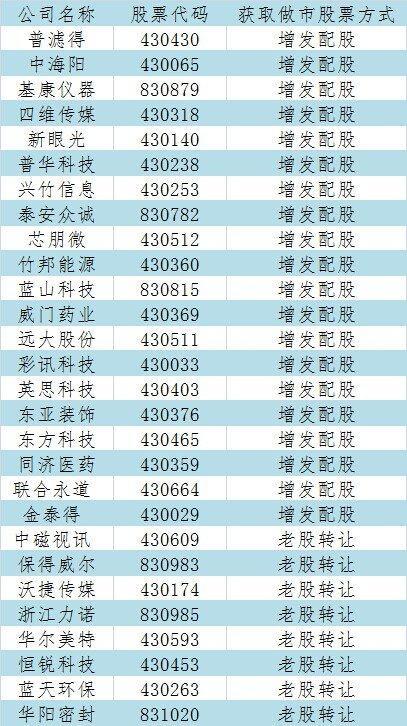

20家公司以增發配股方式引入做市券商

據Wind資訊統計,在已公告的61家轉讓方式變更為做市交易的公司中,20家采用了增發配股的方式引入做市券商,只有8家通過老股轉讓的方式引入做市庫存股。新三板論壇就此請教了有關業內人士,該業內人士表示,從主板市場經驗來看,定增配股的股價估值更加合理。不過做市初始股價一般都會比較活躍,以普濾得為例,券商定增配股獲得做市庫存股的價格僅為每股6.7元,做市首日股價大漲1400%,報收15元/股,券商庫存股浮盈124%。

此前,業內普遍認為做市商業務啟動后市場將出現明顯變化,其一將提升市場活躍度,其二將有助於強化二級市場價格發現功能,市場報價將趨於連續,其三也實現了強化了新三板市場的投融資功能,而不僅僅視其為上市跳板。

東方證券研報指出,新三板做市功能開啟之后,預期年交易額將由2013年全年的30億元迅速擴張到2018年的562億元。2013年新三板交易額較2012年已實現40%的高增長,2014年上半年新三板累計募集資金46億元。

華泰證券(行情,問診)則更加樂觀地認為,參照美國以及台灣經驗數據,預計做市商業務每年可為券商帶來205億元收入。預計2015年-2017年新三板可分別為券商帶來2.3%、4.5%、8.4%的業績貢獻。預計未來新三板掛牌企業家數有望達萬家級別,成熟階段新三板市場可為行業貢獻15%收入。看好投行業務領先、資本實力雄厚、定價能力強的券商在做市商業務的綜合優勢。

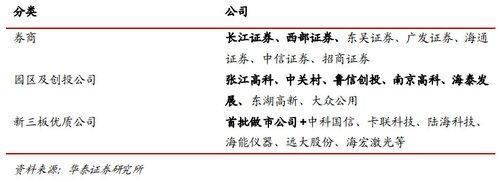

新三板受益相關公司一覽

新三板做市商業務未來將會成為券商重要的收入來源,目前已有66家券商獲得做市資格,多家券商已預留資金投入該業務,押寶新三板的並購、定增、做市商和轉板機會。如西部證券(行情,問診),已將新三板業務作為公司未來核心特色業務在推進,已在新三板完成了33家企業的推薦掛牌,且已投入2億元用於開展做市業務。未來,伴隨著市場容量的增加、流動性改善,新三板將成為券商新的利潤增長點。

國元證券(行情,問診):具備較強安全邊際

國元證券 000728

研究機構:安信證券 分析師:賀立,楊建海 撰寫日期:2014-03-21

業績顯著增長:國元證券2013年共實現營業收入20億元,同比增長30%,共實現凈利潤6.6億元,同比增長63%,每股收益為0.34元。公司業績增長主要來自經紀與投資業務的改善及費用率的下降。期末公司每股凈資產為7.9元。

經紀業務受益於量的增長:公司2013年共實現經紀業務收入8.8億元,同比增長49%,主要受益於行業成交量回暖帶來的交易量增長;公司2013年的股基傭金率為8.4BP,較上年下降1%。2013年公司的經紀業務凈收入占公司營業收入的44%,處於較高水平。

權益類資產規模有所提高:2013年公司自營業務收入實現5.6億元,同比增長65%,是公司業績增長的重要因素。期末公司權益類資產占凈資本的比例為37%,較年初的13%出現了增長。

融資融券業務快速發展:2013年公司實現融資融券利息收入3.2億元,同比增長406%,該利息收入也占到公司營業收入的16%,成為公司的收入支柱之一。2013年7月公司成功發行50億元公司債券,有效解決了融資融券業務拓展的資金瓶頸,使得該業務快速發展。

投資建議:公司目前股價僅對應2013年1.1倍PB,考慮到券商相對扎實的凈資產和牌照價值,目前股價具有很強的安全邊際。我們給予其增持-A的投資評級,目標價12元,對應2014年約1.5倍PB。

風險提示:傭金率顯著下滑;投資環境顯著惡化。

西南證券(行情,問診):坐鎮西南邊陲,展現創新實力

西南證券 600369

研究機構:華融證券 分析師:趙莎莎 撰寫日期:2014-04-10

核心觀點

從宏觀角度來看,西南證券未來的發展有兩大依托:一是西部大開發和絲綢之路經濟帶為西部地區帶來的發展機遇,有望為以西部地區為主要服務對象的西南證券提供良好的業務機會;二是證券行業創新改革的逐步推出,有望引領整個行業走向高速發展時期。 從業務角度來看,西南證券的業務亮點主要是新三板、並購重組以及創新業務。西南證券是首家控股股權交易中心的券商,而場外市場的發展將為其提供良好的發展機會;並購市場的客觀前景也為投行業務去IPO化提供了補充性的業務機會;同時,西南證券通過收購西南期貨、西證創新、西證股權等多家子公司,已經打造金融全產業鏈,未來有望迎來爆發性的增長,依托西南邊陲,打造西南地區的金融航母。

投資建議

我們看好西南證券的地域優勢,在西部大開發以及絲綢之路經濟帶的戰略推動下,西部地區有望迎來經濟大發展,而其中金融機構要發揮其服務於實體經濟的本質作用,將起到至關重要的作用。另外,西南證券在新三板、並購業務、場外市場等創新業務方面已提前版面,同時通過收購子公司打造金融全產業鏈,我們看好其在創新業務方面的表現。 因此,我們對西南證券(600369)給出首次強烈推薦評級,14年目標價格11元。

盈利預測

我們預計2014、2015、2016年公司凈利潤分別為8.23億元、10.38億元、13.29億元;預計2014、2015、2016年的EPS分別為0.29、0.37、0.47(考慮2014年定增影響)。

風險提示

監管部門對創新業務的支援力度會影響到公司的利潤情況 大盤走低可能壓制股票表現

太平洋(行情,問診):業績符合預期,看好轉型

太平洋 601099

研究機構:中信建投證券 分析師:魏濤,劉義 撰寫日期:2014-01-29

事件

公司發布2013年業績快報,實現營業收入48642萬元,同比下降7.49%;實現歸屬於上市公司股東的凈利潤7460萬元,增長5.83%。

簡評

業績符合預期

2013年,公司實現歸屬於上市公司股東的凈利潤7460萬元,增長5.83%,符合市場預期。 2013年,公司仍處轉型初期,先后獲得股票質押回購、約定購回式證券交易、代銷金融產品等多項創新業務資格。2012年獲得資格的資產管理業務則已開始貢獻收入。

轉型新經濟

在新經濟時代,民營中小型券商擁抱互聯網的動機和意愿最強,這是符合邏輯的,理由有三:第一、民營券商機制更靈活、決策更迅捷、行動更快速;第二、對於民營券商的實際控制人和大股東來說,股權價值最大化是其所追求的,而控股權並不是必須的,而國資券商決策流程復雜,涉及股權則難度更大;第三、中小型券商的營業網點少,因此其包袱輕、轉換成本低,便於轉型新經濟。從這個邏輯而言,太平洋及其轉型值得期待。

投資建議自我們1月15日在市場上率先推薦以來,公司股價累計上漲近30% !公司股價的走勢是我們提出的“民營券商四劍客”邏輯的最好證明!非公開發行后,公司的發展翻開新的一頁。我們認為,公司有可能復制錦龍股份(行情,問診)和國金證券(行情,問診)的軌跡,並且也符合我們提出的“民營中小型券商擁抱互聯網的動機和意愿最強”的邏輯!繼續看好太平洋的后市表現,維持“買入”評級,強烈推薦!具體內容請見我們上周發表的深度報告《民營券商新貴,逆襲再鑄輝煌》。

方正證券(行情,問診):經紀、兩融、自營增長顯著,帶動業績翻倍增長

方正證券 601901

研究機構:中信建投證券 分析師:魏濤,郭曉露 撰寫日期:2014-04-16

事件

公司發布年報, 2013年,實現營業收入34.42億元,實現歸屬於上市公司股東的凈利潤11.06億元,同比分別增長47.6%和96.8%。每股收益0.14元,期末每股凈資產2.53元。 利潤分配方案:不分配。

簡評

經紀業務傭金率回升 報告期,公司經紀業務實現代理買賣證券業務凈收入14.73億元, 同比增長65.6%,市場份額達到1.94%,實現了7.44%的增長, 行業排名繼續保持在第15位。股基交易量市場份額1.86%,較2012年增加0.01個百分點。全年經紀業務傭金率為0.83‰,較2012年的0.77‰明顯提升。

信用業務擴張態勢迅猛

報告期,公司實現融資融券業務總收入4.6億元,同比增長253.28%,是除經紀業務外,收入貢獻的主要來源。2013年公司共計110家營業部獲準開展融資融券業務,信用賬戶累計開戶41,603戶,是去年同期的3.21倍;融資融券余額79.23億元,占市場余額份額為2.29%,是去年同期的4.05倍,在83家展業券商中名列第13位。

此外,去年公司還獲批深交所約定購回式證券交易業務資格,上交所、深交所股票質押式回購業務資格,轉融券業務試點資格。信用業務利潤增長點拓寬,業績貢獻有望持續快速增長。

自營轉型,盈利走出底部

13年二季度末,公司計提可供出售金融資產減值準備26,682.00萬元,三季度輕裝上陣,自營及投資業務實現收入2.36億元,全年實現收入2.52億元,推動剔除聯營合營企業后的投資收益同比增長12倍,應該說自營業務轉型取得成效,盈利已經走出底部。

中信建投觀點

公司收購方正東亞信托、北京中期、民族證券的行動印證了我們民營背景、綜合金融服務平臺模式的金融企業具有強大競爭力的觀點。維持“買入”評級。

華泰證券(行情,問診):改革進行時,效果待觀察

華泰證券 601688

研究機構:中金公司 分析師:毛軍華 撰寫日期:2014-04-17

業績符合預期

公司13年實現營業收入71.67億元,同比增加21.83%;凈利潤22.12億元,同比增加36.88%,對應EPS0.39元,ROAE6.32%。業績符合預期。

發展趨勢

營收增長主要來自經紀業務收入增長和兩融為首的創新業務收入增長:(1)13年A股成交額同比增長50%,由此帶來公司代理買賣證券收入同比增長40%至38億元。(2)13年末市場兩融余額同比增長287%,由此帶動公司兩融余額同比增長200%,貢獻凈利息收入13.26億元,同比增長15.8%。

亮點:(1)低傭金規則帶來市占率上升。公司是行業中率先實行低傭金規則的券商,取得顯著成效。公司13年傭金率下滑1.2bps至6.4bps,(行業傭金率同期略升0.4bps至8.2bps)。公司經紀業務市占率同比上升0.6ppt至6.12%。但以量補價有待驗證,公司13年代理買賣證券收入增速低於行業平均水平。(2)加杠桿進程穩步推進。通過發行短融、公司債,公司自有資金杠桿率由12年的1.43X提升至13年1.98X,為公司拓展以兩融為首的重資產業務提供資金支援。(3)整合進程終於告一段落,成本費用率過去4年首度下滑。13年公司成本費用率53.28%,較12年下降5.18ppt。

不足:受制於債市表現欠佳,公司13年自營收入下滑13%至9.8億。

盈利預測調整

我們上調公司14年EPS預測8%至0.48元。

估值與建議

公司作為有危機意識的大券商,率先加入傭金價格戰體現了決策層的改革勇氣。但是市場份額提升后如何針對增量客戶進行二次開發至今尚不明朗。公司存量客戶基數龐大,如何平衡存量和增量客戶的傭金率水平亦是改革的難點。考慮到經紀業務上的改革難度,我們小幅下調目標價4.7%至9.15元,對應2014EP/B1.37倍,維持“中性”評級。

風險:大盤上行風險。

海通證券(行情,問診):綜合收益增長9%,創新業務收入占比提升至26%

海通證券 600837

研究機構:廣發證券(行情,問診) 分析師:李聰,張黎,曹恒乾 撰寫日期:2014-04-02

核心觀點:

業績:綜合收益增長9%,歸於經紀業務收入貢獻從2013年證券行業經營環境來看,盡管行業景氣度仍處於低位,但整體而言要好於2012年,主要歸於經紀業務環境同比好轉。2013年日均股票成交金額1955億元,同比高增52%。

從2013年公司經營數據來看,海通證券歸屬母公司綜合收益、凈利潤分別為39.7億元、40.4億元,分別同比增長9.3%、33.6%,每股綜合收益、凈利潤分別為0.41元、0.42元,根據2013年綜合收益變動的歸因分析,正面影響較大的是經紀收入變動。2013年利潤分配方案:每10股派發現金股利1.20元(含稅)。

收入端:經紀收入大幅增長,創新業務收入占比顯著提升

1)經紀:收入高增46%,份額持續攀升。2013年經紀業務收入39.3億元,同比增長46%。一方面受益於2013年證券市場股票日均交易量同比增長52%;另一方面,公司市場份額2013年持續攀升,折成股票交易口徑份額達到4.92%,同比增長3.0%。此外,2013年折股傭金率為0.070%,同比-7.4%,延續下滑趨緩態勢。

2)投行:收入增長11%,歸於債券承銷收入增加。2013年海通證券實現投行收入8.9億元,同比增長11%,主因歸於公司積極推進債券業務創新,承銷收入增加。公司2013年實現了在央企債券和創新債方面的突破,成功主承銷了華能國際(行情,問診)、中電投等企業債,成功發行了國內第一只可續期企業債。根據證監會資料,目前公司在會待發IPO項目有17家,儲備較為充分。

3)類貸款:多樣化融資渠道提供資金支援,業務規模擴張迅速。2013年公司以融資融券、期限套利和約定式購回等“類貸款”為主的創新業務收入占比達26.3%,同比提升了9.8個百分點。至2013年末,兩融余額、約定購回式業務規模、股票質押式回購業務規模在同業排名分別為第三、第五、第九位,與公司資本規模行業第二的排名相比,未來仍有進一步潛力。

4)自營:同比基本持平,資產設定較為均衡。2013年自營業務收入25.2億元(含可供出售類浮盈虧),同比微增1%。公司自營資產設定較為均衡,權益類、固定收益類、其他類占比分別為37%、57%、5%。

成本端:管理費同比增長13%,略低於新營業收入增幅

海通證券2013年業務及管理費45.5億元,同比增長13%,略低於新營業收入16%的同比增幅。根據對管理費占比前五項目進行分析,費用增長主要歸於職工薪酬同比增長了22%。

投資建議:PB估值已臨近底部,維持“買入”評級

行業層面,由於對互聯網低傭競爭的擔憂,證券板塊整體已進行了較大調整,目前海通2014年PB已下降到1.35倍,臨近歷史底部。同時未來仍存在個股期權、新三板做市、負面清單等諸多催化劑因素。

公司層面,隨著公司多樣化融資渠道的打開,預期類貸款業務的發展將驅動roe繼續攀升。此外,2014年1月公司已完成收購恒信金融集團的股權交割,正式進軍租賃領域,開展多元金融版面。預計公司2014-15年每股綜合收益為0.51、0.56元,2014年末BVPS為6.93元,對應2014-15年PE為18、17倍,14年末PB為1.35倍。

風險提示:證券行業低傭競爭影響

中信證券(行情,問診):新型環境下穩步轉型的行業龍頭

中信證券 600030

研究機構:長江證券(行情,問診) 分析師:劉俊 撰寫日期:2014-04-01

事件描述

3 月27 日晚公司發布2013 年報, 2013 年實現營業收入161.15 億元,歸屬凈利潤52.43 億元,歸屬凈資產876.88 億,分別同比增長37.8%、23.8%和1.4%。

事件評論

公司憑借雄厚資本實力實現信用融資業務規模和收入倍增。作為首批兩融業務、約定式回購交易等創新業務的試點,公司在信用業務大幅領先同類券商。2013 年末公司的兩融規模達到334 億元,同比增長2.78 倍,融資融券貢獻的利息收入19.99 億元,占經紀部門收入的30.4%;公司股票質押式回購業務規模103 億元,實現利息收入3.9 億元,同比增加1383.7%。

公司通過對沖規則、統計套利等量化手段實現自營投資收益率的穩步提升。公司主動優化自營投資結構,對股票的投資比例由39%下降至17%,債券投資比例上漲8 個百分點,並新增了對理財產品和基金的投資比例。

公司自營業務實現收入45.22 億,公司衍生金融工具的投資成為自營的一大亮點,2013 年金融資產投資收益合計51.10 億,其中衍生品交易實現投資收益達11.15 億,同比大幅增加497.2%。

公司投行業務多元化發展,其並購重組業務發展突出。公司十分重視並購重組業務市場,13 年並購咨詢服務凈收入達8.48 億元,占比42%,較2012 年增長10 個百分點。根據國務院發布的《關於進一步優化企業兼並重組市場環境的意見》,公司將直接受益於國內並購重組業務規模的擴張,並購咨詢收入提升的同時,公司還可通過幫助目標公司發行公司債、優先股等融資工具,以獲得承銷收入。此外,除了關注國內並購市場,公司加深了與里昂證券以及其他境外公司的合作,積極開拓跨國並購重組業務,提升國際影響力。

公司通過負債融資補充創新業務資金,並利用信用融資、量化對沖交易等業務提升資金的使用效率,從而使公司保持業績的穩定增長。在行業創新業務空間不斷打開的環境下,公司將憑借項目經驗、資本實力和人才儲備等優勢率先發展重資本型創新業務,而加快國際投行和財富管理業務的拓展也將是公司未來一大看點,預計2014 和2015 年EPS 分別為0.54 和0.65,給予謹慎推薦!

東吳證券(行情,問診):投行業務顯著增長

東吳證券 601555

研究機構:安信證券 分析師:賀立,楊建海 撰寫日期:2014-04-17

業績增長源於投行業務收入增長:東吳證券1季度共實現營業收入5.4億元,同比增長18%;共實現凈利潤1.6億元,同比增長14%。業績增長主要來自於投行業務收入的提升。期末公司凈資產為80億元,每股凈資產為3.9元。

投行業務收入主要來自增發,未來潛在空間大:2014年1季度公司投行業務實現收入1.2億元,同比增長近3倍,其中首發收入0.25億元,增發收入0.87億元。目前公司還有在會排隊項目9個,預計全年投行業務收入貢獻將較為明顯。此外,公司受益於蘇州地區豐富的中小企業資源,在投行及新三板等業務中潛力較大。

經紀業務收入略有增長:公司1季度實現經紀業務收入1.9億元,同比增長3%,與行業平均4%的交易量增長基本持平。公司2014年和2013年的經紀業務市場份額基本穩定,預計目前受低傭券商的沖擊尚不明顯。

投資收益保持穩定:公司1季度實現投資收益1.5億元,同比減少17%。公司2013年年報中權益類資產占凈資本比例約24%,整體方向性投資保持穩定且較為審慎。

投資建議:公司計劃7.39元(增發預案價下限)非公開增發7億股,目前價格與增發價較為接近,該方案在2014年2月已獲證監會核准批文。增發將顯著增強公司資本實力,也有望帶來事件性驅動機會。我們給予公司增持-A 的投資評級,目標價10元,對應增發后2倍PB(2014E)。

風險提示:投資環境惡化;傭金率大幅下滑。

國海證券(行情,問診):定增提升資本實力,但業績攤薄壓力大

國海證券 000750

研究機構:長江證券 分析師:劉俊 撰寫日期:2014-04-04

事件描述

公司4月2日晚發布非公開發行股票預案,將非公開發行不超過5.5億股,發行價格不低於9.09元/股,募集金額合計不超過50億元,擬全部用於補充資本金,擴大公司業務規模。

事件評論

公司本次定增共募集資金不超過50億元,全部用於補充資本金,增加運營資金。公司此前共募集資金兩次,分別於2011年7月和2013年11月,前次為借殼上市募資,后者同樣為了補充公司資本金,截止2013年末,公司凈資本合計58.8億元,高於國金、太平洋等券商。公司連續通過配股和增發方式募資,旨在增強資本實力,進行外延擴張。在經紀頻道業務盈利貢獻逐步下降的環境下,各券商紛紛通過股權或債券融資擴大資金來源,開展資金密集型業務。

公司連續兩年業績高增長,業務彈性較大。2012和2013年公司歸屬凈利潤分別為1.33和3.09億元,分別實現76%和164%的同比增速,遠高於行業平均水平。結構上,投行和信用融資是公司2013年營收和利潤占比較高的業務,前者逆市實現增長,后者規模倍增,收入增速分別為106%和250%。

投行業務顯著領先於同類券商,股權融資和債券融資均發展迅速。2013年公司在IPO暫停的環境下,逆市實現增發規模81.8億元,債券承銷209億元,大幅領先於東北、東吳等同類券商。公司的信用融資業務業績大幅增長,在資金擴充后有望超越同類券商。2013年公司兩融余額20.7億元,股票質押回購業務規模9.51億元,處於同類券商中等水平,資金補充后有望在信用融資業務上有新的突破。

公司通過定增募資不超過50億元,將有力補充其資本實力,同時也有利於創新業務的優先試點和抵御外部沖擊。在傳統頻道業務不斷貶值的趨勢下,各券商通過負債或股權融資擴充可用資金,開展資金密集型業務。與同類券商相比,公司在經紀、自營等業務市場份額較低,有望通過本次募資,有效補充自營資金,擴大信用交易業務以及增加承銷規模。但公司的客戶資源相對薄弱,增發短期內對業績的攤薄效應很明顯,估值更高,預計2014年和2015年公司的EPS分別為0.20和0.26(增發前),對應的PE分別為49.6和37.7倍,暫時維持中性評級。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇