【朱挺豪專欄】通縮壓境 債券多頭可望持續更久

鉅亨網投顧總經理朱挺豪

通貨緊縮成為全球投資人新的注目焦點。自從金融海嘯之後,加上歐債危機,成熟國家就一直處於對抗通縮的狀態。然而先前受到通膨之苦的新興市場,除了俄羅斯與巴西因為貨幣大幅貶值面臨輸入型通膨外,也開始正視通縮的壓力。全球出現通縮趨勢的原因,除了全球經濟持續低迷之外,最直接的因素,就是原物料價格的下跌。

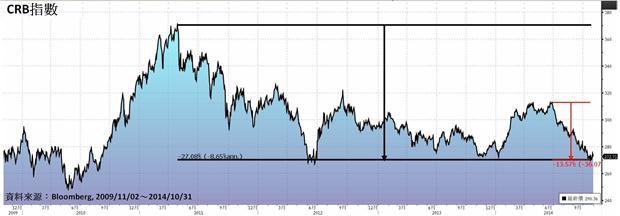

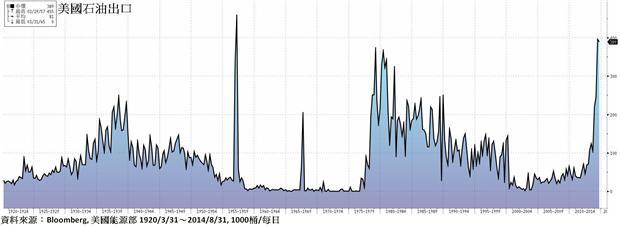

金融海嘯之後,統計原物料價格的CRB指數從2011年5月的高點370.72點一路走跌,今年10月的低點來到267.78點,整整跌掉約三成。最近一波的跌幅則是從2014年6月至今,跌幅達到約15%。導致原物料下跌最關鍵的因素,就是原油的下跌。儘管中東依舊動盪不安,但由於頁岩氣的開發技術越來越成熟之下,使得美國躍升為石油出口國,今年7月美國石油出口量創下57年來新高,比2013年暴增三倍。由此觀察,原油價格看來是回不去了。

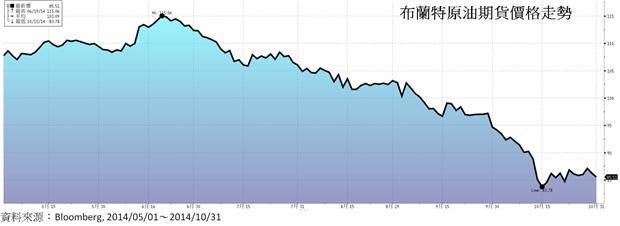

同樣的,與新興市場物價息息相關的布蘭特原油價格,從六月份的高點每桶115美元,驟跌至十月份的低點每桶僅82美元,跌幅一度接近3成之多。這個現象引發眾家分析機構的重視,近期高盛(Goldman Sachs)分析師就預測西德州中級原油(WTI)價格明年第二季的價格下調至70美元/桶。

原物料(原油)價格的下跌,對於產油國而言是個大麻煩,尤其是以俄羅斯為主的新興歐洲股市將直接面臨衝擊。然而對於其他以製造為主的新興國家則是個好消息,因為通貨膨脹的壓力減輕,可以讓貨幣政策更有彈性,說白一點,就是利率有調降的空間。整體而言,不管成熟國家或新興市場,都想刺激景氣,降息成為最可能的手段,對於債券而言自然是個利多。

事實上,對抗通縮的戰爭已經在世界各地蔓延。巴克萊統計顯示,自今年夏季起,美國、歐洲以及日本的通膨預期即處於明顯的下跌走勢。市場認為各國政府為對抗通縮的武器,主要就是貨幣寬鬆政策,這將導致全球長期政府公債平均殖利率受到壓抑,亦即公債價格維持平穩。

美國雖然QE即將結束,但低利率的環境,預期至少會維持到2015年中。歐洲QE已經箭在弦上,日本依舊在進行QE之中,甚至中國都可能放寬銀根,過去唱衰債券的論調,面臨被打臉的窘境,因為誰也想不到全球景氣會如此的低迷以及油價跌得如此之快。

綜合以上觀點,全球債券市場不管是政府債、高收益或新興市場債,殖利率大幅上揚的機率不大,也就是價格下跌的空間有限,但在收益上仍有一定水準,在景氣依舊疲弱的情況下,債券仍是不錯的投資標的。

本資料僅供參考,鉅亨網投顧已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,鉅亨網投顧無須負擔任何責任。請勿將本資料視為買賣基金或其他投資之建議或邀約。本資料所示個別公司係為說明或舉例之目的,並非推薦個股之投資。

FundsYES 鉅亨網證券投資顧問股份有限公司

台北市信義區松仁路 89 號 8樓之1 公司代表號 : 02-27208126 www.fundsyes.com 鉅亨網投顧 獨立經營管理

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇