鉅亨網總主筆 邱志昌博士

壹、前言

日本央行(以下皆稱:BOJ)上周五、2014年10月31日宣告的日元量化寬鬆貨幣政策(以下皆稱:QE)擴大規模,近期對全球股市的確有益。但本文也注意到,透過弱勢日元即美元強勢相對效果,對國際商品、黃金與原油市場價格,卻具顯著空頭殺傷力;即對油價與金價,反而發生利空效果。雖然在此利多刺激下,宣告當天與本周全球股市多還以利多回應;但引發出的多元化效應,即負面外部效果(External Effect)也不容輕忽。

貳、BOJ擴大寬鬆的顯著外部效果?

除金與油價外,另外本文發現的負面效果為:一、全球產油國新興國家,這些國家先前已因油價大跌,及預期FED升息的外資回流美元,各國股匯市已亂成一團。此次BOJ擴大QE使美元更強勢,這項效應對這些國家股匯市負面效果更加強,BOJ此舉加速新興國家資金外逃、對其股匯市再落井下石。如以最慘的俄羅斯金融市場,在BOJ擴大QE前股匯市早已風聲鶴唳;自2011年中至今、俄羅斯股價指數已跌掉48.27%以上。而BOJ的外部效果,將可能使俄羅斯金融市場更沉淪。

二、與日本在民族情結與產業競爭態勢,意識型態對峙的南韓;青瓦臺經濟官員在本周一宣稱,南韓將會以產業轉型升級策略,因應此次BOJ擴大QE與日元貶值。但本文以南韓過去產業發展的一貫思維、亦即賽局技倆懷疑,南韓是否已黔驢技窮了?早在2009年3月南韓逮到美國聯準會(以下皆稱:FED)QE操作開始至今,不斷以降息等寬鬆策略促貶韓元,以增強三星與LG等出口競爭力、但也造成顯著輸入性通膨。現在南韓央行若再祭出寬鬆貨幣或降息政策,將使原本已存在之輸入性通貨膨脹,進一步惡化為惡性通膨;是因為這原因才在此次BOJ貨幣政策上,對本身寬鬆上有所忌憚。本文懷疑,其實南韓央行是不是裏子已快對日元貶值招架不住了?與日本產業敵對的南韓如何應變?南韓產業發展不是一向以打倒或取代日本產品為目標?它還要甘冒惡性通膨危機再背水一戰?

三、本文最關心的還是歐元區,歐洲央行(以下皆稱:ECB)在11月6日召開貨幣政策會議;將如何迎接、或迎戰BOJ擴大QE?這將會是這次會議最重要的抉擇。因為歐元佔美元指數權重最大,ECB的一舉一動會直接影響美元指數;藉此再影響國際商品與全球外匯市場。ECB原本就不斷寬鬆,但卻在上周遭到BOJ非預期政策挑戰。現在ECB已需面臨是否要跟進、與BOJ的擴大QE車拼,或靜觀其變?四、而其它國家,如總體經濟正在軟着陸的中國?

這四大問題為本文全文研究核心,最後我們研究結果為:一、BOJ擴大寬鬆將對俄羅斯經濟雪上加霜;二、而韓國因處輸入型通膨已無力招架,後勢不樂觀。三、中國大陸則因有龐大外匯存底、且資本帳未完全開放將有恃無恐;四、台股則因產業競合上,除部份工具機與日本有競爭對立外,大多與日本產業存在上下游合作關係,因此利大弊。因中國所受的外部效果最小,下列本文聚焦在其它三大問題討論上。

叁、同樣QE但BOJ刺激景氣復甦途徑與FED完全不同!

雖然已知BOJ在2013年4月推出日元QE政策,且日元緩貶已在預期中;但非常不幸,多數投資銀行經濟學家在此之前,多不相信BOJ有這麼大的能耐;而多數經濟學家討論中,對安倍經濟學也是看扁居多。本文發現,近期部份投資銀行對BOJ擴大QE政策反應更是激動,與不以為然;BOJ此一非預期決定必定震撼ECB。在此之前,ECB希望能持續維持寬鬆貨幣政策,以弱勢歐元加強產品出口競爭力,以提升經濟成長、免除通貨緊縮風險。.

[NT:PAGE=$]

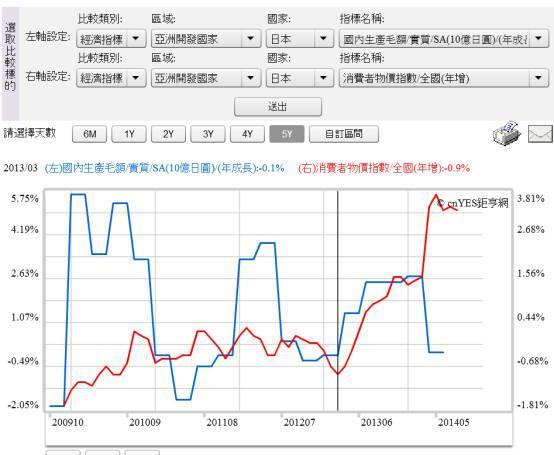

由圖一,日本全國消費者物價指數來看,BOJ自2014年開始的QE寬鬆政策,的確就已經使消費者物價上揚。BOJ提振經濟成長的途徑(Path)與美國FED不同,美國是在物價未上揚情形下,透過失業率降低就已使企業獲利改善。而日本BOJ是要透過物價上揚,以刺激廠商生產意願;這顯示日本並沒有嚴重的高失業率問題。在理性預期學派下的菲利普曲線理論,沒有嚴重失業的國家中、或失業率已接近自然失業率(Natural Rate)者,寬鬆貨幣政策只會引發物價上揚,不會再降低失業率;因此日本必然得以犧牲物價,來挽二十四年以來的景氣低迷、促進復甦。如圖一,再細查日本消費者物價指數,本文認為日本長期通貨緊縮問題,已經進入解除過程。日本消費者物價指數(即CPI),在2013年3月時已由負轉變為正成長。自民黨政府已在2014上半年調高消費稅率到5%,原擬計劃將在2014年下半年再將稅率調高到8%,但因經濟數據並無顯著復甦跡象,因此被首相安倍晉三自己喊卡。

(圖一:日本消費者物價指數與國民生產毛額曲線圖,鉅亨網指標)

日本是內需與外銷兼備的市場經濟,其國內有一定程度的內需有效需求;但外銷出口仍然是日本廠商最主要的出路。因此日元匯價的貶值利弊參半;除非短期間日元貶值過大,否則引發輸入型通膨風險應比南韓及台灣低。BOJ總裁黑田東彥認為,雖然要犧牲物價;但日本要到2015年下半會計年度,即2015年9月後、日元的QE手段才會達成2%通膨目標;這與美國FED政策思維相當不同的。美國FED的QE政策,首要目標是救失業率;透過失業率降至6.5%,甚至再降至5.5%以下,以此刺激經濟復甦。FED的政策目標順序很清楚,先救失業再造經濟成長。但由於QE政策必需通過該國經濟結構,因此景氣復甦速度緩慢。在今年2014年第一季時,美國經濟成長率還出現負成長,當時被本文判定復甦遲緩;QE只對失業有益、無助於有效需求。

而同時2014年初,美國QE政策退場開始,還是只聞失業率持續下降,未見景氣復甦走上來。一直到2014年第三季起,景氣復甦跡象才開始,當季經濟成長率初始值為3.5%。而相對地,日本沒有高失業問題,只存在國債佔國民生產毛額(以下皆稱:GDP)過大之缺憾。因此QE目的直接在於提升生產、以價格上揚提升廠商利潤、提高廠商生產量加速GDP成長。日本認定,經濟低迷不完全是有效需求,而也是因為廠商競爭力問題。因此希望以貶值增加外銷,最後刺激生產;至於消費者物價上揚,那是必需付出的代價。美、日多有規模化內需市場,但日本的外銷佔經濟成長一定比率,在無失業問題下,BOJ的QE引發的物價提高通膨效應高於美國。

肆、ECB將如何看待BOJ擴大QE?

也因此避險基金教父們認為,BOJ的通膨目標在2015年10月至2016年3月會達成,但這風險太大了、萬一貶值或通膨失控?BOJ在10月31日的貨幣決策,是將年50兆日元QE改為80兆;最重要的是,黑田東彥提到若有需要還可以再加碼,此話撼動全球貨幣與股票市場。而讓國際投資銀行與避險基金大咖更震撼的是,黑田東彥的決策會議,兩派人馬原本在BOJ委員會中平分秋色,最後在黑田東彥本人加入後,才以5票贊成、4票反對下通過該案。BOJ擴大QE是否引發ECB跟進?以歐盟的立場而看,此舉已削弱歐元兌美元的國際貿易J曲線正面效應。歐元兌日元升值幅度已超過2%,近日已升值到140.76兌1歐元,幾乎是近期最高記錄:因此ECB對於再寬鬆貨幣政策,有箭在弦上不得再發的壓迫感。

[NT:PAGE=$]

而另外一方面,為防範主權債務危機波瀾再起;近期ECB對歐盟各國進行金融業壓力測試。即假設金融情勢發生極端變化時、如FED啟動升息計劃下,歐盟各國金融業所可能發生的最大可能損失、即風險值(VAR)是否將嚴重損及金融機構財務健全。未能通過此一測試之機構,將被ECB根據國際清算銀行(以下皆稱:BIS)規定,以增資方式、增加資本額以防範風險。

(圖三:義大利十年期政府公債殖利率月曲線圖,鉅亨網債券)

BIS認為,「資本」是金融業的最後一道風險防線。在此次ECB風險測試下,歐盟共有13家金融機構未能通過試,其中有9家是在義大利境內;這也就是說,如果FED的升息計劃現在就啟動,則在歐元區中以義大利的金融機構違約風險最大。根據CNBC新聞,目前這9家金融機構的資金缺口共約97億歐元。其中西亞納銀行(MPS)最為嚴重,資金短缺達21億歐元。此一測試結果反應,在ECB多次寬鬆貨幣政策刺激下,歐元區第三大經濟體義大利,景氣不但尚未脫離困境,不景氣的期間將會繼續拉得更長。因此,本文認為ECB在11月6日時別無選擇、將持續寬鬆!

(圖四:義大利主權信用等級,鉅亨網金融)

伍、俄羅斯股匯市已「兵荒馬亂」!

(圖五:俄羅斯股價指數周K線圖,鉅亨網國際股)

[NT:PAGE=$]

其實在BOJ擴大QE前,以原物料或石油出口為主的經濟體,就已經因之前歐洲主權債務危機,與近期的油價一跌再跌,股與匯市快撐不住了。如俄羅斯股價指數,自2011年4月開始就上演空頭行情至今;俄羅斯RTS股價指數由2,134.23點,跌到2014年10月31日的1,103.93點,其跌幅為48.27%、災情慘重。由圖五可見,俄羅斯先是受到歐洲主權債務危機影響,因此在2011年股市就開始顫抖;在2012年6月希臘危機後、又遇上塞浦路斯銀行倒閉;多數為求高存款息的俄羅斯企業,存放在塞浦路斯金融機構的存款多遭池魚之殃。2013年第三季起,俄羅斯又捲入烏克蘭內戰,克里米亞半島公投獨立、現在又與東烏克蘭糾纏不清;2014年第一季起,被歐盟與美國進行多次經濟制裁,造成資金不斷外流,股匯市空頭氣氛非常嚴重。本文關心俄羅斯金融市場未來發展,俄羅斯是全球能源生產大國,也是軍事強權國家;如果俄羅斯經濟金融崩潰,將有演變成為全球政治甚至戰爭的風險。

(圖六:俄羅斯盧布兌換美元月曲線圖,鉅亨網國際股)

如圖六,俄羅斯盧布兌換美元月曲線圖。在2008年全球金融風暴之後,盧布兌換美元一度貶值至35.8兌1美元。但近期在歐美經濟制裁下,盧布兌美元早已貶破此一支撐價位。而在10月31日BOJ擴大QE宣告後,盧布再創15年來新低匯價43.023兌1美元。BOJ的擴大寬鬆將對俄羅斯匯市與股市雪上加霜:一、未來美元指數若緩步上揚,將再使國際資金逃出俄羅斯。二、持續下跌的油價,會使這個全球第二大石油生產國經濟陷入困境。

陸、南韓央行也快招架不住了!

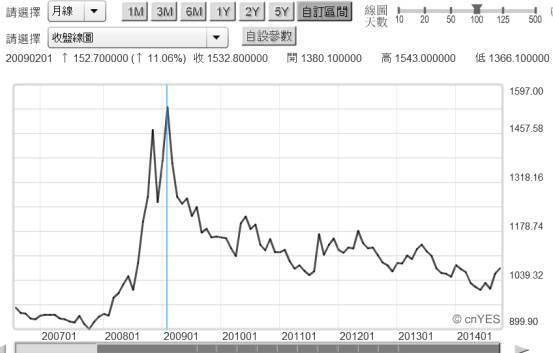

(圖七:南韓綜合股價指數月K線圖,鉅亨網首頁)

在2009年3月起至2012年底美元QE退場前,韓國央行貨幣政策以阻升為主,因此將韓元極弱化;最後南韓以輸入性通膨換得高度經濟成長。但在2013年後在面對美元資金回流時,出現困窘狀況。韓國股價指數在2011年8月時就已經出現上漲停頓,至今陷入長期盤整。當時最高指數為2,173.28點,而目前股價指數為1,964.43點,裹足不前;雖跌幅只有9.6%,但已令多頭非常不耐煩了。本文檢視過韓國三星公司股價,在2011年4月時該公司股價為948,000韓元/股,之後還持續上揚到1,575,000韓元/股,漲幅達66.13%;三星集團股價表現,有異於韓國股價指數。近幾年以來台灣企業多認為韓國央行是以貶值政策來刺激經濟成長,而且以此增加價格競爭力,企圖打贏台、日商。

(圖八:南韓物價指數與經濟成長率曲線圖,鉅亨網指標)

但由鉅亨網首頁,韓元兌換美元的月曲線圖;我們很清楚地卻看見,自2009年2月,即FED在QE啟動前,韓元兌換美元匯價為1,543兌1美元;而之後月K線所呈現出來趨勢,卻是在此之後展開升值歷程,一直升到1,072.8兌1美元,升值幅度為30.47%。此與台灣電子業者,在2013年間畏懼韓元貶值,存在相當大認知落差。本文認為,韓國企業對外擴張與台商不同,台商與日商之間存在的合作要比競爭多,而且與全球個大廠商存在上下游關係。但韓商則在主觀上被認為,在國際市場上帶有敵意,因此較難與其它國際廠商長期密切合作。

(圖九:美元兌換韓元月曲線圖,鉅亨網指標)

[NT:PAGE=$]

在上周五BOJ擴大QE政策宣告後,南韓總統府經濟官員認為,韓國會改變過去壓低韓元匯率的價格戰,改透過產業轉型升級策略、增加企業資本支出,並與日本工具機廠商充份合作以求品質升級。投資銀行認為,南韓官員這是很正面的思考。但本文觀點不同,韓國在產業發展策略上,大多採接近賽局理論(Game Theory)的敵意戰略;而且是以攻擊式姿態進行,雖不致於到零合賽局(Zero Game)地步,但常搞出一些囚犯困境(Prisoner Dilemma)戲碼出來;如讓台灣面板產業者恨之入骨;被美國政府以反壟斷、反托拉斯法等,對台、韓面板廠商進行司法審判,搞到最後台灣面板大廠「割地賠款」。本文認為,如果還有力氣或策略空間,南韓央行怎不會再降息?本文認為,是可能因為南韓消費者物價已達痛苦指數臨界點,若再採寬鬆貨幣政策將引發惡性通貨膨脹;在別無選擇情況下,才會提出所謂產業轉型升級策略。

(圖十:韓國三星企業集團股價月K線圖,鉅亨網首頁)

柒、結論:日元QE對以和為貴的台灣企業有利!

本文認為由於歷史造化,台灣與日本的產業合作關係密切;自二次世界大戰後,台灣即成為日本企業下游投資之最愛之一。台灣多數企業家如中信辜家、長榮集團、東元電機黃茂雄會長等多與日本有深厚人脈淵源。而台灣的電子各子產業,如發光二極體(LED)與液晶顯示器(TFT-LCD)、光學讀取頭等關鍵零組件多需仰賴日本。在台灣各項民生產品市場中,日系商品是品質象徵,誠如Panasonic員工所信奉「品質就是公司的生命」。如果BOJ的擴大QE會使日本企業訂單增加,則嘉惠於台灣的、會比搶下台灣的利益要多一些。亦如金管會曾主委所言,若日本金融市場受惠於BOJ的擴大QE,這對台股是有利的。(提醒:本文為財金專業研究分享,不為任何機構與個人投資、及任何市場多空背書)

上一篇

下一篇