7月21日隔夜特供:美國國務卿克里稱俄是合謀者

鉅亨網新聞中心 2014-07-21 09:48

亞洲

微刺激再加碼,國務院已批復央行1萬億元再貸款,為國開行支援棚改工作提供資金來源。

估計從央行再貸款之外,郵儲銀行還將為開行提供1萬億的資金,這樣用於棚改的資金達到兩萬億,可以在2014年下半年到2015年全年對沖普通商業地產開發投資下滑對經濟的負面影響。主要的問題是兩個,一是如果需求頂不上,普通商業地產開發商特別是區域的地產開發商是不是會面臨大規模的現金流中斷和債務違約,二是2015年頂住了2016年怎么辦。后期如何支援住房需求仍然是關鍵點。

國務院發展研究中心副主任:房地產出現歷史性拐點,是今明兩年最突出的不確定因素。

擔憂樓市寒流拖垮中小房企,多地成立針對土地和房地產的稅收小組,催促中小房企繳房地產稅費。

中國多地限購政策名存實亡。

房地產市場的變化是當前宏觀經濟的焦點,也是決定a股市場中樞的關鍵。近期房地產限購政策松動的城市清單越來越長,周五武漢明確放松后,成都、蘇州、蕭山等也加入到限購放松的傳聞清單中。濟南和呼和浩特全面放松限購后地產銷量都出現明顯起色,在全國限購松動潮的推動下,地產銷量低位企穩的預期也隨之升溫。再加上大手筆棚改的政策取向相對明確,基建、地產等ah折價較深的板塊催化因素正不斷累積。

以色列在加沙加大地面軍事行動規模,死亡人數上升。

美國

美國7月密歇根大學消費者信心指數初值81.3,遠不及預期的83,創四個月新低。

7月的美國經濟數據不會很強,畢竟我們觀察到美國經濟驚喜指數從6月下旬之后即開始呈現震盪狀態,但是短期投資者也不需要擔憂美國經濟出現類似於今年一季度的顯著下行風險,因為就我們一系列高頻指標的觀察與跟蹤,當前與去年年底美國經濟下墜前夕完全不可同日而語。最為領先的一些指數顯示,美國經濟當前糾結與震盪的狀態可能結束於8月上旬,其后投資者需要首要關注美國經濟的短周期上行風險。

因葡萄牙銀行業危機影響減退、耶倫較以往偏鷹派講話,對沖基金六周來首次削減黃金凈多頭。

歐洲

西方給普京下達最後通牒:周二前調查人員不能完全進場,俄將面臨更多制裁。

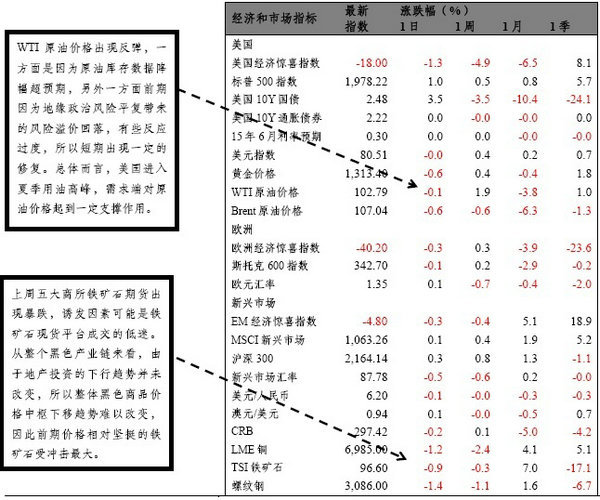

在市場因為央行貨幣寬鬆和金融監管限制造成低波動的情況下,地緣政治似乎成為創造短期波動的驅動力。從俄羅斯和日本的內部經濟來看,增長乏善可陳,鞏固政治穩定的一個出路來自外部。下半年的地緣政治可能仍將冒頭,對於油價來講,需要提防地緣政治的上沖風險。

美國國務卿克里:強烈證據顯示馬航mh17事件中,俄羅斯是合謀者。

親俄派拒絕配合國際調查,荷蘭人要求歐盟重新審視對俄關係,澳洲人要禁止普京參加g20。

全球金融市場回顧:

標普500指數漲1.03%;納斯達克綜合指數漲1.57%;道瓊斯工業平均指數漲0.73%。

德國dax指數跌0.35%;英國富時100指數漲0.17%;法國cac40指數漲0.44%。

美國10年期國債收益率上行1個基點,收於2.48%。

8月份交割的紐約黃金期貨價格下跌0.6%,收於1309.2美元/盎司。

8月份交割的wti輕質原油期貨價格報收於每桶103.13美元,下跌0.1%。

8月份交割的紐約黃金期貨價格下跌0.6%,收於1309.2美元/盎司。

8月份交割的wti輕質原油期貨價格報收於每桶103.13美元,下跌0.1%。

周五受到馬航事件恐慌減退以及谷歌財報強勁的影響,標普500指數大漲1.03%,納指大漲1.57%。經濟數據方面,7月密歇根消費者信心指數初值81.3遠不及預期,並且創四個月新低。上周全周來看,標普500指數上漲0.54%,納指上漲0.38;從板塊方面來看,全周表現最好的是半導體產品與設備板塊以及軟件服務板塊,表現最差的是消費服務板塊以及耐用品和服裝板塊,表現最好與最差板塊收益相差接近5%,但並沒有表現出明顯的板塊屬性特征。由於美股正處於財報季,並且進來外圍事件性的沖擊較多,造成美股近期的波動較大,我們認為這樣的情況短期仍將延續,但從中期來看,我們仍然認為美國經濟改善會支撐美股持續上行。

周五,兩市沖高回落,個股活躍度降低。截止收盤,上證綜指收報2059點,上漲0.17%,成交825億;深證成指收報7259點,上漲0.90%,成交968億。板塊方面,央企改革、釀酒、地產、新能源汽車等板塊漲幅居前,智慧穿戴、油氣改革、互聯網等題材概念表現不佳。

主板市場與創業板市場繼續之前的“結構性”行情。成長股需要通過整理消化前期過大漲幅,市場重心向權重板塊轉移。本周三四新股申購資金回流將是支援a股市場重要積極因素。

全球經濟和金融資產追蹤:

daily scope: 商品核心觀點——“柏拉圖三段論”之政策效用

目前,宏觀政策對工業品,特別是建材類商品影響的關鍵爭論有兩個。一個是政策是否會再加碼,二是已有政策是否會帶來經濟實質回暖。

第一個爭論,我們在上周提到過,我們擔心政策短期有收手之嫌,即政策可能從前期的“定向積極”轉為“效果觀察”。而從李總理近期提到的“增速比7.5%高一點低一點都可接受”的講話來看,政策短期再發力的概率不大。

如果疊加6月的財政貨幣數據,可能會更加清晰一些。6月國內財政支出增速超過20%,遠高於財政收入增速。財政赤字12個月滾動數量已經超過今年1.35萬億的目標。貨幣政策端,14.7%的m2增速,樂觀的解讀是貨幣放松,但樂觀的投資者需要再問一個問題是上述的貨幣寬鬆是否已經在前期價格上有所體現。從我們的角度來講,14.7%的增速已經遠超過年初設定的13%的m2增速目標。換個角度想,你是否預期未來幾個月會出現更快的財政貨幣增速。如果不預期,那么現在的貨幣財政力度可能就是短期能看到的最快的時候。而對於投資者來講,只要增速不擴張就是壞事情。

第二個爭論,我們想借用柏拉圖的三段論進行探討。因為“政策前期對經濟采取了微刺激”,“政策刺激能夠反映在國內經濟上面”,所以結論是“本輪微刺激能夠使經濟轉暖”。我想上述邏輯推演的三段論,是目前多頭的重要邏輯。

但我們需要思考的是,政策向實體傳導的路徑如何,政策在什么時候能顯現在實體上。從6月的信貸數據來看,盡管社融和貸款數量增加明顯,但如果觀察貸款的內部結構的話,可以說並不理想。中長期貸款占比仍然下降,同時短融和票據是貸款放量的重要因素。這意味著,實際上市場一直擔心的銀行風險偏好偏低的情況,仍然在持續。也就是,銀行向實體投貸的實際意愿並不強,流動性寬鬆的效果更多體現在銀行體系內。

由於新一屆政府在宏觀調控和對沖的態度相對審慎,造成經濟波動幅度相對偏窄,傳統的周期傳導邏輯和信號容易發生紊亂,即政策早周期,引導中周期實體的過程異常不明顯。這也是經濟“新常態”的特征之一。

整體來講,前期市場弱反彈的基礎是“實體停止惡化,政策回暖”,目前的階段是“實體未見實質改善,地產悲觀預期仍在,政策轉為觀察”,在這個階段,工業建材還是做空首選。市場爭論的政策放松實體回暖的邏輯,在實體硬指標(比如水泥價格、發電量、地產銷量、鋼坯價格等)出現明顯反彈之前,不構成影響市場的主要邏輯。

另外,本周四(7月24日)將公布匯豐pmi初值,對於市場來講,本月pmi的影響是下跌大於上漲的不對稱影響。即,如果pmi繼續反彈,並不會加速市場的樂觀情緒,而如果下跌,則將加速市場的悲觀情緒。從季節性角度來看,7-10月份是pmi季節性反彈的時點,也是地產季節性反彈的時點,也是目前許多品種行業目前仍然存在樂觀預期的重要基礎。如果不兌現,市場或將存在連續修正的風險。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇