ipo觀察室310期:沈鼓集團凈利減半 收益低于一年定存

鉅亨網新聞中心

沈陽鼓風機集團股份有限公司屬於是我國通用機械制造行業的龍頭企業和我國石油、石化、煤化工、電力、冶金等行業重大技術裝備實現國產化的骨干企業,是目前國內規模最大的重大技術裝備制造基地之一。雖然市場占有率較為穩定,但其發展以出現明顯的下滑,公司收益率不及一年期定存。面對如此效率投入產出效率底下、收益率下滑的企業其ipo之路能否一帆風順?

凈利潤被三廢吞噬 收益率不及一年期定存

沈鼓集團經營業績受多項因素影響,既包括宏觀經濟環境、下游行業景氣度等外部因素,也包括經營管理、財務狀況等內部因素。2013 年度,公司營業收入為696,638.63 萬元,較2012 年度下降0.31%;歸屬於母公司股東的凈利潤為11,943.18 萬元,較2012 年度下降49.19%。

公司2013 年經營業績下滑主要是由於受到核電用泵整改事項的影響造成泵類產品收入大幅下滑,以及本公司為加大科技投入和新市場開拓造成期間費用上升的影響。雖然本公司的主要產品具有較強市場競爭力和盈利能力,但未來仍可能面臨由於內外部因素出現不利變化而出現經營業績下滑的風險。

資料來源:整理自《沈陽鼓風機集團股份有限公司首次公開發行股票招股說明書》

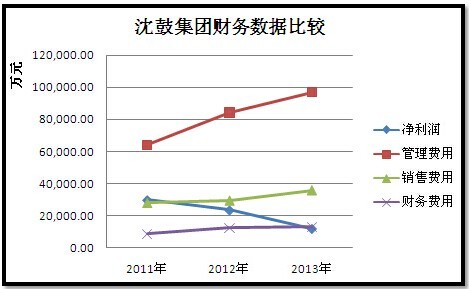

根據沈鼓集團招股說明書中披露的各項財務數據進行比較發現,相較於公司微小下挫的營業收入,公司的管理費用、銷售費用、以及財務費用。其中財務費用年均22.66%的復合增長率與凈利潤高達49.19%的下滑形成了鮮明的對比。這些高漲的財務支出沒有帶來利潤的增加,反而造成了凈利潤的惡化。

2013年公司凈收益率僅僅為3.61%,扣除經常性損益后的收益率金額日2.42%,明顯低於一年期定存收益率。

沈鼓集團招股說明書披露可以發現公司的福利待遇遠高於同行業的平均水平,也高於沈陽市在崗職工的平均工資水平,年均增長11.3%與公司業績的下滑嚴重不符。

資料來源:《沈陽鼓風機集團股份有限公司首次公開發行股票招股說明書》

在沈鼓集團的銷售費用中,有兩項增長最為突出。其中,“職工薪酬及附加”一項自2011年的8432萬元增加到2013年的1.17億元,兩年增長39.0%;“業務經費”一項自2011年的7475萬元增加到2013年的1.29億元,兩年增長72.6%。

對此,沈鼓集團在招股書中稱,“主要是由於本公司加大市場開拓力度,銷售團隊的數量及待遇有所提高,職工薪酬及附加分別同比增加12.79%和23.20%;為穩定主要市場份額並進行新市場開拓,2013年業務經費較2012年度有較大增長。”

2014年一季度,沈鼓集團未經審計的營業收入為10.96億元,去年同期為9.43億元,增長16.18%;未經審計的歸屬於母公司股東的凈利潤為-1864萬元,2013年同期為-1525萬元,虧損進一步擴大。

應收賬款增速超20% 公司流動性風險加大

資料來源:《沈陽鼓風機集團股份有限公司首次公開發行股票招股說明書》

根據沈鼓集團招股說明書披露的應收賬款財務數據可以發現,公司的應收賬款回收情況再不斷的惡化。

2011年至2013 年,沈鼓集團的應收賬款賬面價值分別為355,743.88 萬元、436,440.42 萬元和527,752.28 萬元,占流動資產的比重分別為38.09%、42.29%和44.33%。無論從金額上還是從所占流動資產比都呈現攀升趨勢,報告期內同比增長額高於20%,遠高於同期營業收入年均2.30%的復合增長率。

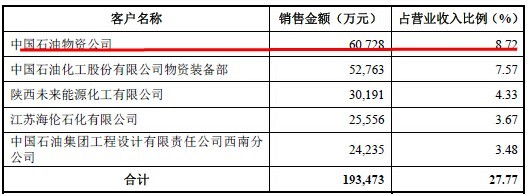

2013年沈鼓集團前5客戶銷售情況(資料來源:《沈陽鼓風機集團股份有限公司首次公開發行股票招股說明書》)

2013年沈鼓集團應收賬款余額前五大客戶情況(資料來源:《沈陽鼓風機集團股份有限公司首次公開發行股票招股說明書》)

根據招股說明書中披露的前5名客戶的銷售情況及應收賬款情況,經過媒體簡單測算發現:2013年末,在沈鼓集團的應收賬款余額前五大客戶中,中石油物資公司以欠款6.63億元排在第一位,其中1年以上應收賬款余額為9485萬元。由此可以推算出,中石油所欠應收賬款中1年以內的余額為5.69億元。而2013年,沈鼓集團的前五大銷售客戶中,中石油物資公司以6.07億元同樣排在第一位。可見,沈鼓集團在對中石油物資公司的銷售中,2013年當年回款率僅為6.4%。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇