運用冬麥期權來管理澳大利亞小麥價格風險

鉅亨網新聞中心

個案研究目的

本個案研究的目標是研究一家澳大利亞食品制造商的采購經理可采用的四種不同定價規則,其中兩種規則將運用cbot kc(堪薩斯城)hrw(硬紅冬)麥期權。其目的在於為一家想要在保障產品供應和客戶關係的同時又能保持其競爭力的公司找到一個定價解決方案。

本研究采用一家真實的公司,基於其實際產品采購和定價決定,不過將公司名稱改為“tortilla”。研究包括公司概況、相關情形和風險的分析、四種確定的規則、基於實際市況的規則結果以及討論概要。文章末尾的許多問題為讀者們提供有關該個案其他問題的實用見解。

tortilla公司概況

tortilla是一家位於澳大利亞的跨國食用糕點制造商。tortilla從一家私營面粉廠采購面粉,再用面粉生產糕點,然后將糕點賣給快餐連鎖店。

由於競爭激烈,快餐零售商難以將其增加的成本轉嫁給其終端顧客。因此他們與tortilla之間的供應合同簽訂方式為每12個月固定一次價格,每個日歷年開始之前重新協商價格。快餐連鎖店還期望tortilla能以合理但盡可能最低的價格來進行面粉采購,而在澳大利亞小麥收獲期間可能不能總是這樣。

tortilla與私營面粉廠之間簽有12個月供貨合同,以便面粉廠每周向tortilla交付面粉。tortilla和面粉廠之間的合同談判8月份開始,並且必須在每年10月份國內小麥收割開始之前達成一致。

風險分析

tortilla在其與面粉廠之間簽訂合同條款時在價格方面有一定的靈活性。tortilla可選擇在10月份定下整年需求的價格,在10月份定下其一半需求的價格並在下一年6月定下另一半需求的現貨價格,或者在下一年6月定下全部需求的現貨價格。

面粉廠本身會對其購買的小麥作相應定價來管理其自身的成本風險。由於本研究的重點在於tortilla,因此面粉廠的風險管理規則與本研究無關。

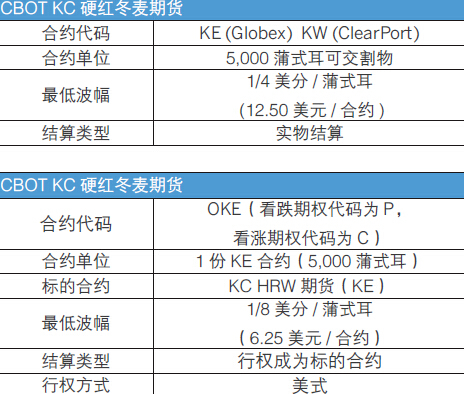

tortilla可使用cbot kc hrw期貨和期權市場來管理其面粉風險。由於北半球的季節與南半球剛好相反,因此澳大利亞國內價格與美國期貨價格之間會有價格差別(基差)。雖然如此, cbot kc hrw期貨價格還是與澳大利亞小麥價格密切相關。由於澳大利亞的小麥或面粉遠期市場流動性不大, 因此cbot kc hrw合約是現有最合適的流動性工具。

tortilla與其重要客戶(快餐連鎖店)之間有著非常密切同時又比較脆弱的供應鏈關係。期望是tortilla會預期到任何供應短缺的情況,並會在必要時提前鎖定其面粉采購價格,或者在預期面粉價格會下跌時推遲確定其采購價格。客戶會感到擔心的問題是,tortilla試圖通過將面粉成本上漲部分轉嫁給他們並且同時本身還會套保其自身的面粉成本來獲得投機性地贏利。

tortilla有機會采用kc hrw期貨來為其客戶確定一個固定價格。不過,他更偏向使用kc hrw期權,原因在於該等期權為tortilla帶來更多靈活性,tortilla通過使用kc hrw期權可在小麥價格上漲時確定一個固定成本上限,而在小麥價格下跌時可將成本方面的好處轉給其顧客。

情況分析

現在是2012年8月。tortilla的管理層需要決定其在2012年10月至2013年6月期間的面粉/小麥采購規則。主要風險包括供應、產品、價格、基差和貨幣等方面的風險。最壞的情況就是在進口面粉價格較高時國內沒有合適的小麥可供使用。

tortilla的采購經理知道澳大利亞東海岸的制粉小麥可能會出現供應短缺。北部地區缺少降雨,南部地區則是霜害的頻率越來越高,這會使制粉小麥淪落為動物飼料。另一方面,全球小麥市場一直預期北半球(例如美國)會達到幾乎是創記錄的產量。

cbot kc hrw期貨與澳大利亞國內小麥價格相關,並且切實可用於應對本地小麥可能會價格上漲的情形。正如前面所解釋的一樣,tortilla的管理層本來也可以采用kc hrw期貨來規避面粉的價格變化。不過他們還是決定采用kc hrw期權,原因在於期權可以使tortilla在價格上漲時能更靈活地確定價格上限,同時又能讓其客戶在價格下跌時受益於成本節約。

所用測量單位的說明

澳大利亞采用公制單位,而美國采用英制單位。習慣用法的差別並不影響敘事,但它們在計算時必須統一。我們在需要時均采用美國慣例。

若要生產700公噸面粉,在澳大利亞必須使用1000公噸小麥。而在美國,面粉是按照百磅單位(cwt)來定價,小麥是按蒲式耳來定價。若要盡量減少該等單位轉換所帶來的混亂情形,假定tortilla需要定價1百萬蒲式耳小麥當量來管理其面粉采購的價格風險。

確定的規則

由於在收獲之后的確有可能發生制粉小麥短缺的情形,因此公司在2012年10月份作出決定采購2013年交割合約所需的全部小麥。在決定進行實物產品采購之后,私營面粉廠隨后向tortilla提供三種定價方案,2012年10月對100% 的產品進行定價;10月對50%進行定價,隨后在2013年6 月對剩余的50%進行定價;或者在2013年6月對100%的產品進行定價。根據這三種定價方案,tortilla制定了四種可能的規則。

規則1

2012年10月:按照現貨市場價格對1百萬蒲式耳小麥進行定價。

目標:鎖定價格並為其客戶確定成本。

規則2

2012年10月:按照現貨市場價格對1百萬蒲式耳小麥進行定價,並且買入2013年7月kc hrw小麥價外看跌期權。

目標:確定面粉的最高(上限)成本,並且在價格下跌時能夠將較低的價格轉給客戶。

規則3

2012年10月:對50萬蒲式耳小麥進行定價。

2013年6月:對50萬蒲式耳小麥進行定價。

目標:在9個月期間內向客戶提供一個平均價格。該規則對於50萬蒲式耳小麥來說存在基差和貨幣風險。

規則4

2012年10月:買入2013年kc hrw小麥價外看漲期權。

2013年6月:對1百萬蒲式耳小麥進行定價。

目標:確定面粉的最高(上限)成本,並從價格下行受益。該規則對於1百萬蒲式耳小麥來說存在基差和貨幣風險。

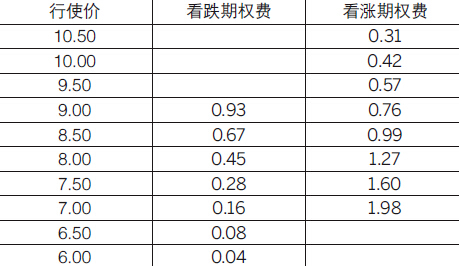

2012年8月時的kc hrw期權費

在2013年8月,現貨月份(2012年9月)kc hrw小麥期貨價格為9.06美元,與此同時,2013年7月kc hrw小麥期貨價格為8.70美元。表1所列為2013年kc hrw看跌期權和看漲期權在2012年8月份時不同行使價所相對應的期權費,單位為美元/蒲式耳。行使價超過9.00美元的看跌期權沒有市場報價,同時行使權低於7.00美元的看漲期權也沒有市場報價。

表1:2012年8月時kc hrw小麥2013年7月看跌期權和看漲期權(美元/蒲式耳)

數據來源:彭博社,2012 年8 月,實際數

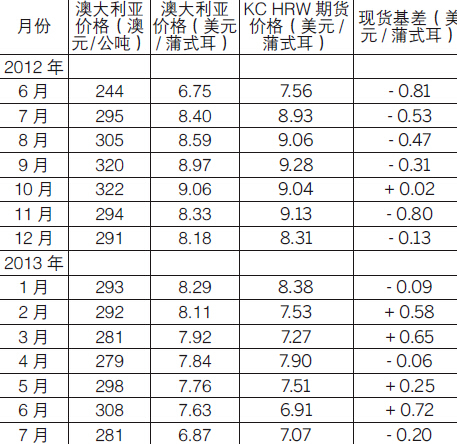

表2:2012年6月至2013年7月制粉硬麥的澳大利亞港口現貨價格(au)和美國cbot kc hrw現貨月份期貨價格

數據來源:asx 與premium 數據

市況分析

美國新小麥作物年度從6月1日開始。相反的是,澳大利亞新小麥作物年度的開始日期為10月1日。表2為從2012年6 月至2013年7月期間的制粉小麥澳大利亞東海岸港口現貨月份價格和cbot kc hrw期貨價格。

由於擔心全球小麥產量減少,從而造成澳大利亞現貨小麥價格和kc hrw現貨月份期貨價格大漲。澳大利亞現貨價格截至2012年10月時上漲2.31美元/蒲式耳,而kc hrw現貨月份期貨價格截至2012年9月時上漲1.72美元/蒲式耳( 表2)。在此期間,澳大利亞遭受霜凍和干燥天氣,而美國則發生干旱和熱浪。基差(澳大利亞現貨價格減去kc hrw 現貨期貨)在此期間走弱。

在澳大利亞的收獲接近2012年末,天氣有所改善。有關全球小麥短缺的擔心得到平息,期貨價格隨之以較本地現貨價格更快地速度下跌。恰恰在澳大利亞現貨價格和kc hrw現貨月份期貨價格趨於下跌的時候,基差從2012年10月的+0.02美元走強至2013年6月的+0.72美元。

運用kc hrw期權的結果

在上述規則當中,tortilla應該在2012年8月買入2013年7 月期權,當時2013年7月期貨以8.70美元交易。當期權在2013年6月行權時,期貨價格為6.91美元。

表3:2013年6月時kc hrw期權的價值

數據來源:彭博社,2013 年6 月

采購規則結果

四種規則的實際結果如下所示。

規則1

2012年10月以9.06美元/蒲式耳的價格對1百萬蒲式耳澳大利亞小麥進行定價。

小麥成本 =9,060,000美元

規則2

2012年10月以9.06美元/蒲式耳的價格對1百萬蒲式耳澳大利亞小麥進行定價。

小麥成本 =9,060,000美元

2012年8月以0.67美元的期權費買入行使價為8.50美元/蒲式耳的2013年7月kc hrw小麥看跌期權。kc hrw小麥看跌期權在2013年7月期貨價格為6.91美元時行權。

買入看跌期權所得利潤

= 內在價值(8.50-6.91)-期權費(0.67)

= 0.92美元/蒲式耳x1百萬蒲式耳

= 920,000美元

小麥成本

= 9,060,000美元-920,000美元

= 8,140,000美元

規則3

2012年10月以9.06美元/蒲式耳的價格對50萬蒲式耳澳大利亞小麥進行定價。

小麥成本 (i) =4,530,000美元

2013年6月以7.63美元/蒲式耳的價格對50萬蒲式耳澳大利亞小麥進行定價。

小麥成本 (ii) =3,815,000美元

小麥總成本 = 8,345,000美元

規則4

2012年8月以0.76美元/蒲式耳的期權費買入行使價為9.00 美元/蒲式耳的2013年7月kc hrw小麥看漲期權。

買入看漲期權所發生損失

= us $760,000 期權費(無內在價值)=760,000美元

2013年6月以7.63美元/蒲式耳的價格對1百萬蒲式耳小麥進行定價=7,630,000美元。

小麥成本 =7,630,000美元+ 760,000美元

=8,390,000美元

情景分析-如果價格上漲會怎么樣

在討論結果之前先來看看2013年6月澳大利亞現貨和kc hrw期貨價格上漲的情況。現在考慮的是澳大利亞現貨和kc hrw價格在2013年6月均上漲至12美元的情景。

規則1

2012年10月以9.06美元/蒲式耳的價格對1百萬蒲式耳小麥進行定價。

小麥成本 =9,060,000美元

規則2

2012年10月以9.06美元/蒲式耳的價格對1百萬蒲式耳小麥進行定價。

小麥成本 =9,060,000美元

2013年7月kc hrw小麥看跌期權在2013年6月期貨價格為12美元/蒲式耳時到期,並且毫無價值。

買入看跌期權所產生損失=670,000美元

小麥成本 =9,060,000美元+670,000美元

=9,730,000美元

規則3

2012年10月以9.06美元/蒲式耳的價格對50萬蒲式耳小麥進行定價。

小麥成本(i) =4,530,000美元

2013年6月以12美元/蒲式耳的價格對50萬蒲式耳澳大利亞小麥進行定價。

小麥成本(ii) =6,000,000美元

小麥總成本 = 10,530,000美元

規則4

2012年8月以0.76美元/蒲式耳的期權費買入行使價為9.00美元/蒲式耳的2013年7月kc hrw小麥看漲期權。

買入看漲期權所得利潤

=內在價值(12.00-9.00)-期權費(0.76)

= 2.24美元/蒲式耳x1百萬蒲式耳

= 2,240,000美元

2013年6月以12美元/蒲式耳的價格對1百萬蒲式耳小麥進行定價=12,000,000美元。

小麥成本 =12,000,000美元-2,240,000美元

=9,760,000美元

規則討論

第1種價格下跌的情景為在澳大利亞和cbot小麥市場真實發生的場景。根據規則2為看跌期權支付670,000美元,而根據規則4則為看漲期權支付760,000美元。

表4所示為四種規則的定價結果,該表將價格下跌的結果與價格上漲進行了對比。

表4:運用不同價格趨勢情景所得之規則定價結果

結果以百萬美元(或美分/ 蒲式耳)報價

規則1和3要么是通過提前鎖定價格來管理價格風險,要么是通過風險分散來試圖管理價格風險,但是均沒有使用kc hrw期權所達到的保護程度和靈活性。

規則1通過鎖定整年度的價格來打消對tortilla定價的擔心。不過tortilla的競爭優勢可能會因為競爭對手買價更便宜以及在對產品進行定價后沒有任何價格靈活性而受到威脅。規則3與規則1類似,不過在本個案當中tortilla應該接受該定價期間的平均價格來部分減緩價格風險。

盡管規則1在價格上升的情形下得到最佳結果,但它在價格下跌的情形下也會產生最差的結果。相反,規則3在價格上漲的情景下會得到最糟糕的結果。這一點說明了tortilla在沒有運用kc hrw期權進行風險管理的情況下應會遭受的潛在風險。

規則2和4通過運用衍生品來在更大程度上掌握風險管理的要素。規則2 為tortilla實現了所需的最佳整體結果-在價格下跌時成本最低,而在價格上升時為次低成本。該規則沒有基差風險。

相反,運用kc hrw看漲期權的規則4在兩種價格趨勢情景中均排名第三,並且還有增加的基差和貨幣風險。kc hrw 價格在一段時期內的變化幅度比本地澳大利亞現貨價格更大。基差風險反映這樣的事實,即雖然kc hrw對澳大利亞現貨小麥來說是一種合適的風險管理工具,但是它附帶基差風險, 因此並不完美。

對於tortilla而言,其總體困難在於必須提前10個月作出決定的前提下確定其定價規則。排列備選定價規則在不同價格變動情景下所得到的結果正好有助於作出管理決定。

結論

本個案強調指出測試規則的可能結果以及將其排名的重要性,特別在運用看跌期權和看漲期權時更是如此。如果將交易成本和基差變化考慮在內,實際結果可能會與理想化的市況有所不同。

合約一覽

問與答

1. tortilla可以在保留向下定價機會的同時達到產品供應安全嗎?

答:是。規則2保證產品采購的首要需求,同時還有可能從價格下跌中受益。因此它在產品安全和定價靈活性方面做到兩全其美。它在價格下行時排名第一,而在價格上漲時則屈居第二,這表明它是在價格不確定條件下整體最優的規則。

2. 規則1在價格上漲時提供最佳結果,它在未來供應可能不確定時確保獲得產品,同時在與最終產品客戶之間談判供應鏈協議價格時,它對於供應鏈所有合作伙伴而言是最透明的。鑒於規則1中產品屬性為正面的,那么在規則2中額外買入看跌期權是否合理?

答:規則2應被理解為針對對手保持競爭優勢的風險管理工具。規則2要求盡職為支出作好預算,並且致力於管理價格。風險管理存在成本,在本個案當中該成本為看跌期權費。該期權費在價格上漲時會喪失,但是在價格下跌時則提供回報,在本個案當中所節約的采購成本達92萬美元。

3.如果規則4使用期貨,而不是期權,那么應該會有什么結果?

答:假定在2012年8月已建立多頭期貨套保,當時2013年7 月期貨價格為8.70美元,並且在2013年6月已以6.91美元的價格平倉,那么應該會產生1.79美元的期貨利潤損失。tor¬tilla應該在2013年6月份以7.63美元加上1.79美元的期貨損失對澳大利亞小麥進行定價,從而達到9.42美元/蒲式耳的實售價格。

如果期貨價格上漲至12美元,那么期貨套保利潤應該為3.30美元,而從澳大利亞小麥實物采購價格(我們同樣假定為12美元)中將其扣除后應得到8.70美元/蒲式耳的實售價格。

運用kc hrw期貨來套保澳大利亞現貨價格屬於一種不完全套保,而在這當中可能存在基差風險。在價格上漲的情景當中,我們已假定kc hrw和澳大利亞現貨價格均為12美元,因此基差為零。這就隨之產生8.70美元的實售價格。在最初的情景當中,基差相對於tortilla的規則4走強,並且擴大至0.72美元。因此實售價格高出該數額(9.42美元=8.70美元+0.72美元)。

4.規則2和4中的期權費是否被認為高得不可接受?

答:按照不同價格趨勢作出的規則排名提供了答案。運用期權一般會得到較高的排名,選擇遠遠處於價外狀態的行使價應該會降低期權費成本。不過,在達到行使價之前, 這當中仍存在上述最初價格波動的機會成本。

采用期權時存在風險-回報平衡問題。與價外行使價相比, 平價期權更有可能提供更多利潤,但期權費更高。

5 . 當價格在規則2 中下跌時以及價格在規則4 中上漲時,torilla均會出現現金流入的情形。tortilla是否有義務將該等現金流傳給其客戶?

答:這取決於tortilla與其客戶之間的關係,以及任何在供應鏈合同協議中可能有的條款。如果在合同中沒有專門規定該等條款(定價產生的現金流),那么就沒有法定義務來披露該等現金流。

6. 除了討論過的價格和基差風險外,tortilla還會面臨其他什么主要風險?

答:主要風險包括實際供應與交貨、產品質量、價格、基差和貨幣。

貨幣風險是一個多維問題。取決於國際基準價格的國內采購價格對於買方來說存在下行的貨幣風險。美國小麥可能會一直下跌,不過下跌的澳元/美元匯率會造成本地小麥- 面粉價格上漲。同樣,所有進口配料也會存在下行貨幣風險。或者說,定價較高的國內成品會由於較高的匯率而被較便宜的進口產品壓低。雖然一些進出口公司有效地內部化貨幣風險,但是進口和出口業務的時間不可能一直保持一致,因而增加了通過貨幣風險轉移或者價格風險管理來進行貨幣風險管理的重要性。

7.鑒於產品獲取、價格、基差、貨幣風險、客戶信譽和供應鏈關係等風險,在沒有事后認識的情況下,你在2012年8月至9月期間應該會選擇什么規則?

答:客戶根據公司自身獨特的風險特征來選擇規則。這在很大程度取決於上述各種因素,以及當時的市場環境。基於所給定的環境組合,采用與其他規則相反的規則2可能比較有利。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇