鉅亨網新聞中心

一、行情回顧

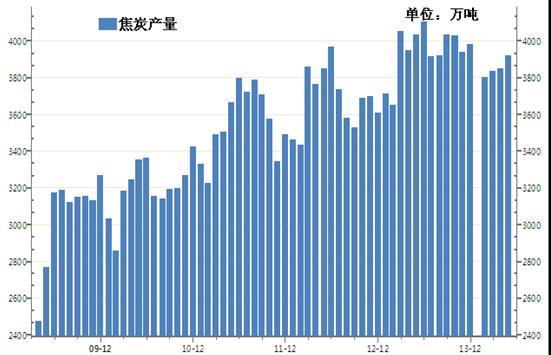

焦炭1409日線圖

2月中旬以來焦炭價格震盪下跌,高低點小幅下移,到5月初開始,焦炭處於三角形整理之中,在7月4日焦炭突破前期整理平臺下軌,顯示近期行情有繼續回落的跡象,同時均線呈現空頭排列,macd指標也有下行趨勢。因此近期焦炭將繼續以震盪下滑為主。

二、國際市場

1、澳洲煤炭

據最新統計數據顯示,5 月份,澳大利亞完成煤炭出口 3173萬噸,同比大增 8.13%,月環比微增 0.95%。煉焦煤出口強勁增長帶動澳洲煤炭出口穩中上升。其中,5 月份,澳洲煉焦煤主要出口地昆士蘭州完成煤炭出口1808萬噸,同比激增9.56%,月環比增長 2.34%;動力煤主要出口地區新威爾士州完成煤炭出口1365萬噸,同比增長 6.29%,月環比微降0.83%。

今年以來,盡管亞太、歐洲地區煤炭需求匱乏,但澳洲焦煤出口供給依然強勁,加劇全球煤炭供需矛盾。2014 年1-5月份,澳洲累計出口煤炭 1.53億噸,同比激增12.43%。其中,昆士蘭州累計出口 8420 萬噸,同比激增15.51%;新威爾士州累計出口6910萬噸,同比增長8.89%。

2、美國煤炭

美國能源資訊署(eia)稱,鑒於煤炭消費量走高,預計今年美國煤炭產量將達10.24億短噸,明年將達10.22 億短噸。阿巴拉契亞山區煤炭產量預計將下滑2.7%,而西部地區煤炭產量預計將增長 0.9%。此外,預計今年美國煤炭消費量將增至 9.64 億短噸,較去年的9.25 億短噸增長4.2%。煤炭消費量增加應歸因於今年電力需求和天然氣價格較2012年出現上漲。由於美國環保局的《汞與其他有毒氣體排放標準》的出臺,數座燃煤電廠將遭關閉,預計明年煤炭消費量將降至9.41 億短噸。

預計美國今年將出口 1.01億短噸煤炭,明年為9,600萬短噸。3 月份的時候,eia預計美國今年將出口1.03億短噸煤炭,明年為 9,900萬短噸。 下調煤炭出口量預期是因為歐洲經濟持續疲軟,亞洲需求增長放緩,以及國際煤價下跌。

三、供需狀況

(一)供給方面

1、產量

2014 年 5 月全國煤炭產量 3 億噸,同比降 2.3%;其中國有重點煤礦產量 1.684 億噸,同比降1.6%。今年前五月,全國煤炭產量累計完成 14.94 億噸,同比降 1.8%;其中國有重點煤礦產量累計完成8.305億噸,同比降1.5%。

今年以來,持續下行的焦炭價格對焦化企業形成沖擊,焦化企業限產幅度逐步增加。盡管之前煉焦煤價格的大幅下行緩解了焦化企業的成本端壓力,“以化養焦”的模式也為焦化企業贏得了一定的利潤空間。但在終端需求疲軟和鋼廠的持續打壓下,焦化企業難逃虧損經營的局面。據了解,多數焦企在加上副產品效益的情況下,每生產1 噸焦炭仍虧損 20元。在虧損壓力下,焦化廠不得不減產限產。

據國家統計局數據顯示,2014 年 5 月份中國焦炭產量 3919 萬噸,同比減少 3.1%。此外,1-5月我國焦炭產量19193 萬噸,同比減少1.6%。

與去年同期焦炭產量相比,今年前 5 月產量雖有小幅下降,但由於國內焦炭產能呈逐年增加態勢,近年來焦炭產量是連年走高的,因此即便產量短期有下降表現,但實際上仍然是明顯的供過於求格局中,基本上月度焦炭產量的變化不會對焦炭價格形成獨立影響。但從今年的焦炭產量數據可以看出,焦企已經意識到產能過剩所帶來的尾大不掉的惡果,從而也在有目的的對焦炭產量進行控制,雖然壓力仍顯艱巨,但至少在朝著好的一面發展。

2、進出口

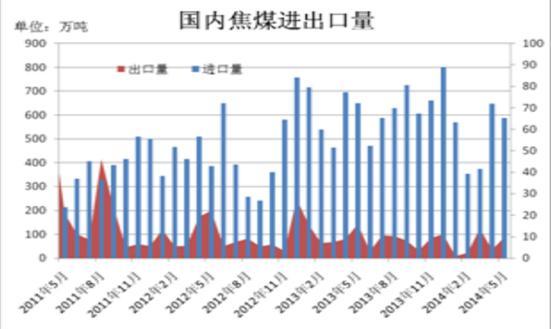

今年一季度,在下游需求低迷,終端市場疲軟的拖累下,進口焦煤市場業務也受到了較大影響,一季度進口焦煤要明顯低於去年同期。4 月份, 貿易商和工廠詢盤、訂單均有不同程度提升,部分礦山以貨少為由繼續提高報價,同時 4 月上旬,清明節小長假結束后,下游鋼材市場迎來久違的大漲行情,受益於此, 相當一部分市場參與者亦認為抄底時機已到,遂開始著手采購低價原料,這也使 4 月份焦煤進口出現大幅上漲。但總體來看,今年上半年我國進口焦煤量同比還是有所回落的。

5 月份,全國進口煉焦煙煤 588.16 萬噸,較去年同期減少 61.31 萬噸,或 9%;5 月份,全國出口煉焦煙煤9.72萬噸,較去年同期減少6.17萬噸,或39%。 1-5月份,全國進口煉焦煙煤2534.91 萬噸,較去年同期減少528.05萬噸,或17%; 1-5月份,全國出口煉焦煙煤30.84萬噸,較去年同期減少23.98萬噸,或44%。

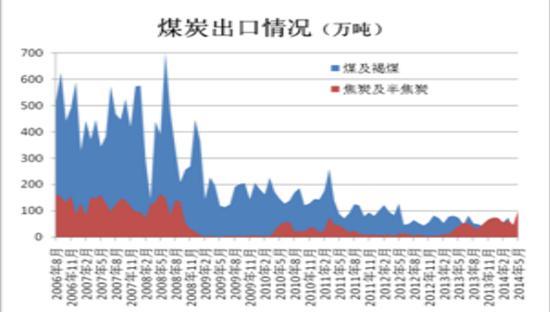

2013 年,中國正式取消了焦炭 40%出口關稅和配額制度,轉而實行焦炭出口許可制。這使得中國焦炭出口成本下降,不少企業由掛靠經營焦炭出口改為自主經營,經營機制更加靈活,增加了拓展國外市場的積極性。受這兩項出口政策調整的刺激, 2013年中國焦炭及半焦炭出口量為467 萬噸,比 2012 年出口量增長了358%。繼 2013 年大幅增長后,今年年初至今,中國焦炭出口回升勢頭依然較為強勢。

海關最新統計數據顯示,5 月,中國焦炭及半焦炭出口量 100萬噸,1-5月,中國焦炭及半焦炭出口量為341萬噸,同比增250.1%,金額為 7.67 億美元,同比增199.3%。

(二)需求方面

鋼鐵產量略有下降,后期維持高位。國家統計局數據,1-5 月份我國粗鋼、生鐵和鋼材累計產量分別為34252 萬噸、30100萬噸和 45260 萬噸,同比分別增長2.7%、0.2%和6.1%;其中5 月份粗鋼、生鐵和鋼材產量分別為7043萬噸、6052萬噸和 9682 萬噸,同比分別增長2.6%、0.2%和增長 6.1%;粗鋼和鋼材日均產量分別為 227.2 萬噸和 312.3 萬噸,環比分別下降 1%和增長 1.3%,粗鋼日產量雖為5 個月以來首次回落,但降幅有限。

據悉6月上旬重點企業粗鋼日產量183.26萬噸,增量6.53萬噸,旬環比上漲3.69%。數據同時顯示,6月上旬統計重點鋼鐵企業庫本旬末存量為1484.9萬噸,較上一旬末下增加67.74萬噸,環比上漲7.20%。終端鋼材市場的弱勢運行,難有上行。

用鋼行業增速繼續下行,后期需求不樂觀。1-5 月份固定資產投資同比增長17.2%,比1-4月回落 0.1個百分點; 1-5 月份房地產開發投資同比增長14.7%,增速較1-4月份回落1.7 個百分點;1-5 月房屋新開工面積同比下降 18.6%,降幅收窄 3.5 個百分點;1-5 月鐵路運輸業固投同比增長8.3%,增速回落0.3 個百分點;5 月汽車產銷環比分別下降4.4%和4.6%。雖然當前宏觀經濟現企穩跡象,但房地產投資仍然出現了較大幅度回落,成交依然疲弱,對整體鋼材需求的增長帶來較大的制約。

(三)庫存狀況

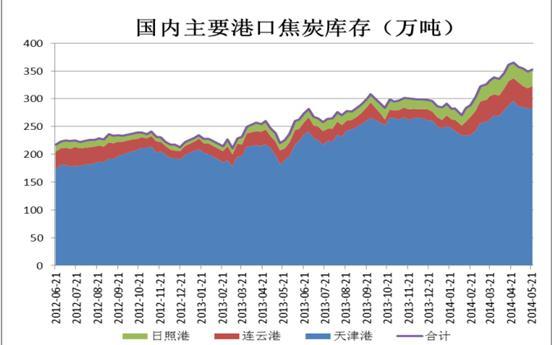

庫存壓力一直是制約焦炭價格回暖的一大因素,年初至今伴隨焦炭價格走低的是焦炭庫存的大幅上漲。截止到2014年7月3 日,港口焦炭同口徑庫存統計顯示:天津港(600717,股吧)焦炭庫存為300萬噸,較上周減2萬噸;連云港(601008,股吧)本周焦炭庫存 41.5,較上周減 1.5 萬噸;日照港(600017,股吧)33 萬噸,較上周增 0.3萬噸。

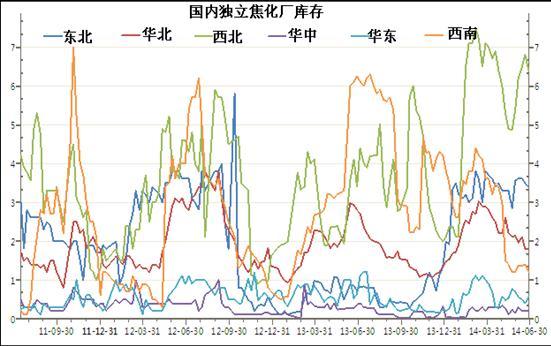

從獨立焦化企業來看,年初開始,焦炭庫存便開始持續上升,雖然3 月份后有所回落,但庫存基數仍處於相對高位,對於半數以上焦化企業來說,庫存仍然沒有降到自身合理范圍,6 月初多數地區庫存甚至出現明顯的回升。從鋼廠方面來看,年初至今樣本鋼廠焦炭庫存都呈現先漲后跌的態勢,后期下跌主要是由於下游鋼廠以消耗庫存為主,主動補庫存意愿較低。5月中旬,華北、東北、華東4家大型鋼企交流會議中曾表示,5月焦炭漲價呼聲較高,但漲幅和接受范圍都應較低,應控制采購節奏避免集中補庫。截止目前,焦炭價格上漲基本破滅,焦價維穩需求迫切,此時鋼企再有增加采購量的幾率就更低了。

四、操作建議

近期焦炭市場弱勢下行導致下游企業對煉焦煤采購成本持續施壓,同時焦化企業限產力度有所增加,導致煤企煤炭庫存較高銷售壓力較大。焦煤焦炭中轉地庫存持續增加,而鋼廠庫存偏低、補庫意愿並不強烈。同時南方梅雨季節、樓市低迷、制造業信心不足等因素影響下,鋼材需求仍難有放量,煤焦供需面仍承壓。。預計近期焦煤焦炭下行趨勢或將延續。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇