鉅亨網新聞中心

觀點簡述:

1、短期內自發自還地方政府債券對城投債替代的效應較弱。

目前,市級主體是城投債發行的主力,截至2014年3月末,存量平臺債券中市級主體發行支數和規模分別占51.99%和41.89%。同時,目前融資平臺發行債券可選擇品種眾多,發債額度限制少。而自發自還地方政府債券仍僅限於省級和計劃單列市政府,且發行額度受到中央政府控制。因此,短期內其還無法大規模替代城投債。

2、自發自還地方政府債券或能部分緩解城投企業資金壓力。

從已發行的廣東和山東地方政府債券的用途來看,資金全部投向保障性安居工程和公路建設,這也是目前地方政府融資平臺資金壓力最大的兩個領域之一。雖規模有限,但預計期限長、成本低的地方政府債券仍可部分緩解融資平臺企業在這兩方面的資金壓力。

3、自發自還地方政府債券試點不斷深化將逐步促使平臺企業轉型,其信用品質將發生變化。

長期來看,隨著自發自還地方政府債券發行規模擴大,一方面,部分城投企業可逐步剝離公益性項目投融資職能,轉為以燃氣、水務等獲利和獲現穩定的公用事業業務為主的經營性國有企業,自身經營現金流對未來債務的保障能夠增強,信用風險將更多取決於自身經營,對政府支援的依賴將減少;另一方面,部分公益性職能顯著的城投企業可能會轉化為單純的項目主體,按照封閉模式運作,通過簽訂契約明確與政府的法律關係,其信用品質將更取決於政府支援,自身經營和財務風險將弱化。

一、對債券供給影響

在發行主體和債券額度控制下,短期內自發自還地方政府債券對城投債的替代效應很弱

在目前試點階段,自發自還地方政府債券發行受到兩個層面上的控制:一是發行主體均為省級政府或計劃單列市政府,在現行分稅制下,其財政均與中央直接結算;二是額度控制,財政部印發的《2014年地方政府自發自還試點辦法》第三條明確規定“試點地區發行政府債券實行年度發行額管理,全年發行債券總量不得超過國務院批準的當年發債規模限額。2014年度發債規模限額當年有效,不得結轉下年”。然而,目前城投債在上述兩個方面明顯不同於地方政府債券。

1、發行主體行政級別

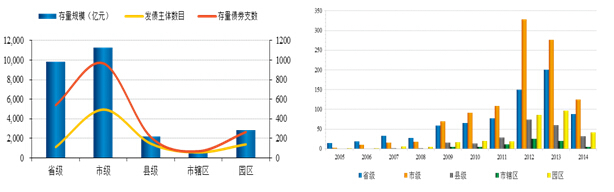

2009年以來,市級融資平臺主體發行債券量開始超過省級主體,根據中債資信統計,2013年和2014年1季度,市級融資平臺主體分別發行債券276支和125支,規模總計分別為3,079.50億元和1,268.20億元,發行支數高於省級主體的200支和88支,發行規模基本與省級主體持平。而截至2014年3月末,全國存量952家政府融資平臺債券發債主體中市級主體為495家,占比達51.99%;存量26,778.86億元債券規模中市級主體債券規模達11,218.80億元,占比達41.89%。可以看出,市級政府融資平臺是目前城投債發行的主力。

圖1:各級行政主體發債存量情況 圖2: 2005~2014年各行政主體發行債券支數

資料來源:wind資訊,中債資信整理

本次自發自還地方政府債券發行主體中僅青島和深圳為市級。而從預演算法三審稿披露的內容來看,未來地方政府自主發債的行政主體仍將限制在“省、自治區和直轄市”,因此,即使自發自還地方政府債券未來進一步擴大試點范圍,最低主體行政級別也將為計劃單列市。目前,我國僅有大連、青島、寧波、廈門和深圳為計劃單列市。而根據相關數據統計,截至2013年末,全國地級市已達287個,這意味著短期內其余283個地級市仍然只能通過政府融資平臺發行城投債在公開市場融資。

2、債券發行額度

2008年1月,國家發改委取消了企業債發行的總額限制,城投債的發行額度主要受“不超過凈資產40%”的限制;隨后aa級以上企業發行短融和中票相互不占額度,凈資產40%的限制進一步拓寬;近年來ppn及中小企業私募債的相繼推出更是進一步拓展了政府融資平臺企業發行債券的額度。根據中債資信統計,2013年,政府融資平臺發行企業債券、中期票據、短期融資券(含超短期融資券)和ppn分別為3,575.80億元、1,767.16億元、1,335.80億元和1,379.50億元,各個債券品種均已達相當大規模。雖自發自還地方政府債券為地方政府提供了成本更低、期限更長的融資工具,但是由於額度受限,預計短期內絕大多數政府仍然會更傾向於選擇品種更加豐富、額度限制少的城投債券進行融資。

整體來看,目前城投債發行主力是市級主體,且債券發行額度限制較少;而自發自還地方政府債券限於市級以上主體,且發行額度受限,短期內其對城投債的替代效應很弱。

二、對城投債信用風險的影響

自發自還地方政府債券短期內或將部分緩解融資平臺的資金壓力

日前,廣東省和山東省已成功發行本次自發自還地方政府債券。根據公開披露資訊,此次廣東省發行的148億元債券資金中安排用於省級交通基礎設施項目70億元,其中,公路建設30億元,軌道交通30億元,東海島疏港鐵路10億元;轉貸縣市78億元,其中,保障性安居工程35億元,普通公路建設43億元。山東省債券募集資金也將用於保障性安居工程和普通公路建設。

保障房、市政公路等城市基礎設施和高速公路是當前地方政府融資最主要的用途,同時也是資金壓力最大的領域。根據中債資信統計,2013年全國政府融資平台中城市基礎設施投融資類平臺和高速公路類平臺分別發行債券5,273.46億元和1,802.30億元,分別占比63.64%和21.75%。

盡管此次自發自還地方政府債券規模有限,但其將全部投向地方政府資金需求最為迫切的領域,考慮到其期限較長,成本很低,預計此次自發自還地方政府債券短期內能部分緩解上述平臺的投融資壓力。

長期看自發自還地方政府債券將促使城投企業轉型,城投企業信用品質將發生變化

當前,市場對城投債的信心和擔心均來自地方政府對城投企業的支援。一方面,城投企業與地方政府之間關係緊密,其應該且能夠得到地方政府的信用背書;另一方面,同一個地方政府下的平臺眾多,由於職能定位和政府支援力度不盡相同,不同城投企業可獲得的政府信用支援不盡相同。

長期來看,隨著試點不斷深入,自發自還地方政府債券對城投債最大的影響在於促成其發行主體轉型,而這種轉型將會導致債券主體和債項信用品質的變化。

一方面,發行規模的擴大能夠使地方政府得到更多長久期、低成本的資金用於公益性項目建設,而城投企業的公益性項目投融資壓力有望逐步緩解。進而,其可以逐步剝離公益性投融資業務,僅保留燃氣、水務等經營性業務,轉型為一般國有企業。其信用品質則主要取決於經營風險和財務風險,比如業務經營穩定性、競爭力、現金流獲取能力、現金流對債務的保障程度等因素,地方政府支援因素將會弱化。

另一方面,根據國家監管部門政策導向,部分城投企業則會向相反方向轉型,即剝離經營性業務,徹底轉換為只負責公益性項目投融資業務的主體,按照封閉運行的模式,並通過與政府簽訂明確的財政回購或租賃等契約來獲得穩定的現金流,保障債券償付。其信用品質則更直接地取決於政府支援,自身經營風險和財務風險將會弱化。(中債資信 葉楓 霍志輝)

上一篇

下一篇