鉅亨網新聞中心

在經濟學的市場結構中,可以分為完全競爭市場、壟斷競爭市場、寡頭壟斷市場和卡特爾市場(類似於純粹的壟斷),在過去十多年間,國際石油市場就是屬於一個卡特爾市場,opec作為一個卡特爾,成功地將石油價格提高到遠遠高於本來應有的水平。

但隨著美國頁岩油生產商的崛起,市場結構正在悄然發生變化,國際石油市場變成一個寡頭壟斷市場,相同的是,在這個寡頭壟斷市場里,依然存在一個主導市場的寡頭,這個寡頭就是沙特。不同的是,在完全競爭市場、壟斷市場和壟斷競爭市場中,廠商在決定產量與價格時,並不需要考慮其競爭對手的決策。然而,在寡頭壟斷市場中,廠商在選擇產量與價格時必須考慮其競爭對手的反應,這是寡頭壟斷市場和其他所有的市場的最本質的區別,也就說是,沙特對於產量增減和價格的決策時,必須要考慮其他廠商,尤其是美國頁岩油廠商的反應。

誰的成本更低?

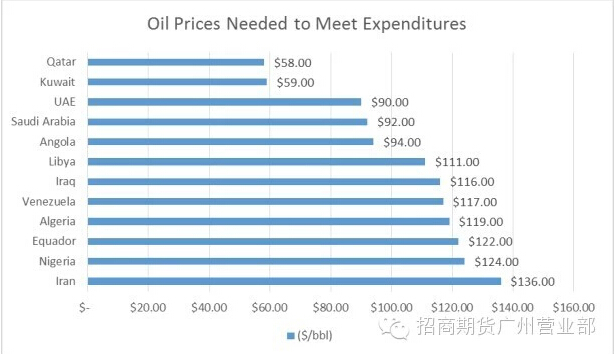

便於分析,首先我們了解opec各成員國的生產成本。從下圖可以看到,除了沙特和科威特成本較低之外,大多數opec國家在80美元/桶的情況下無法保持財政平衡。而美國的頁岩油生產商的成本是在75-80美元/桶附近。

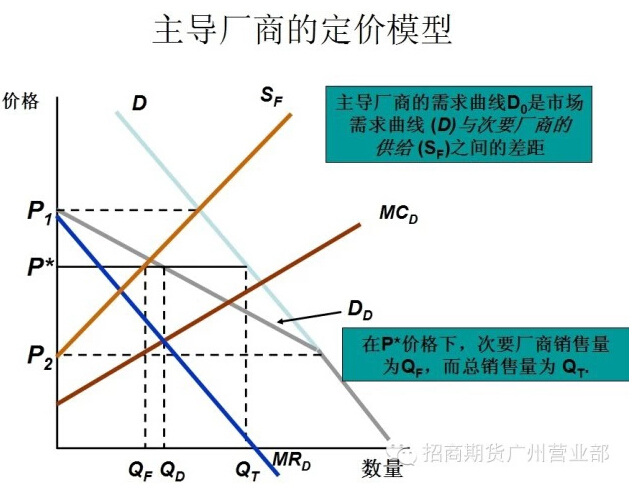

再來我們看看寡頭壟斷市場里主導廠商的模型,在這個模型里,沙特作為主導廠商,美國頁岩油廠商是次要廠商。與沙特整體作為一個產油國不同,美國的頁岩油產商較為零散,並無單獨的定價能力,美國頁岩油廠商市場是一個競爭市場。

圖中d是市場需求曲線,sf 是供給曲線(即較小的次要廠商的邊際成本)。主導廠商必須確定它的需求曲線dd,如上圖所示,這正好是市場需求和次要廠商的供給之間的差距。例如,在價格p1處,次要廠商們的供給正好等於市場需求,所以主導廠商在這個價格就什么也賣不掉。在p2或更低的價格,次要廠商們將不供給任何產品,所以主導廠商所面臨的就是市場需求曲線。在p1和p2之間的價格處,主導廠商面對需求曲線dd。

對於主導廠商來說,它的邊際成本曲線mcd和邊際收益曲線mrd的交點處時的產量能使其利潤最大化。而目前國際石油的價格在80美元一線,這個價格顯然應該處於p*和p1 之間,在這個區間,主導廠商(沙特)的邊際成本小於邊際收益,產量小於qd,也就是說,沒有達到利潤最大化的產量,而在這個價格附近,次要廠商(美國頁岩油)仍有生產的動力來達到市場的邊際供給。

沙特如何選擇?

若是完全壟斷市場里,壟斷企業不需要首先考慮其他競爭對手的反應,待壟斷企業決定了供應量之后,其余競爭對手將以當前價格滿足其余的需求。但現在情況有所不同,沙特的規則必須充分考慮美國人的反應,將面臨經濟學里有名的博弈論“囚徒困境”——兩名囚徒必須決定是夠坦白的博弈。如果其中一個囚徒坦白,他會受到較低的懲罰,而他的同伴會受到較重的懲罰;假如兩人都不坦白,他們收到的懲罰要小於兩個都坦白的情況下的懲罰。現在的情況就是,若歐佩克和美國達成共謀都選擇減產,這個是對雙方都有利的最佳情況,那么石油價格能穩住,但顯然共謀不可能實現。而如果沙特減產,其結果只是美國進一步擴大產能,價格將維持不變,沙特的利潤和市場則將進一步萎縮。

博弈出來的結果,沙特只有增產一途,通過增產的方式,沙特至少可以將收入穩定下來,與此同時,中東人希望通過增產,把油價壓低(也就是把上圖中價格壓至p* 或以下),使得美國頁岩油短期收入減少,迫使美國減產。但現實的情況是,由於目前美國頁岩油閑置產能(30天內如果有特殊情況可以達到的產量)為500萬桶/日,遠超沙特150萬桶/日的產能,沙特已經不具備把油價壓低至頁岩油成本下方的能力(壓低至p2 以下),迫使競爭對手徹底出局只能是一個幻想。

油價為何暴跌?

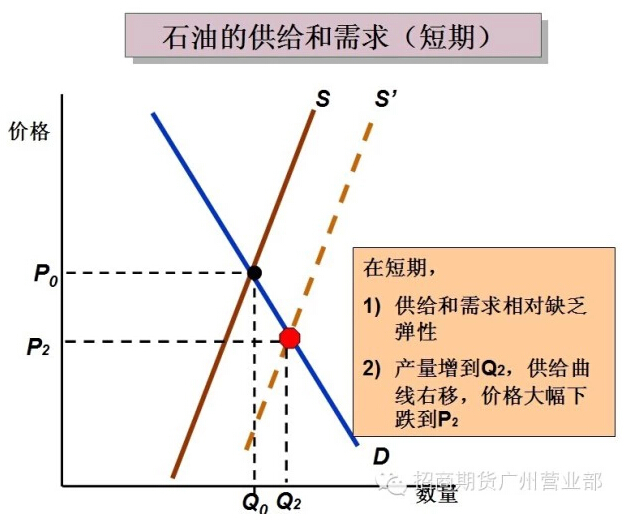

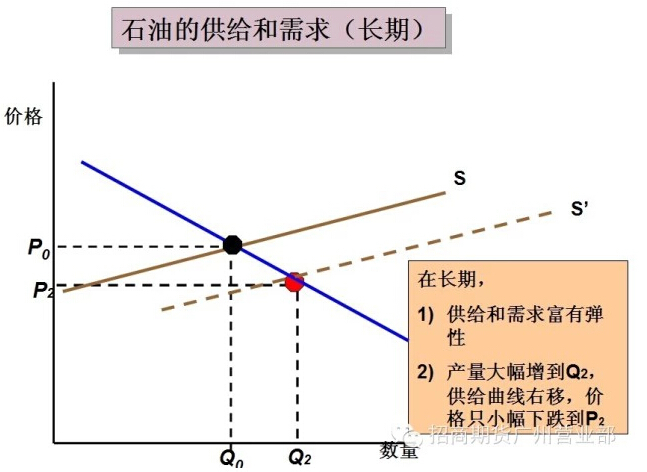

從短期來說,石油市場的短期供給是缺乏彈性的,也就是供給曲線是較為陡峭的,通過增產的方式,使得市場整體的供給曲線向右移動,由於相對缺乏彈性,價格的下跌幅度較大,這也解釋了近期油價暴跌的原因,而從長期來說,由於供給是富有彈性的,產量提高得再多,價格下跌幅度會縮小,也就是說,長期來看,價格下跌的幅度將會小於增產的幅度。筆者的結論就是,未來沙特將繼續增產,那么油價仍有下跌空間,但下跌幅度較此前的暴跌會有所縮小。

未來誰是老大?

對於沙特來說,增產也許是當前的最佳規則,然而對於所有產油國來說,由於目前的價格已經遠遠低於opec其他成員國的盈虧收支平衡價格,全球經濟放緩所帶來的需求減弱十分明顯,美國方面的產能已經足以滿足市場的需求,這無異於將原油霸權獻給了美國政府,美國頁岩油將取代opec成為真正的油價市場價格的“調節者”。

上一篇

下一篇