【焦瑾(油脂油料組)】供需報告奠定看空主基調 國內蛋白市場壓力大

鉅亨網新聞中心

1.市場行情回顧

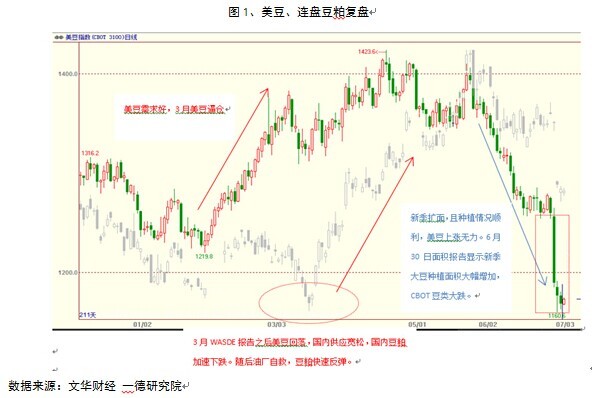

上半年蛋白市場行情較為精彩,豆粕跌破08年以來上漲趨勢線后,油廠采取自救措施,在供需面相對寬鬆的大背景下,豆粕、菜粕強勢上漲。反觀外盤,2013/14美豆庫存消費比近幾年最低,但在后期上漲力度明顯不足,美豆/玉米比價使得美豆大幅擴面,前期種植情況非常理想,部分土地錯過了3月份的統計,6月30日的種植面積大幅高於前兩次對於新季面積的預估,cbot豆類油脂大幅下跌。

2.美豆

2.1陳作庫存低,7月供需報告上調2013/14結轉庫存

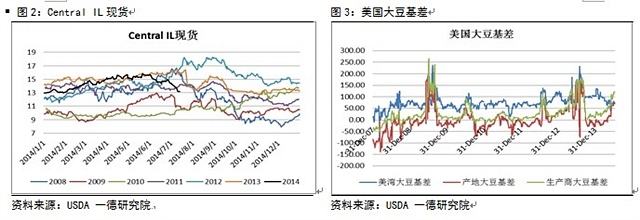

陳作的低庫存已經成為歷史,當市場認為低庫存所導致的逼倉還會繼續發生的時候,基金已經悄悄撤退。不論從美灣、產地還是壓榨商的現貨價格,均從6月初開始出現下滑,基差也沒有去年堅挺。這從側面反映出美國的庫存可能並沒有市場認為的那么緊俏。6月30日發布的季度庫存報告顯示,6月1日美國季度庫存為4.05億蒲(1977年以來同期最低庫存),高於之前預期的3.78億蒲。在10號公布的7月供需報告中,盡管usda如期上調了出口和壓榨量,但大幅下調了殘余值,使得2013/14年結轉庫存從1.25億蒲上升到1.40億蒲。

2.2新作大幅擴面,交易區間整體下移

6月30日美國公布美國新季種植面積為8480萬英畝,上調11%。3月報告中有部分種植面積並沒有體現出來。歷史最大面積以及45.2的趨勢單產使得美國產量上億噸。7月供需報告顯示2014/15美國結轉庫存將為4.15億蒲,庫存消費比高達11.72%,美國在2014/15年將開始補庫存。截至7月13日,美豆優良率為72%,去年同期僅為65%。今年美豆從種植、開花以及優良率均正常,豐產概率較大。

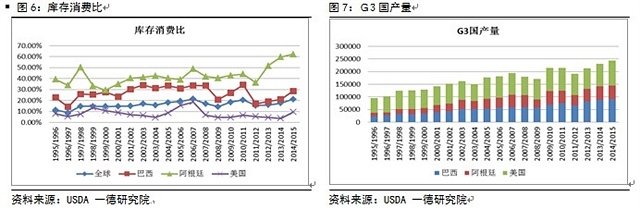

2.3南美產量繼續增加,庫存穩步增加

根據最新平衡表的預測,巴西庫存消費比為29%,也處於較高位置。世界庫存消費比29.3%,也處於高位。根據最新的官方數據,截至5月底阿根廷農民銷售了新豆產量的29%(1600萬),去年同期為35%(1680萬,前年2020萬),8年平均為41%,該國農民銷售進度決定全球大豆的增量,新季阿根廷庫存消費比將達到61%,歷史新高。全球供應趨於寬鬆也支援我們整體看空的觀點。

大幅增面以后面臨對大豆價格的重新定位,整體交易區間下移。對於當前的面積和單產,我們認為有下調空間,產量並不會像現在數字所體現的這么龐大。但是在現在這種陳新作的定價體系下,我們認為11月美豆並未完全反映利空因素。按照45.2的單產計算,2014/15年成本在1075美分,高結轉庫存將會使得價格可能跌破成本線。

3.國內蛋白

3.1豆粕

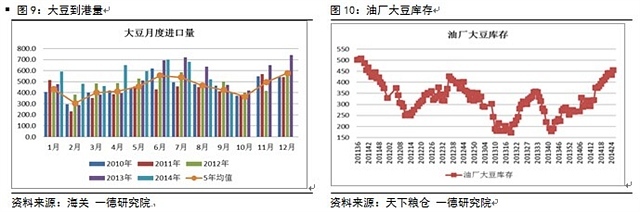

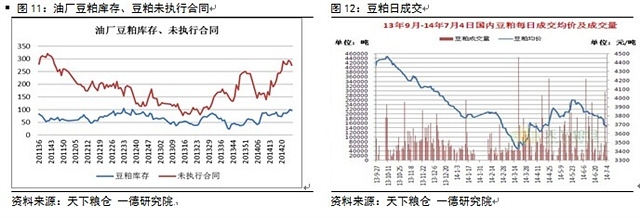

今年上半年我國一直處於補庫存狀態中,無論是大豆庫存還是豆粕庫存均比期初出現大幅上漲。10-5月進口量更是比去年同期增加1123萬噸,從我們了解的數據,6、7月份到港量依舊不減,預計兩個月到港量將達到1300-1350萬噸。由於存量已經處於高位,油廠一方面通過加大開工率來減輕高到港量給大豆庫存的壓力,另一方面也不得不催促下游盡快提貨,來緩解油廠的豆粕庫存壓力。現在看7月份的豆粕現貨壓力將非常大。8月份以后,大豆到港量將減少,屆時將進入去庫存階段。

國內豆粕連續走了3年的牛市,油廠成本高加上渠道庫存不足始終成了下游買不到便宜貨的主因。我們清晰記得3月中旬,當現貨價格持續走低並貼水期貨的時候,由於渠道庫存不足,油廠通過停機來控制市場供應,在成本推動下形成了后期的強勢上漲。通過幾次豆粕下跌后現貨成交量的表現對比,我們發現近期在豆粕下跌時往往伴隨現貨成交放量。經歷了二季度的強勢反彈,下游采購心理已經發生變化,豆粕未執行合同量顯著上升,上游原料市場壓力轉移至下游。

3.2菜粕

分析豆粕市場的同時,對於菜粕的關注也是有必要的。今年是菜籽托市收購的最後一年,5月30日國家發布了菜籽收儲政策,收購價格按2.55元/斤(國標三等),收購數量計劃500萬噸(折合菜油166.7萬噸),收購方式為中儲糧總公司安排其直屬企業或委派具備一定條件的企業掛牌收購菜籽,並委派加工企業加工成菜油轉入國家臨儲。為杜絕進口菜油入儲,今年的監管十分嚴格,打壓菜油價格。另一方面,由於監管嚴格,今年也被視為檢驗國產菜籽產量的關鍵一年。國家糧食局統計數據顯示,截至6月30日,湖北、四川等12個油菜籽主產區各類糧食企業累計收購新產油菜籽168萬噸,比上年同期減少127萬噸。那么國產菜籽集中上市會比往年稍晚一些,預計推遲到7月份。

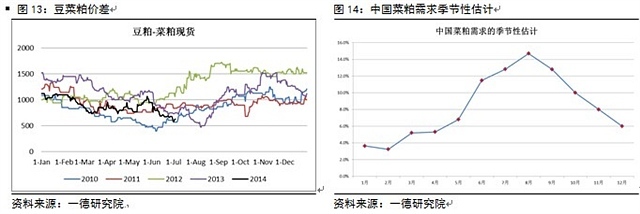

對於菜粕后期主要關注兩點:一是豆菜粕低價差下的替代問題;二是國產菜籽的產量,隨著國儲收儲的進展,真實產量會慢慢浮出水面。長期的豆菜粕價差偏低造成豆粕替代菜粕早已發生。5至9月是水產需求旺季,其剛性需求支撐菜粕價格。由於沿海地區地區性產能不均,在正常價差下,盡管菜籽供應充足,但由於產能限制可能會造成區域供不應求,而在豆粕價格偏低且飼料廠ddgs庫存較為充足的情況下,很可能產生大量替代。換句話說,豆粕的下跌使得菜粕供需矛盾減小,由此國內菜籽產量便成為了菜粕走勢的關鍵。

4.后市展望及操作規則

綜合以上分析,我們認為美豆的大幅擴面對於美豆是長期利空的,無論北美還是南美,庫存消費比均處於高位,2014/15將開始重建庫存。在這種主基調下,美豆交易區間重心下移長期利空國內蛋白。從現貨角度講,部分地區現貨已經貼水於9月期貨,到港壓力和高庫存很難使現貨短期內企穩。由此我們提出的規則是:拋空m1409,買入m1501。中期來看,無論m1409還是m1501均以逢高拋空為主。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇