鉅亨網新聞中心

稀土就是化學元素周期表中鑭系元素—鑭(La)、鈰(Ce)、鐠(Pr)、釹(Nd)、钷(Pm)、釤(Sm)、銪(Eu)、釓(Gd)、鋱(Tb)、鏑(Dy)、鈥(Ho)、鉺(Er)、銩(Tm)、鐿(Yb)、镥(Lu),以及與鑭系的15個元素密切相關的兩個元素—鈧(Sc)和釔(Y)共17種元素,稱為稀土元素(Rare Earth)。簡稱稀土(RE或R)。

稀土是不可再生的重要自然資源,在經濟社會發展中的用途日益廣泛。HV(混合動力車)、EV(純電動汽車)、風力發電、平板電視、智慧手機等等,這些高科技設備的生產都離不開稀土。

中國是稀土資源較為豐富的國家之一。20世紀50年代以來,中國稀土行業取得了很大進步。經過多年努力,中國成為世界上最大的稀土生產、應用和出口國。目前,中國以36%的稀土資源承擔了世界90%以上的市場供應。中國生產的稀土永磁材料、發光材料、儲氫材料、拋光材料等均占世界產量的70%以上。中國的稀土材料、器件以及節能燈、微特電機、鎳氫電池等終端產品,滿足了世界各國特別是發達國家高技術產業發展的需求。

稀土開發在造福人類的同時,與之相伴的資源和環境問題不斷凸顯。在稀土開發利用中,資源的合理利用和環境的有效保護是世界面臨的共同挑戰。近年來,中國在稀土的開采、生產、出口等環節綜合采取措施,加大資源和環境保護的力度,努力促進稀土行業持續健康發展。

中國雖然並非世界上唯一擁有稀土的國家,卻在過去幾十年承擔了世界稀土供應的角色,結果付出了破壞自身天然環境與消耗自身資源的代價。主要表現在:資源過度開發、生態環境破壞嚴重、產業結構不合理、出口走私比較嚴重等問題。針對稀土行業發展中存在的突出問題,中國政府進一步加大了對稀土行業的監管力度。

然而,世界貿易組織(WTO)爭端解決委員會在2014年3月下旬提出的報告中裁定,中國的稀土出口限制政策違反了有關貿易協定。中國稀土行業無疑在2015年迎來新的政策調控。

稀土可分為輕稀土和重稀土,作為高科技不可或缺的基本材料,特別是重稀土由於產量稀少被各國所重視。輕稀土(又稱鈰組)包括:鑭、鈰、鐠、釹、钷、釤、銪、釓。重稀土(又稱釔組)包括:鋱、鏑、鈥、鉺、銩、鐿、镥、鈧、釔。重稀土是我國的優勢資源,從2011年起,鏑、鋱、鈧、鈥等重稀土的價格一路暴漲,更是吸引了投資者的關注。

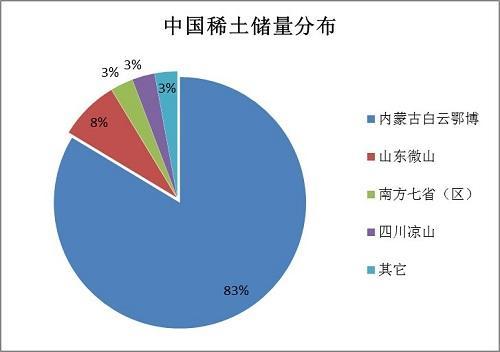

我國是世界公認的稀土大國,據有關資料顯示現在我國稀土產業在世界上占有四個第一。① 資源儲量第一,占世界的36%左右,但是隨著世界新稀土礦床的發現和中國已探明稀土資源的大量開采,這一比例正在下降;②產量第一,稀土產量占世界稀土商品量的80% 以上;③ 銷售量第一,60% 以上的稀土產品出口到國外;④ 用量第一,從中低檔初級產品到深加工高檔產品都能生產供應,新材料領域的應用量已占總消費量34%。

我國已經成為世界上唯一的可以大量供應各種不同品種、不同品級稀土產品的國家,在世界稀土市場上具有支配和主導地位。中國不僅是世界稀土資源大國,而且在稀土資源的質量、品種和可利用性等許多方面都具有明顯的優勢,這種優勢為中國稀土工業的可持續發展提供了最基本的資源保證,也為中國稀土在國際市場上立於主導地位創造了條件,更為新世紀、新材料、新技術革命奠定了物質基礎。

我國稀土的儲量分布如下:

單位:萬噸

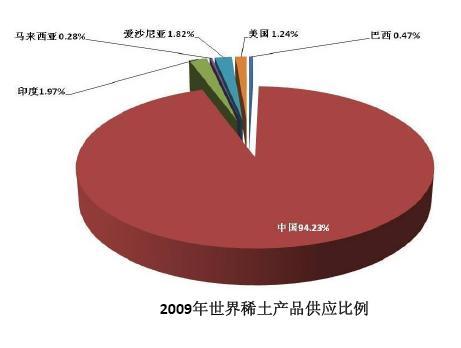

2010年全球稀土產量約12.7萬噸,中國產量就達到12萬噸,產量合計占全球比約94%。我國稀土生產企業可生產各類稀土產品,可以說中國為世界稀土相關高技術產業的發展做出了重要貢獻。全球稀土產量供應情況如下圖:

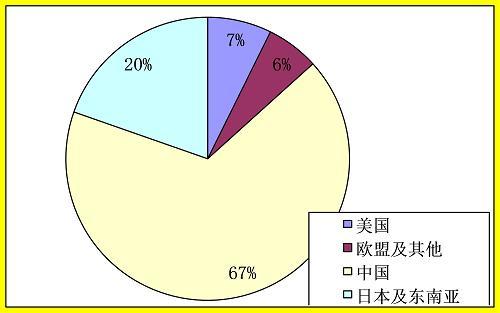

全球稀土的消費需求主要在日本、美國、歐盟、中國等國家。中國隨著技術的發展,對稀土的需求量呈現較快增長。2003年中國超過日本成為全球第一消費大國。其中,2013年全球稀土總消費11.65萬噸;中國消費稀土7.82萬噸,占比超過65%。

2013年全球稀土消費分布情況

隨著技術的革新,新材料領域對稀土的需求與日俱增,呈現爆發式增長。稀土新材料已成為中國稀土工業發展的主要增長點。未來技術的開發的進程及消費領域的拓寬對需求將帶來較大增長。

此次泛亞即將上市的新品鏑和鋱,在稀土結構的構成中屬於稀缺的關鍵性元素,由於目前面臨結構性短缺,稀土市場價格穩定機制也有著明顯的影響。作為我國的優勢資源,稀土一直受到國家高度管控,從上游的礦產品開采,到中間的冶煉分離,再到成品的進出口貿易,幾乎產業鏈上的所有環節國家都制定了嚴格的政策進行管控,直接影響著稀土的供應量,成為影響稀土價格的主要因素。

鏑品種介紹

鏑目前在許多高技術領域起著越來越重要的作用,主要產品有氧化鏑、鏑鐵合金、金屬鏑等。氧化鏑常被用作制取金屬鏑的原料、玻璃、釹鐵硼永磁體的添加劑;鏑鐵合金主要用作釹鐵硼永磁合金原料及冶煉添加劑,國內生產的鏑鐵主要用於出口;金屬鏑因其在空氣中性質不穩定,極易氧化,故在工業上一般將鏑轉化為氧化物,主要用於稀土永磁材料、磁致伸縮材料、磁光存儲材料和發光材料。我國鏑儲量僅為6萬噸左右,消費每年都在持續增長,可供使用年限僅不到40年。

我國主要生產鏑的廠家有:贛州稀土、有研稀土、五礦集團、廣晟有色等;主要應用鏑的永磁類公司:中科三環、北礦磁材、包鋼稀土、寧波韻升等;稀土氧化鏑主要消費企業:中科三環、寧波韻升、正海磁材、太原剛玉、安泰科技、銀河磁體等。

鏑元素富含在離子吸附型稀土礦中,主要集中在江西、廣東和福建這一帶。北方礦含有稀少。江西龍南重稀土中含量大約在4~6%。而南方礦的中釔富銪,含量也在4%左右。2013年中央企業和地方企業計劃生產離子吸附型稀土礦產量數據為8950噸(折氧化物)。

|

地區 |

數量(REO,噸) |

占總量百分比(%) |

|

江西 |

4500 |

50.28 |

|

福建 |

1000 |

11.17 |

|

廣東 |

1100 |

12.29 |

|

廣西 |

1250 |

13.97 |

|

湖南 |

1000 |

11.17 |

|

云南 |

100 |

1.18 |

|

|

8950 |

|

鏑在原礦中含量為4—6%,原礦中REO(稀土元素氧化物)含量為30%左右,2013國家計劃生產指標為8950噸REO稀土總量,則鏑每年計劃產量1200噸左右,其中氧化鏑的產品占主要部分。

鋱品種介紹

鋱的應用大多涉及高技術領域,多為技術密集、知識密集型的尖端項目,且具有顯著經濟效益,有著誘人的發展前景。按照我國贛州離子型礦儲量150萬噸,其中原礦含鋱量1%左右的計算標準,鋱儲量約為1.5萬噸。目前全球每年對鋱的消費量約400噸,可用年限僅為37年。

鋱的主要產品有氧化鋱和金屬鋱。氧化鋱是棕褐色粉末,主要用於熒光粉的活化劑和柘榴石的添加劑;金屬鋱常用鐵桶封裝,內襯雙層塑料袋,充氬氣保護,主要用於稀土永磁體、磁致伸縮材料和磁光存儲材料。

鋱元素的產量情況與鏑品種類似,也富含在離子吸附型稀土礦中,集中在江西、廣東和福建這一帶,北方礦含量更為稀少。2013年中央企業和地方企業計劃生產離子吸附型稀土礦產量數據8950噸(折氧化物)。

|

地區 |

數量(REO,噸) |

占總量百分比(%) |

|

江西 |

4500 |

50.28 |

|

福建 |

1000 |

11.17 |

|

廣東 |

1100 |

12.29 |

|

廣西 |

1250 |

13.97 |

|

湖南 |

1000 |

11.17 |

|

云南 |

100 |

1.18 |

|

|

8950 |

|

鋱在原礦含量約1.3%,原礦中REO(稀土元素氧化物)含量30%左右,2013國家計劃生產指標為8950噸REO稀土總量,則鋱每年計劃產量387噸左右。其中氧化鏑的產品占主要部分,少量金屬鋱。

資源稀缺,需求強勁,極具投資價值

由於鏑、鋱的優異性在工業特別是高新產業上的不可替代,加之資源的極度稀缺,供應受限,未來稀土鏑、鋱價格必將得到有效支撐,其投資價值將隨著時間的推移日益突顯。

在2010-2011年,大量外來資金對稀土市場的熱捧,使得氧化鏑從150萬元/噸左右一

路飆升至1300萬元/噸,氧化鋱從300萬元/噸右一路飆升至2000萬元/噸。然而受國際經濟疲軟影響,加上非法開采供應增多,供應過剩,價格開始快速下跌回落。目前氧化鏑市場價格在140~150萬元/噸,氧化鋱280萬元/噸左右。綜合分析可見,目前鏑、鋱的價格處於歷史相對低點,結合未來國家產業政策的調控更趨嚴厲,消費領域需求的不斷增長,價格上漲成為大勢所趨。

無論是在資本市場,還是政商各界,稀土都被炒得炙手可熱,這正是因為它是一種重要的戰略資源,極其珍貴、必不可少,一旦有限的資源喪失,或被掌控在他國手中,那么一個國家未來生存和發展的空間必然被大大壓縮。

通過三年的市場檢驗后,泛亞模式已經被市場廣泛接受,通過儲備現貨這種手段,泛亞形成了稀有金屬的新儲備模式---商業收儲,並已經成為國家戰略收儲的重要補充。此次泛亞推出的稀土品種——鏑和鋱,具有無需置疑的稀缺性和廣闊的應用前景,極富投資價值其在泛亞平臺上的流通,不僅有利於實現其價格與價值的統一,還將發揮為國家戰略收儲提供重要補充的作用,使得我國稀土在全球稀土遊戲規則的制定上,不再處於被動地位。

上一篇

下一篇