ipo觀察室307期:葵花藥業應收賬款增速快 快速擴張存潛在風險

鉅亨網新聞中心

葵花集團控股的葵花藥業集團股份有限公司擬在中小板ipo,葵花藥業主營各類中成藥、生物制藥和化學藥品的研發、生產和銷售。因公司成本主要組成為中藥原材料,所以中藥價格的波動影響著公司的盈利空間。同時公司的銷售方式的改變,加重了公司應收賬款周轉負擔。同時為了獲得藥品批文,公司的快速擴張帶來潛在的負債和訴訟壓力。

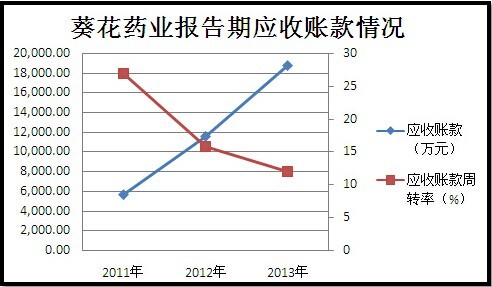

執行信用銷售制度 應收賬款年增長率超50%

根據葵花藥業披露餓財務分析數據以及科比上市公司財務分析發現,雖然公司應收賬款從數額和周轉情況上好於同行業企業,但其變化幅度較大。

公司2011-2013年營收賬款凈額分別為5,625.58 萬元、11,544.29 萬元和18,724.67 萬元,占流動資產總額的比例分別為7.02%、11.17%和17.25%,應收賬款金額及其在流動資產中的比重均呈現逐年增加,這與公司的商業政策和報告期內普藥銷售的快速增長相關。同時公司2013年營收賬款相較於2011年的應收賬款翻了兩倍多,每一年都有高於50%的增長速度,其增長遠遠高於公司營業收入增長率,造成了公司應收賬款周轉率大幅下降。

公司報告期內應收賬款周轉率逐年走低,根據招股說明書披露,葵花藥業應收賬款周轉率連續大幅下降的原因為:主要系執行信用銷售的普藥在公司 “做大普藥”的戰略下,銷售收入繼續保持快速增長帶動應收賬款增長較快,應收賬款周轉率下降,與同行業上市公司趨勢保持一致。

資料來源:整理於《葵花藥業集團股份有限公司首次公開發行股票招股說明書》

國家gmp標準提高 硬體改造需求緊迫

根據國家藥監局發布的通知:自2011年3月1日起,凡新建藥品生產企業、藥品生產企業新建(改、擴建)車間均應符合新版gmp的要求。生產血液制品、疫苗、注射劑等無菌藥品的藥品生產企業應在2013年12月31日前達到新版gmp要求。其他類別藥品的生產均應在015年12月31日前達到新版gmp要求。未達到新版gmp要求的企業(車間),在上述規定期限后不得繼續生產藥品。目前,公司所有生產企業均取得相應劑型的gmp 認證,相應認證證書到期后,將按照新版gmp 標準進行認證。為適應新版gmp 標準的要求,公司硬體設備需要進行改造,這將加大公司投入,同時,各生產企業如不能及時完成硬體條件的更新改造,未來將面臨不能如期通過gmp 認證的風險。

同時,隨著國家推行藥品降價措施的力度不斷加大,本公司現有政府定價產品中部分品種存在降價的風險。一旦國家強制降低藥物價格,將極大的壓縮公司的利潤空間。

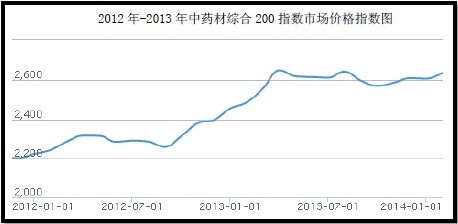

原材價格波動拉高成本 行業競爭加劇

葵花藥業生產所需要的主要中藥材均已經得到大面積的成功種植,市場供應充足,可以通過市場直接采購。但中藥材價格容易受到種植成本、市場需求、天氣狀況及游資炒作等諸多因素的影響而出現較大波動。根據中藥材天地網統計,報告期內國內中藥材綜合200 指數最高點約2,930 點,最低點約2,180 點,波動幅度約34%。

資料來源:《葵花藥業集團股份有限公司首次公開發行股票招股說明書》

另外,中藥材綜合200指數自2009年初至2011年從1,000 點左右一路上漲至2,900 余點,累計漲幅近2倍。如果未來公司生產所需的主要中藥材價格出現大幅上漲或異常波動,而公司采購部門未能及時把握主要原材料價格變動趨勢時,將對公司盈利能力產生不利影響。

隨著醫藥領域的開放,未來將會有更多的企業進入到中藥產業,現有中藥企業也會加大投入;此外,國外大型制藥企業憑借其資金、技術優勢進入中藥產業,新的藥物也在不斷出現,上述因素都會加劇行業內的市場競爭,使公司面臨市場競爭加劇的風險。另外,國內醫藥市場目前仍然存在無序、惡性競爭的現象,這些負面因素可能干擾本公司的正常生產經營活動。

企業並購及整合 或帶來潛在負債及訴訟

2009-2010年,葵花藥業收購了唐山公司、佳木斯公司、鹿靈公司、衡水公司等醫藥制造企業。公司通過企業並購可以快速取得藥品批準文號,增加新的生產能力和經營獲利能力。但是,如果不能對被收購企業進行有效、成功的整合,公司可能無法充分利用自身的營銷優勢、品牌優勢和產品集群合力優勢,不能從企業並購中獲得快速增長的推動力,甚至給公司發展帶來負面影響。

同時,由於被並購企業歷史沿革較長、經營狀況不佳,並購取得的子公司可能存在被收購前即已形成的潛在負債和訴訟,損害本公司及股東的利益。因此,本公司面臨企業並購帶來或有債務的風險。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇