期貨大數據:從商品間相關系數挖掘市場宏觀性趨勢

鉅亨網新聞中心 2014-07-11 17:57

2014.07.11 市場相關性研究:從商品間相關係數挖掘市場宏觀性趨勢

相關係數( correlation coefficient)

相關係數是用以反映變量之間相關關係密切程度的統計指標。相關係數是按積差方法計算,同樣以兩變量與各自平均值的離差為基礎,通過兩個離差相乘來反映兩變量之間相關程度;著重研究線性的單相關係數。

相關係數 r的值介於–1 與+1之間,在二維線形條件下,當 r為1 時,表示兩組變量為完全的正相關;r為-1時則表示完全負相關;r越靠近0軸,兩組變量間相關性越弱。一般來說,|r|在0.7以上已屬高度相關。

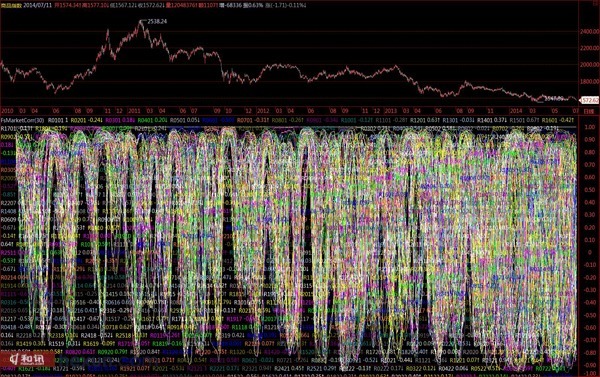

各品種間相關性數據分析圖

從和訊金融實驗室最近給出的一張25個主連品種間相關性數據分析圖(圖1)上,我們發現了一些較為顯著的規律和資訊。該圖統計了從2010年至今,時間框架為30日的25*24個相關係數矩陣的連續線圖。在每個交易日上,程式計算了將近600數據點。

圖1 25個品種間相關性數據分析圖 - 歷史概覽 資料來源:和訊金融實驗室

相關係數的規律性表現

影響商品間相關性的因素分為內生性因素和外部環境因素。其中內生性因素又包括屬性因素和成本鏈因素。

一般情況下,除互補商品和互為替代品之間應該呈現強烈的正相關和強烈的負相關關係以外,其他品種間並沒有屬性上的內生性關聯。疊加了大宗商品的成本鏈傳導關係,大宗商品間應該普遍存在的是較弱的正相關關係。

反映在數據上,我們可以找到諸如鐵礦石、焦煤、焦炭、螺紋鋼的這一條正相關成本鏈。然而由宏觀環境因素引起的大型趨勢會加強這條鏈路的傳導,使得大宗商品間形成極強的正相關。

隨著宏觀環境引起的趨勢行情的結束,各品種先后錯位的回落讓相關係數在數值上變現為短暫的由正轉負。因此在以30天為時間框架下的相關係數線圖上,我們能找到印證這些規律的證據。

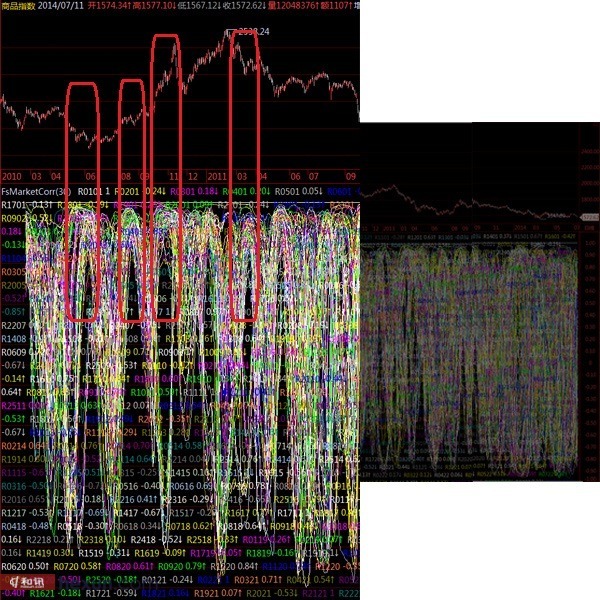

我們截取幾個片段作為舉例參考,如圖2:

圖2 25個品種間相關性數據分析圖 - 2010.1~2011.9 資料來源:和訊金融實驗室

相關性規律對於對沖交易的指導意義

在圖2中我們可以看到,在趨勢較為強烈的情況下,各商品期貨品種間表現出相當高的正相關性,在一輪趨勢的中間區域,大宗商品間相關係數趨近於1。這反過來證明了當時的趨勢是強烈的。

在這段時間內,做對沖交易實際上意義不大,不如將大部分資金投入單邊交易以獲取利潤的最大化。

而當宏觀政策等影響因素被市場消化后,商品間相關性趨於分化,回歸了正常狀態,而單邊有序且強烈的普遍正相關現象出現的頻率有所降低,商品整體並沒有強烈的單邊趨勢性行情。此時則應以對沖交易或套利交易為主。

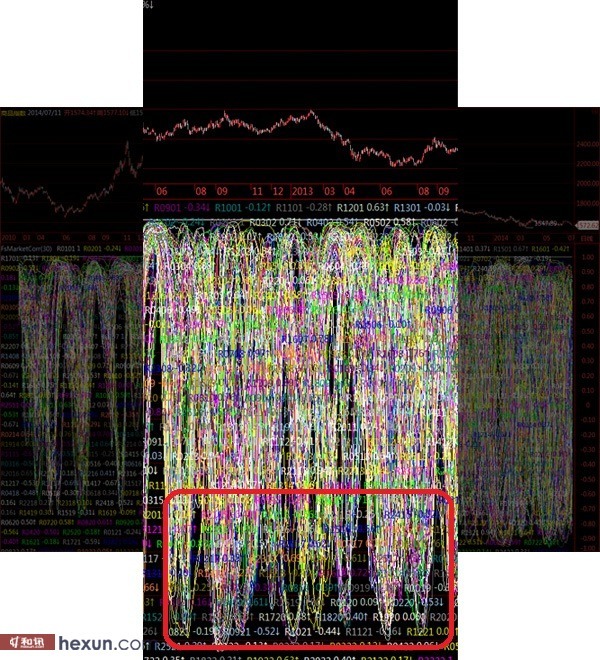

在此后的2012年和2013年上半年,我們找到了弱化了的趨勢,如圖3:

圖3 25個品種間相關性數據分析圖 - 2012.06~2013.08 資料來源:和訊金融實驗室

期貨市場相關性(趨勢性)明顯減弱

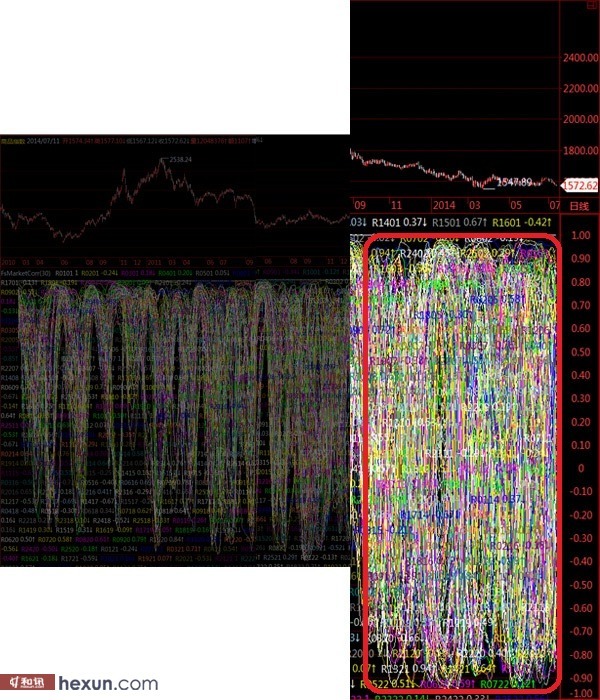

從去年10月份以來,隨著數個新品種的上市推出,我們可以明顯地感覺到各品種間的相關性規律正在減弱。從去年國慶至今沒有出現過一次宏觀性的趨勢行情,表現在相關性數據序列上,從去年10月份以來整體都處於無序雜亂的狀態。對於趨勢性系統來說,這段時間確實是較為困難的時段。事實上,在這種市場環境下,投資者應該設定絕大部分資金在對沖交易或套利交易上等待機會。如果這種市場狀態維持到今年年底,我們應該可以看到對沖基金今年的業績表現會遠遠好於單邊投機的設定基金業績。

見圖4:

圖4 25個品種間相關性數據分析圖 - 2013.10至今 資料來源:和訊金融實驗室

作者 和訊金融實驗室 馮一之

和訊市場生態圖指數(市場波動性、市場波動率、市場相對強弱)由和訊期貨金融實驗室研發,點擊這里可購買下載指標並獲取相關產品支援。

指標基於北斗星量化交易平臺開發,請點擊北斗星常見問題faq了解更多詳情。

【和訊聲明】文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

- 從機票到股票!投資日本正是時候?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇