鉅亨網新聞中心

一、 宏觀背景:階段性回暖難以改變行業弱勢局面

美國就業經濟數據一如既往延續改善,qe繼續縮減100億美元,貨幣經濟政策背景持續好轉。歐洲經濟不溫不火,央行利率降負並逐步啟動歐洲小型qe, 日本維持60-70萬億日元/年量化寬鬆規模,經濟指標持續好轉,印度、俄羅斯等國家通脹壓力較大,繼續維持基準利率不變:國際宏觀環境延續好轉。

國內制造業數據出現好轉,固定資產等投資活動指數表現活躍,進出口數據扭轉頹勢,經濟指標回暖。央行繼續定向將準等微調控貨幣政策,外匯占款下降,人民幣匯率貶值勢頭緩解,“錢荒”指標同業拆解利率漲幅有限,cpi有所上升但整體可控,貨幣政策繼續穩健微寬鬆。政府喊話支援7.5%增長速度,微刺激政策逐步登臺而且效果漸現。國內經濟形勢根本好轉跡象並不明確,7月仍將保持階段性回暖。宏觀階段性回暖或刺激礦石反彈,但是不足以支撐礦石價格大幅走強。

二、 行業形勢:弱勢格局未改

(一)原料:煤炭庫存高企,價格持續下跌,利潤不斷收窄,地方救市並不如意

需求不暢,大型煤企銷售壓力加大,降價潮更使得煤價雪上加霜,地方救市政策效果一般,難以撼動煤炭弱勢局面,煤炭價格向上空間不大。疲軟的煤炭格局側面壓制礦石價格上行。

6月25日,神華集團對外宣布,6月26日零時起下調動力煤價格,其中5800和5500大卡下調20元/噸,5200大卡下調15元/噸,5000大卡以下下調10元/噸。7月1日起神華再度加大價格優惠措施,優惠5-10元/噸不等。在煤價持續下跌的同時, 6月份川陜晉減免煤企稅費,內蒙古7月起下調和取消部分煤炭收費,地方政府積極救市但難以改變煤炭行業弱勢。

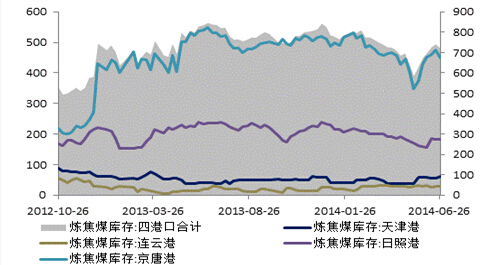

庫存居高不下,據wind數據統計,截止2014年6月27日,煉焦煤庫存四港口合計約722萬噸

利潤一縮再縮,行業財務指標不斷惡化

中國煤炭工業協會數據表明,1~4月,全國規模以上煤炭企業利潤總額同比下降42%,虧損企業虧損總額247.4億元,同比增長45.5%,增幅比上月擴大5.79個百分點

(二)礦石:國產礦部分減產刺激礦石短期反彈,長期供大於求格局難以改變

國產礦部分減產刺激礦石短期反彈,長期供大於求格局難以改變

國內鐵礦石年產量在總需求中的占比達36%,在礦石價格長期低於100美元/噸情況下,部分礦石迫於成本壓力出現限產減產,雖然對價格有些利多刺激,但是影響較為有限。

融資礦事件逐步明朗,礦石進口有所減少但絕對量依舊較大

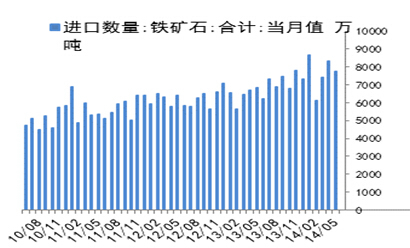

根據海關總署公布的數據:今年前5月我國鐵礦石進口38266萬噸,同比增長6059萬噸或19%。其中,5月進口鐵礦石7738萬噸,同比增加882萬噸或12.9%,環比減少601萬噸。

雖然5月份的融資騙貸事件暫時告一段落,但是類似的金融風險事件仍然存在較大的炒作可能。

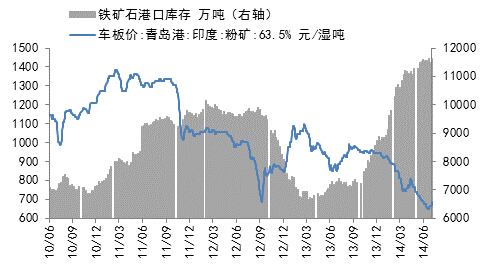

庫存歷史高位,據我的鋼鐵網統計,截止7月4日,鐵礦石港口庫存合計約11618萬噸。

礦石價格低位運行

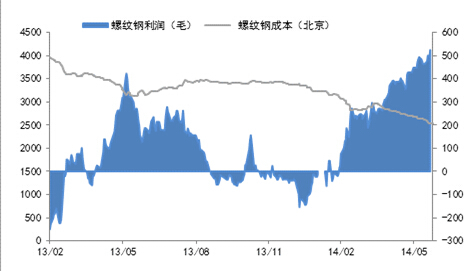

(三)鋼材:產量居高不下,弱勢局面下維持較好利潤

鋼材利潤有所好轉,在弱勢局面下繼續大幅上漲價格的可能性不大

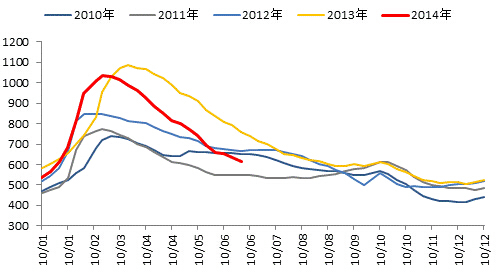

1.產量居高不下,庫存季節性下滑

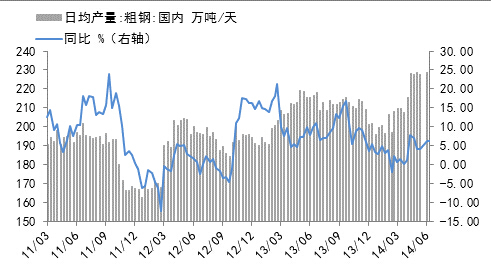

中國鋼鐵工業協會最新公布旬報數據顯示,6月中旬重點企業粗鋼日產量183.67萬噸,旬環比增長0.22%,續創該數據公布以來新高。西本新干線數據顯示,6月中旬國內日均粗鋼產量228.69萬噸/天。

庫存形勢季節性好轉,但是價格影響力度有限

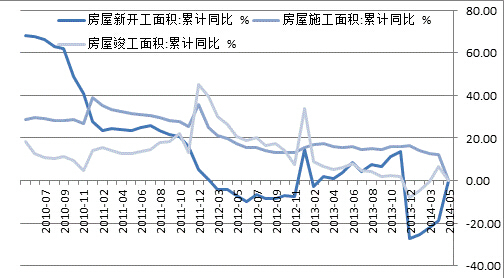

2.需求終端逐漸乏力:下游房地產形勢不容樂觀,房價滯漲現象突出

6月18日公布的2014年5月份70個大中城市住宅銷售價格變動情況顯示:新建商品房價格環比下跌數量明顯增多

與上月相比,70個大中城市中,價格下降的城市有35個(前值8),持平的城市有20個,上漲的城市有15個(前值44)。環比價格變動中,最高漲幅為0.3%,最低為下降1.4%

3.原料的快速跌幅卻為弱勢鋼廠帶來盈利契機,期價大幅上行必將涌現大量賣出套保盤來對鎖現貨經營風險,終端產品價格壓制礦石價格。

三、 期貨分析

1.技術上反彈壓力重重

20日均線700支撐與60日均線710點位較為主要。礦石1501從從月底至7月初震盪調整在670-720區間以內,整體變化不大。在無重大利多訊息刺激下,筆者認為礦石初步反彈高度在730-750較為正常,短期仍可能試探700關口,但是持續性有待跟蹤。

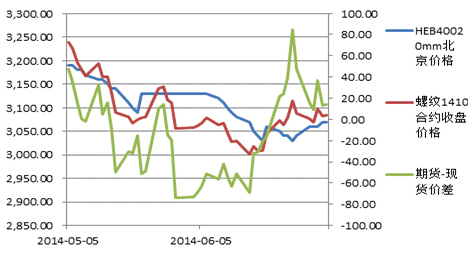

2.價差:終端螺紋期貨對現貨由貼水轉為升水,為企業賣出套保提供了一定價格基礎。考慮相關交割費用及期現價差,期價》100就為部分企業提供交割契機,因此螺紋期價在3150附近壓力較大,礦石價格壓制明顯。

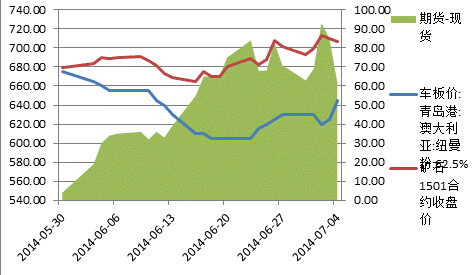

礦石期貨價格漲幅大於現貨價格,期現價差進一步擴大

四、結論:礦石反彈賣出為主

美歐日等國經濟穩定,貨幣政策短期變化不大,外圍宏觀環境延續利好。國內微刺激政策逐漸發力,央行定向將準等寬鬆貨幣政策效果明顯,國內二季度經濟數據全面好轉,國內經濟形勢迎來階段性好轉。但是,建材行業積弱已久,產能過剩嚴重,原料弱勢格局更為嚴重,價格走勢並未隨著階段性宏觀轉暖走強。現階段,行業基本面決定商品價格走勢,在宏觀環境逐漸轉好,前期利空訊息逐步釋放等條件刺激下,建材商品或迎來短暫反彈。螺紋反彈高度重點在原料礦石的反彈力度。在煤企積極降價促銷,礦石供需矛盾突出的情況下,鋼材產業鏈反彈高度或較為有限,初步預計本輪礦石1501反彈高點在730-770區間,下方區間630-670.考慮到價格波動性,賣出點位可重點關注710-730第一建倉區間,730-750第二建倉區間,750-770第三建倉區間以及770-800第四建倉區間。建倉重點仍在前三區間,倉位配比建議前輕后重,總體倉位60%。若行情向上背離預期,止損區間在800。

上一篇

下一篇