〈鉅亨主筆室〉量化FED升息之風險值(VAR)?

鉅亨網總主筆 邱志昌博士

壹、前言

本文以財務理論風險的量化統計量(Statistics),彈性運用衡量本周四美國聯準會(以下皆稱:FED)升息宣告下,全球債市與股市風險值。最後認為:一、若周四FED就宣告升息計劃,則在統計學顯著水準下,美國十年期公債在升息下最大風險值為,殖利率0.77%。二、以台股為標準(Benchmark),則在同樣宣告下,將會有3.5%可能最大損失。三、本文強調,文中所運用邏輯推理是為主觀認可,或可能似是而非、甚至有賦新詞強說愁之虞;但求為拋磚引玉!

貳、FED的QE政策功成身退、功德圓滿!

本周FED,將於周二及周三公開市場操作委員會(以下皆稱:FOMC)會議後,終止已進行近6年的量化寬鬆貨幣政策(以下皆稱:QE)。終止的意思是,FOMC在公開市場操作中,不再買進不動產抵押債券(以下皆稱:MB)及政府公債(以下皆稱:Bond);也就是聯準會不再拿錢出來,購買商業銀行所擁有的這些資產。但這並不代表FED就要開始反向操作,再把之前買進來的MB與Bond部位反手賣出來,將資金回收、反向操作。在美國勞動市場失業率,在今2014年9月已達5.9%之際,FED的6年QE政策可謂功成身退、功德圓滿。

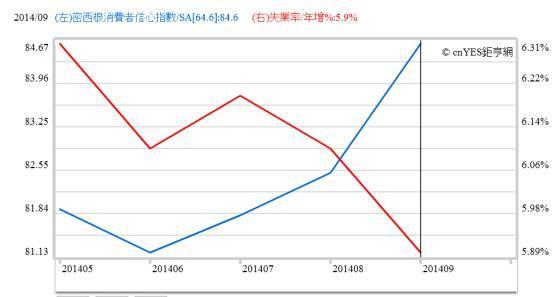

寬鬆貨幣政策的作用,就是在物價上揚與失業率下降之間拔河。現在美國總體經濟已不用犧牲到2%的通貨膨脹率,就能換取下降到5.9%的失業率,這已成為菲利普曲線理論(Phillips Curve Theory)操作的最佳歷史典範。而就在失業率持續下降中,美國總體經濟已逐漸與股市展現良性互動;上周代表市場有效需求的先行指標、密西根消費者信心指數也在上揚中,其最新的數據84.76點,是為2011年8月美國經濟谷底期以來新高。由這兩種經濟指標發展判斷,美國景氣在消費者信心帶動下;若無其它系統性風險干擾,美國一般平民將可能在2015年中感受到景氣復甦,由無感轉為有感。

(圖一:美國失業率與消費者信心指數曲線,鉅亨網指標)

叁、QE退場與升息計劃下債券投資組合的最大風險值?

自2009年3月至今,QE的進場與轉彎、到退場,多曾對全球金融市場帶來外部效果(External Effect),尤其是新興國家債市、與股市多受到一定程度的干擾與波動。如今QE要全部退場,未來全球金融市場受FED的貨幣政策,所造成的金融市場波動程度將降低。但在FED思維中,緊接而來的卻是升息計劃。此項偏向緊縮性的政策規劃,是否會在此次會議中決定,已成為金融市場近期最大可能風險。

這項近期FED可能會升息的風險可以量化?將預期報酬與風險量化,是為投資學的必修課程。而財務理論首部曲即為計算終值(Finial Value)與折現值(Present Value)。而緊接在後的投資學理論,第一課就是學習如何將預期報酬與風險量化。在金融投資領域中,防範風險首要方法就是預防(Defense),預防的第一步就是定期先行預估最大可能損失。統計學的標準差(Standard Deviation),與標準差的平方即變異數(Variance),多是衡量風險最基本量化指標。但統計學統計量(Statistics)功能標準差或變異數多包含:實際股價向上揚即為獲利,與實際股價下跌即損失的分配(Distribution)狀況。這是標準差、或變異數的統計量意義;在此意義下,它們所表達的是獲利與損失概念,這與只需要預估金融投資損失觀念有所差異。為進一步以量化去區別獲利與損失,在財務理論上將實際損失稱為「下方風險」(Down-side Risk)。

[NT:PAGE=$]

由於標準差大小在表達上與下、獲利與損失的量化程度,因此財務理論以風險值(VAR)為真正表達風險量化指標。風險值(VAR)的定義是,為在某一顯著水準(Significant Level)下,可能會出現的最大可能損失金額是多少?所謂顯著水準、就是非常不可能的情況下,就是1%、3%或5%的機率下;計量經濟使用顯著水準,就是最不可能;而最不可能如果卻發生了,就是很顯著了。

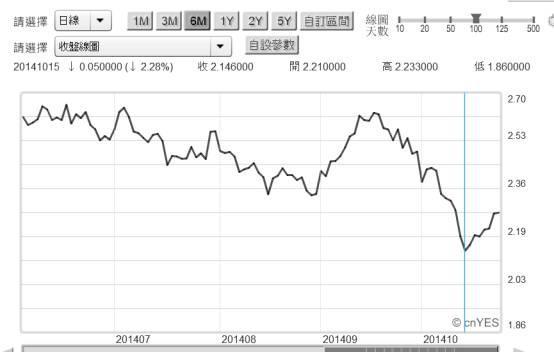

以圖美國十年期公債殖利率日曲線圖,在今2014年10月27日前,公債殖利率最低曾降至10月15日1.86%。如果FED在決定QE退場時,也同步提出升息規劃;則十年期債之殖利率最不可能、最顯著的水準是跳升至,9月17日上次FED的FOMC會議前的2.63%。換言之,公債殖利率將因此大幅上揚0.77%。將這一殖利率升高幅度與債券各到期日(Duality)計算後,透過各期間債券債券的「存續期」間(Duration),將可以計算債券投資組合,在QE退場與FED升息計劃下最大的可能損失。以此事先以此情境進行量化模擬,這應是相當可行的一種量化估計。在2014年10月28日後,美十年期債直接跳上2.63%以上的機率不大,債券投資組合的最大風險值可以此估算。

(圖二:美國十年期公債殖利率日曲線圖,鉅亨網債券)

肆、QE退場與升息計劃下股票投資組合的最大風險值?

而在有價證券股票價格下跌過程中,多數投資人可使用股價K線圖,去預估該股價未來可能跌到的具支撐價位。而以此核算最大個股損失,也可以再尋找更深。不太可能或出現的下跌價位;將最大、不可能的帳面損失計算出來。將這種邏輯運用在股票中,也可以預估股票投資組合在QE退場、與升息計劃下的最大風險值。但在股票投資組合理論上,大盤或個股股價在某一段期間中,其變異數(Variance)、或是標轉差(Standard Deviation)所表達的風險是可容易計算,但股票投資組合的風險則不易,因為它涉及到兩種或多種股價間互動,及其本身與大盤的正負向互動問題,也就是說在兩種或多種股票之間,其股價變動會出現「共變異」(Covariance)。

因此,我們認為要以較為親近與簡單的邏輯,預估股票投資組合在QE退場與升息下風險值。換一個更簡單方法就是透過本益本變化量化方式,估算大盤股價指數可能下跌幅度,以此幅度預估風險值。例如台灣食安問題、至今雖已近一個多月,但還在繼續延燒中;對台股市場,食品類上市櫃公司中資本額較大公司,幾乎已無一倖免、多被掃到颱風尾。以台股集中市場食品類股價指數跌勢檢視,公司市值之減損已接近顯著地步;也就是損失已可觀、在此事件前無法想像、其發生的機率也很低的。

由圖三,台股集中市場食品類股指數,在10月17日時食安問題達到最高峰,連航空公司空中廚房多被殃及。對此所有食品經營團隊而言,此次食安風暴所帶來的損失至少有:一、眼前預防性下架的當期營收將會減損,這將使近期當月本業現金流量減少。二、商譽(Goodwill)減損:按會計原則對所有企業言、商譽只會持續減損鮮有增加;而此事件將使商譽減損速度與幅度更大。商譽將會影響公司未來現金流入(Cash Flow)。三、因為股價下跌總市值減損。食品業上市公司董事會或是CEO,現在一定非常想知道,在這一場食安風暴中,公司到底會有多少總損失。對此問題,財務理論提供了一些可量化,與簡便的衡量方法。這個方法不見得是最精準,但它俱備了合理化邏輯。

(圖三:台股食品類股股價指數日K線圖,鉅亨網台股)

[NT:PAGE=$]

伍、上市公司在事件發生至結束之總市值減損、就是事件風險值!

以概括性觀念,由圖三檢視台股食品類股股價指數。本文認為,若該指數不再下探1,124.36點,則此次延燒一個多月台灣食安問題將可暫告一段落。由圖三指數所現,若此則此次食安帶給上市公司最大損失為:類股指數在9月1日時的1,334.51點跌至1,124.36點,指數跌幅為15.7%。我們可以這麼推估,在風暴核心公司,其總市值減損可能大於15.7%;而在風暴周邊的公司,其減損幅度則會少於15.7%。如果在此減損效應中,將大盤下跌風險也考慮。則台股加權股價指數,在大盤股價指數日K線圖四中,由9月1日9,532.66點高點下跌到10月17日最低點8,512.88點,總計跌幅為10.69%。以兩者比較結果,可見食品類股股價指數跌幅大於大盤約5.01%。據此,可大膽下定論,食品類股因為此次食安事件,所付出的多餘的損失約至少為5.01%。

(圖四:台股加權股價指數日K線圖,鉅亨網首頁)

以此概年進行FED升息下的風險值估算。如果以台股台積電本益比當為標準,該公司2014年第一季之每股稅後盈餘為1.85元/股,第二季為2.3元/股;合計今2014年上半年,每股稅後盈餘為4.15元/股。如果景氣仍是以目前速度發展、沒有減緩也無加速,則今2014年的每股稅後盈餘可能為8.3元/股。若以10月17日盤中股價128元/股計,則台積電本益比為15.4倍。台積電2014年初開盤價格為105元/股,未含現金股利3元/股。投資者若在期初以105元/股買進,再以近日128元/股賣出,則期間報酬(以下皆稱:HPR)率為(128-105+3)/105=24.76%。

如果FED升息0.1%,而金融市場預期其未來一年內,將可能升息0.5%。則以CAPM公式其無風險報酬率,即常數項減少0.5%,其HPR期間報酬率將降為24.26%;而股價本益比將由15.4倍降為14.9倍。目前台積電股價為128元/股,將為此下降降為123.5元/股,其降幅約為3.5%。換言之以此邏輯,若FED在本周確實提出QE退場與升息計劃,則在宣告日前後股票投資組合的最大風險值,約有3.5%損失。如果以15%至20%是為多空反轉的轉變幅度,則此一幅度不具多空反轉數量化意義。

(圖五:台股集中市場台積電股價周K線圖,鉅亨網)

陸、結論:未來將驗證升息實際傷害程度應比理論風險值小!

以上有關於FED兩項最大可能政策宣告效果,在以量化觀念衡量或計算中,多未包含諸多複雜因素。如FED與歐洲央行(以下皆稱:ECB)貨幣政策的延時效果(Time-lag Effect);FED是只是停止再寬鬆,但並沒有回收資金。ECB因為歐盟內部諸多結構性問題,寬鬆政策對失業率助益緩慢,半可能於2015年發酵。如果今這些多元變數再加入,則此次FED對貨幣政策轉彎決策,所引發股票投資組合風險值(VAR)將更低。

以適應性預期(Adaptive Expectation)觀點,FED此次決策應只會宣告QE退場。但以理性預期(Rational Expectation)觀點,則挑在此時也宣告所謂升息計劃,是否對市場的衝擊會最小?此可能性就是顯著水準!但是否會如此,這得由FED的思維去鑒定。如果FED認為目前就觸及升息,則將會進一步使ECB政策失效,歐元區再往流動性陷阱前進,而歐元更具貶值失控貨幣危機;則FED可能在也會危及自身考量下,繼續拖延有關升息議提談論。但本文上述已提及,由消費者信心指數去看,美國在失業率快速下降後,內需市場將漸趨樂觀;強勢美元有助美國內需消費強勁成長。本文認為,弱FED只以美國為主要考量,則本次FED的FOMC會議,將會觸及升息議題。但就如主筆文多次提及,它只是貨幣政策正常化,不是自此一路升息。如果全球新興市場股市,在過去一段期間中之下跌,只是起因於外資賣壓。則我們認為,在本周末這種賣壓將告一段落;若無其它風險、則新興股市也會反彈。FED對美國經濟的影響過程,先是對金融市場匯率、債市與股市波動,再來是提升工資;或許自2015年起,勞動工資將會跟進上揚,若此美股將可顯著擺脫泡沫化說!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇