【弭麗英(油脂油料組)】豆油底部或迎階段性反彈

鉅亨網新聞中心

一、行情概述

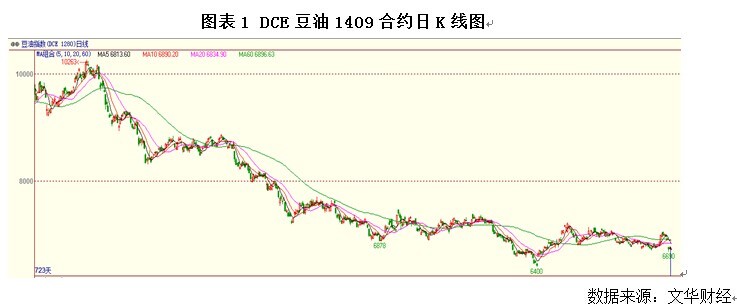

6月份,由於市場缺乏利好刺激,豆油、棕櫚油、菜籽油三大油脂延續底部震盪行情,

二、基本面分析

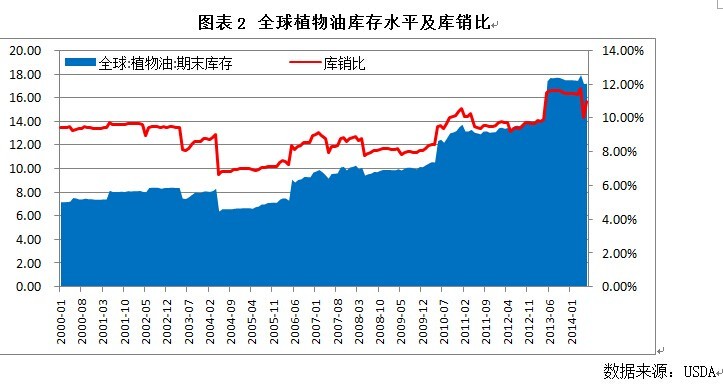

1、全球植物油庫存高位回落

全球植物油庫存高企是引發油脂大熊市的重要原因;油脂經歷了長達1年的底部震盪,亦是高庫存未得到有效消化所拖累。全球植物油庫存及庫銷比在5月份開始回落,為油脂市場筑底反彈提供支撐。

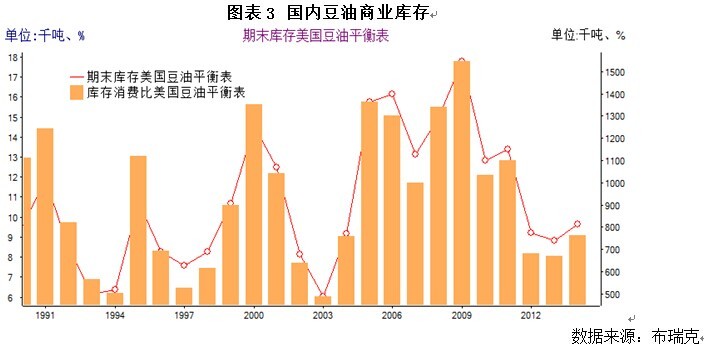

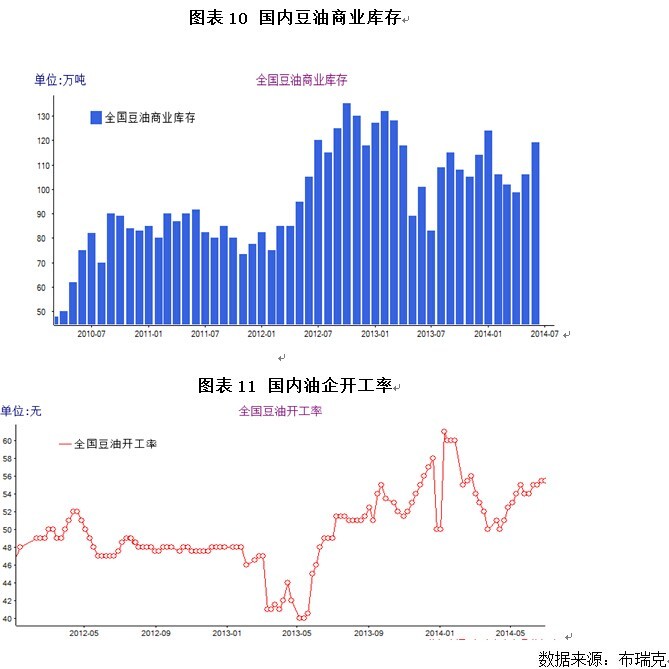

2、美國豆油庫存維持低位,2014年豆油庫存明顯低於歷史同期

從美國豆油年度供給情況來看,其庫存水平處於歷史相對低位,雖然2014/15年度預估有所提高,但依然維持較低水平,同時,庫銷比9.06%的水平也處於低位水平。

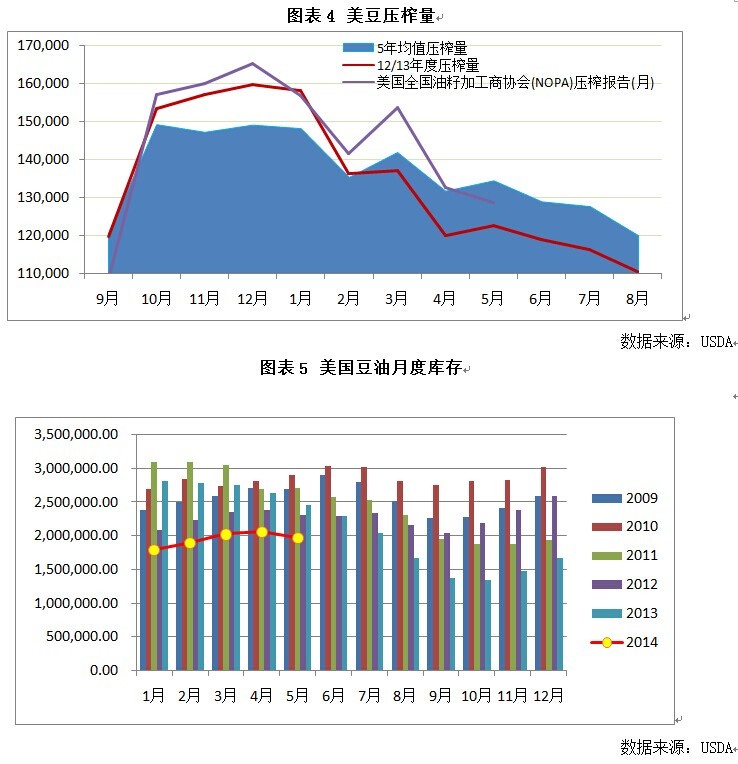

同時,大豆壓榨水平自4月份起有所回落,當前整體壓榨進度為77%,五年均值為76%,回歸正常值。2014年度月度豆油壓榨庫存明顯低於歷史同期,如圖中紅色折現所示。

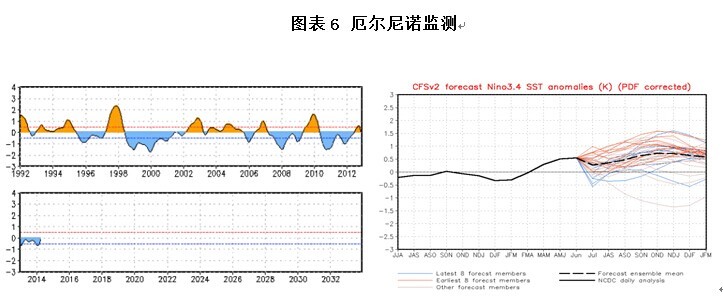

4、厄爾尼諾現象存潛在利多

厄爾尼諾現象的演變及其他異常天氣的發生依然是行情異動的潛在風險因素。一般來講,厄爾尼諾現象一方面對美國大豆產量造成威脅,另一方面將造成東南亞地區干旱,對棕櫚油帶來減產威脅。

美國權威氣象機構noaa預測,7月發生厄爾尼諾的概率為70%,8月之后為80%。7、8月正值天氣炒作關鍵時期,天氣演變需引起高度重視。

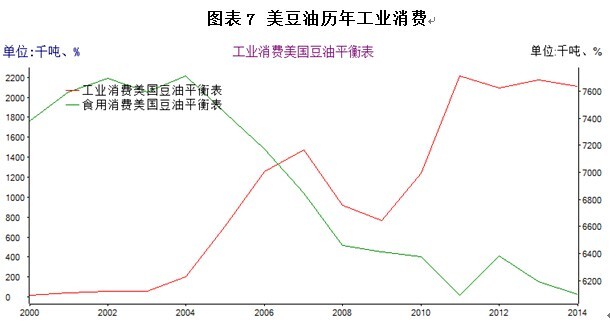

10、生物柴油出現利潤 用量逐年攀升

2010年美國可再生能源法案實施以來,每年豆油轉化為生物柴油的用量一直呈上升趨勢,2010年僅有50萬噸,但到2011年,豆油轉化為生物柴油的用量達到180萬噸之多,較2010提高了300%以上。2012年美國生物柴油用量出現小幅回落后,13年再度攀升,用量近300萬噸。生物柴油需求的增長將成為未來豆油消費的增長動力,這也為豆油的價格提供有力支撐。

此外,在原油維持目前價格的前提下,生物柴油已經出現利潤,將刺激生產,加大豆油需求。

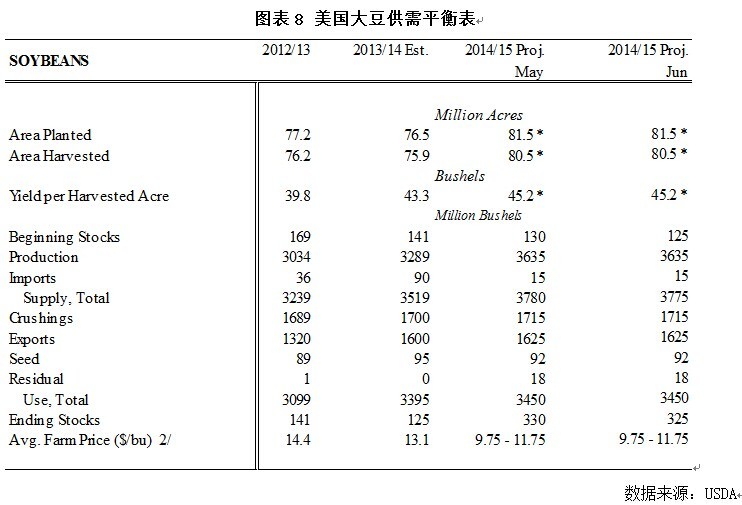

4、美豆增產預期強烈,豆粕利空顯現 油強粕弱格局有望打開 同時抑制豆油趨勢性上漲行情

usda6月30日種植面積及季度庫存報告顯示:2014/15年度大豆種植面積8480萬英畝,預期值8217.3,去年值7653.3;2014/15年度大豆種植面積增幅11%,為新市場年度的供需炒作奠定利空基調。6月供需平衡報告單產預估45.2蒲式耳/英畝,史上最高。季度庫存方面,大豆季度庫存4.05億蒲式耳,預期值3.78,去年值4.35,對市場形成重大利空。

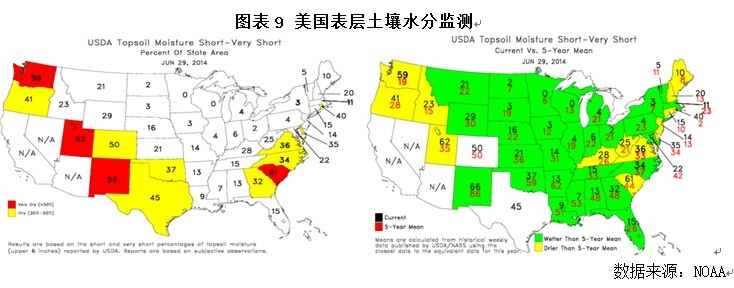

在美豆種植及生長階段,天氣變化的風吹草動容易引起市場的過度反應,因此,未來天氣因素將成為制約行情的關鍵因素之一。

截至6月29日,大豆主產區伊利諾伊、衣阿華州、密蘇里州、印第安納州土壤干旱面積分別為4%、3%、14%、6%,分別較上周增加-1%、-1%、-2%、0%。大豆主產區的衣阿華州、密蘇里州、肯塔基、弗吉利亞、內布拉斯加州、堪薩斯州土壤干旱遠低於5年均值,產區面臨降雨過量的水澇。

截止6月30日當周,大豆出芽率94%,五年均值水平為94%,去年同期95%;大豆生長優良率72%,好於去年同期67%;大豆開花率10%,5年平均10%;大豆生長狀況良好。

從當前及未來兩周美國大豆、玉米主產區的天氣狀況來看,美國中部的內布拉斯加州、堪薩斯州、俄克拉荷馬州、德克薩斯州、衣阿華、伊利諾伊州降雨量偏大;氣溫適宜大豆生長,目前尚無干旱天氣憂慮。整體來看,當前階段美國大豆、玉米生長狀況好於去年。

美豆豐產將對豆粕行情帶來巨大壓力,加之國內豆粕下游需求不佳,國內外豆粕市場若無天氣升水炒作,將以弱勢格局為主,油強粕弱局面有望打開。

4、國內豆油市場不支援豆油趨勢性上漲

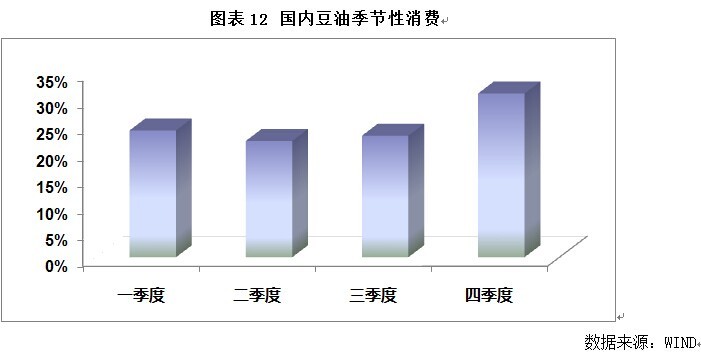

受5月生豬市場利好及豆粕價格走強刺激,油廠開工率提高至55%,油廠豆粕庫存不斷積累。

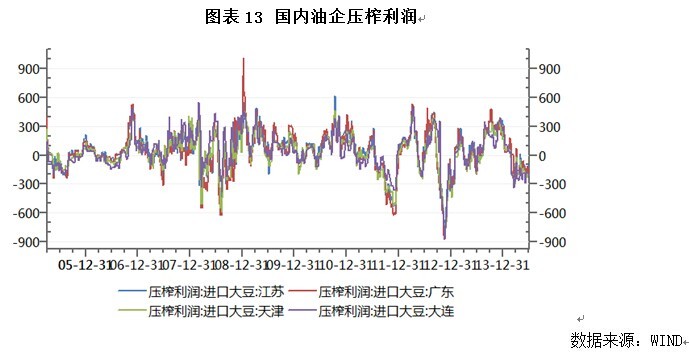

季節性規律顯示,三季度為豆油消費的淡季。這主要是因為隨著氣溫升高,餐飲業豆油需求下滑,且棕櫚油的摻兌比例提升,低成本的棕櫚油對豆油的替代性增強。

整體來看,受美豆增產及國內需求疲弱影響,豆油階段性反彈可期,但缺乏確實性上漲行情支撐。

5、油企壓榨仍虧損,豆粕市場強烈利空,油廠挺價或向豆油傾斜

當前國內油廠壓榨利潤平均在-200元左右,壓榨虧損局面已經持續近4個月。豆粕市場的強烈利空,將使國內油廠挺價意愿向油脂轉移。

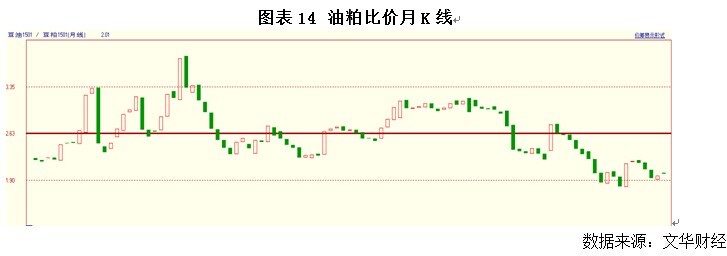

6、油粕比價處於低位,有向均值回歸需求

當前油粕主力合約比價2.0,已經處於2006年以來相對低位,且有底部企穩跡象,有向均值回歸需求。

三、宏觀面分析

1、歐美經濟表現不一

美國經濟持續復甦

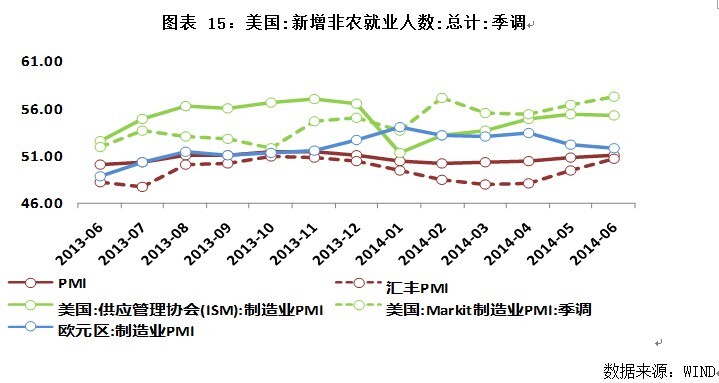

美國6月ism制造業pmi為55.3,較5月回落了0.1個百分點但仍維持年內高位附近;markit制造業pmi為57.3,創下2010年5月以來最高值。居民消費及房地產復甦推動經濟擺脫一季度低迷。6月大型企業聯合會消費者信心指數為85.2,創2008年1月以來最高;6月密歇根大學消費者信心指數繼續反彈至82.5。5月新屋銷售折年數為50.4萬套,創金融危機以來的新高;成屋銷售折年數為489萬套,延續反彈勢頭。6月非農就業崗位增加28.8萬人人,比5月份調整后的數據22.4萬人 上漲28.57%;同時失業率從前一個月的6.3%下降到6.1%,顯示隨著美國經濟持續。

歐洲復甦動能衰減

歐元區6月markit制造業pmi為51.8,較5月回落了0.4個百分點,顯示盡管歐元區制造業連續維持增長,但復甦動能正在放緩。主要受到法國制造業活動萎縮及德國增速放緩影響。歐元區18國經濟景氣指數6月為102,同樣出現回落,但仍維持2011年7月以來高位。

7月4日,歐洲央行議息會議決定維持0.15%的主要再融資利率、 0.40%的隔夜貸款利率以及-0.1%的隔夜存款利率不變。會后德拉吉表示,如有必要將采取行動對抗長期低通脹,如果通脹評估改變,將會使用廣泛的資產計劃。歐洲經濟的恢復業已落后於其余采取了購債措施的國家,未來寬鬆政策的效果也令市場疑慮.

2、中國經濟維持盤整格局

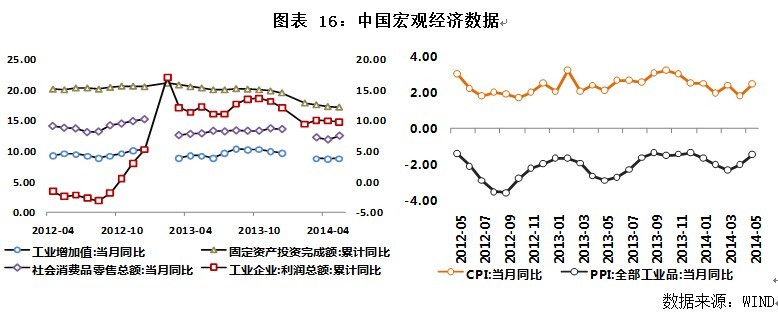

5月經濟數據基本企穩,工業增加值同比為8.8,環比回升0.1個百分點;固定資產投資累計同比為17.2,回落0.1個百分點但幅度繼續放緩;零售消費同比為12.5,增速反彈較為明顯;進口有所放緩但出口持續反彈明顯;“克強指數”自4月低點反彈。6月中采制造業pmi為51,連續第5個月上行;匯豐制造業pmi為50.7,再度強勁反彈1.3個百分點,顯示制造業活動改善明顯。

房地產行業難改弱勢,無論投資或銷售均繼續探底,對經濟產生一定拖累。近期多地對房地產政策進行了微調,需關注7月市場反應及其余地方政策跟隨情況。但從行業周期及宏觀調控情況來看,地產業短期或有擾動,中長期下行格局暫時難改。

預計7月份在微刺激政策、資金面偏松及外圍環境向好提振下,消費、出口情況有望繼續改善,經濟整體維持盤整格局。

整體來看,短期內豆粕價格難以受到宏觀因素的提振。

四、技術面分析

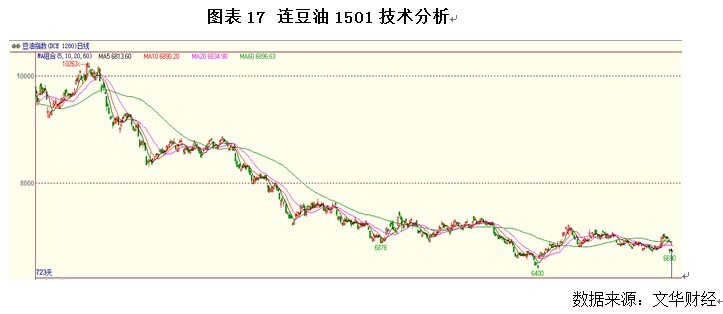

從技術層面來看,連豆油仍處於底部震盪區間,當前處於震盪區間底部,存在低位反彈需求。

五、交易規則

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇