【高彥雯(焦煤焦炭組)】下行空間尚存,焦煤繼續逢高拋空

鉅亨網新聞中心

摘要提示:

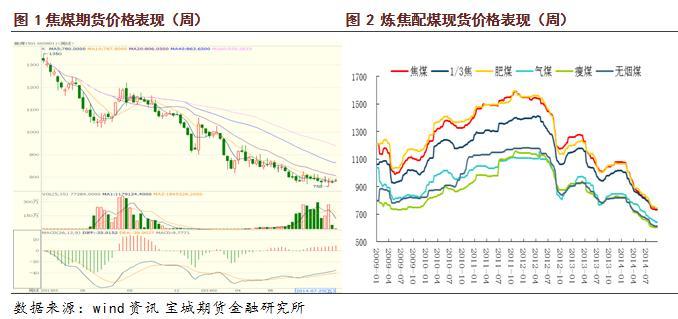

2014年作為改革元年,整個黑色產業鏈跌跌不休,無論是產成品還是原料價格均大幅下跌。從期貨的表現來看,年初至今,黑色品種的下跌過程十分順暢,且基本領先於現貨。而8月初開始,供需關係惡化,螺紋鐵礦首先啟動,煤焦期價表現相對堅挺。不過我們觀察到,煤焦每次更新新低后均會迅速回補,但反彈的高點一次比一次低,震盪區間重心緩慢下移。

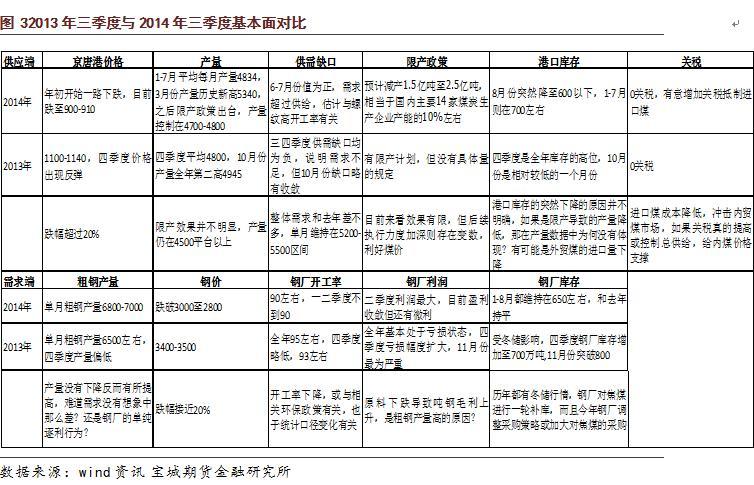

對比今年與2013年三季度的行情,我們發現兩年的走勢十分相似,將基本面情況進行梳理和對比,發現供應端的情況較去年稍好,但需求端情況惡化更多,因此我們得出今年四季度焦煤的走勢或與去年四季度大體一致的猜想,即突破震盪平臺下沿之后進入更深一輪的下跌。

擷取主要因素並對其賦予不同的權重,對比去年情況后分別賦值然后加權,得到的評級結果偏空(得分為2.15分,總分為5分)。需要警惕的是供應端收縮超出預期的話很可能大部分對沖需求疲弱的負面影響。

焦煤空單作為主頭寸,有效跌破震盪區間下沿可以加倉。同時在焦煤滯跌且浮盈超過5%的背景,允許用焦炭的多單去部分對沖。但整體要保留空單的敞口,空單敞口的覆蓋不超過100%。 如果焦煤的猜想被證偽,被證偽的定義為價格突破震盪平臺的上沿並且周線站穩,即焦煤1501有效突破825,則空單全部止損。

焦煤操作區間:750-800,倉位控制20%,約400手。目標位675-700,止損位815-830。

一、 價格持續走低的邏輯

1.1 改革之痛

從2012年開始,煤焦現貨價格就處於下跌頻道,整體重心逐年下移。2014年作為改革元年,整個黑色產業鏈跌跌不休,無論是產成品還是原料價格均大幅下跌。

我們認為,造成黑色品種深陷熊途的原因有兩個:首先,房地產投資失速下跌,需求端承壓走弱;其次,前期行業擴張過快引發產能過剩,供應端改善相對困難。兩因素疊加導致價格屢屢破位,而市場的悲觀情緒許久不散讓價格見底企穩的預期多次落空。

從期貨的表現來看,年初至今,黑色品種的下跌過程十分順暢,且基本領先於現貨。而8月初開始,供需關係惡化,螺紋鐵礦首先啟動,煤焦期價表現相對堅挺。不過我們觀察到,煤焦每次更新新低后均會迅速回補,但反彈的高點一次比一次低,震盪區間重心緩慢下移。我們認為,一方面是受到生產商聯合穩價,現貨跌幅緩慢的影響,另一方面則得益於下游鋼鐵行開工率的居高不下。不過受到房地產市場低迷拖累,鋼廠開工率高位難以長時間維持,而采購規則的變化也預示大幅度補庫效應正在減弱。

1.2 基本面評級偏空

盡管最新發布的宏觀數據多有改善,但中觀行業整體呈現出需求低迷、庫存偏高、價格回落之勢,經濟下行風險仍存,黑色產業鏈基本面仍顯疲弱。雖然政府救市政策頻出,但房地產市場短期觸底企穩跡象不明顯,而基建投資在四季度同樣面臨下行風險,需求端大概率將繼續下滑,而往年的冬儲行情在需求疲弱的情況下難有較好的表現。

供應端方面,限產政策具化以及企業聯合挺價是近期港口價格企穩的主要原因,而港口庫存超預期下降或對價格構成后續支撐。不過仔細分析,庫存下降並非是下游消化的結果,無法轉化成價格上漲的動力。8月進口焦煤量驟降至383萬噸,而前7個月一直保持在500萬噸以上,去年同期進口量則高達628萬噸,進口降幅明顯在港口庫存上有所體現;另一方面,盡管鋼廠受利潤驅動保持了較高的開工率,但自4月份開始鋼廠焦煤庫存就保持在較低水平,這與鋼廠的采購模式轉變有一定聯系,但更大程度上是預期較差導致。

對比今年與2013年三季度的行情,我們發現兩年的走勢十分相似,將基本面情況進行梳理和對比,發現供應端的情況較去年稍好,但需求端情況惡化更多,因此我們得出今年四季度焦煤的走勢或與去年四季度大體一致的猜想,即突破震盪平臺下沿之后進入更深一輪的下跌。

擷取主要因素並對其賦予不同的權重,對比去年情況后分別賦值然后加權,得到的評級結果偏空(得分為2.15分,總分為5分)。需要警惕的是供應端收縮超出預期的話很可能大部分對沖需求疲弱的負面影響。

1.3 價格的影響因素分析

經過前面的分析,我們認為影響焦煤價格的最大因素可能在供應端的收縮超出預期,從而對沖需求走弱的負面影響,對價格形成有效支撐。

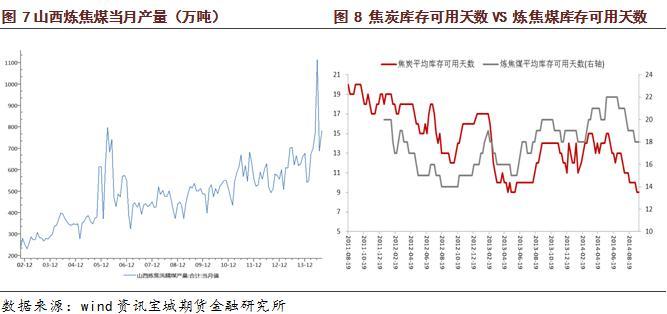

雖然之前一直有限產的政策,但是沒有具體的定量,隨著環保意識的提高,限產標準不斷明確且被量化。就山西省目前的月度產量為例,今年6月份創出天量的1114萬噸的單月產量,成為有史以來最高的月產量,雖然之后的7、8月份產量有所回落,但整體較去年上了一個臺階。由此可見,限產政策對控制產量的效果甚微,即使后期政府的監管力度加大,也難以在短期內將產量降低到一個較低的水平。即使關稅政策調整預期發生,進口煤的進入成本抬升,在內貿煤產量過剩的情況下,對紓解產能困境的作用也相對有限。

而對於需求端的改善,我們認為可期待的程度並不高,限貸放松只是為了消化高企的商品房存量,是政府能做的最大讓步,而所有政策發布的大前提仍然是只托不舉,因此類似2008年的樓市改善預期很難發生,這也將成為壓制黑色產業鏈的最根本因素。

二、 季節性分析

2.1 整體價格重心下移,二季度表現最差

從煤焦的現貨周度價格表現來看,近三年價格重心一直不斷下移,2012年價格重心從1500元/噸下移至1300元/噸,2013年繼續下移至1100元/噸,今年從年初開始跌勢愈演愈烈,目前價格已經接近成本線,焦炭方面情況類似。分月來看,二季度在近三年的表現多以下行為主,在三季度有所企穩,四季度小幅上揚。但是對於今年三四季度的價格判斷,我們認為悲大於喜,對於產業鏈下游相對單一煤焦而言,出口拉動微乎其微,房地產需求才是根本決定因素,但樓市泡沫的擠出過程依然艱辛漫長,暫時的企穩只是政策推動作用,內生需求大幅增長的可能性較低。因此,價格仍將在底部徘徊較長的一段時間。

三、 持倉與價差分析

統計上市以來前20席位、前10席位和前5席位的凈空持倉比例,觀察其與價格變化之間的關係,兩者之間具有反向對應關係。而今年以來,前20、前10和前5的凈空持倉比例趨同,說明資金對價格變化方向的影響更為集中,目前凈空持倉比例始終在0一線波動,震盪階段的持倉變化對於行情的突變有較大的作用,當出現較大幅度的減倉或增倉動作時,則價格短期可能會改變原有趨勢。

四、 交易規則

根據目前的盤面情況,大趨勢仍在下行頻道,且基本面判斷偏空,但考慮到價格已經經歷了長時間的下跌,且限產政策后續執行情況存在變數,下跌過程或是以震盪區間重心下移的方式呈現。

焦煤空單作為主頭寸,有效跌破震盪區間下沿可適當加倉。同時在焦煤滯跌且浮盈超過5%的背景,允許用焦炭的多單進行部分對沖。但整體保留空單敞口,敞口覆蓋不超過100%。

如果焦煤的猜想被證偽,即價格突破震盪平臺的上沿並且周線站穩,即焦煤1501有效突破825,則空單全部止損。

焦煤操作區間:750-800,倉位控制20%,約400手。目標位675-700,止損位815-830。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇