鉅亨網新聞中心

一、 經濟疲弱下下半年政策需發力

統計公布的8月宏觀經濟數據, 工業增加值累計同比8.5%,當月同比6.9%,創2008年12月以來歷史最低值。市場一片嘩然,經濟持續回落,若下一階段無刺激恐難完成全年7.5%目標。

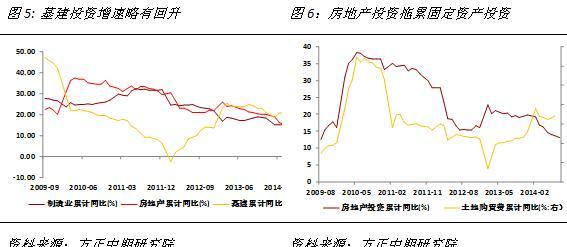

固定資產投資增速同比環比均持續大幅下滑,累計同比17.0%,前值17.3%,季調環比1.38%,前值為1.45%。

不管是地方項目還是中央項目,投資累計同比均呈現加速下滑跡象。雖然在中央微刺激政策的帶動下,六月份數據好於預期,但從八月數據看,經濟恐依舊弱勢。而未來在刺激性投資項目上,依舊以中央項目為主,恐地方性項目的投資增速會進一步下滑。

分行業看,基建持平前值,依舊處於歷史高位;房地產弱勢不改,投資增速創年內新低;制造業去產能持續,投資依舊低位。

房地產投資增速大幅下滑,創今年以來的新低。房地產投資累計同比13.2%,前值13.7%。其中新開工累計同比-10.5%,商品房銷售累計同比-8.3%。雖然各地房地產放松訊息不絕於耳,新開工增速回落邊際有所收窄顯示企業預期有所好轉,但銷售增速同比回落不斷擴大,房地產市場堪憂尤甚。房地產投資對整個固定資產投資增速的貢獻最大,即便基建投資明顯上行也無法完全彌補房地產投資的持續回落。

簡而言之,拖累經濟走勢主要來自內因。消費、投資、出口均下滑。我們在前期的報告中也曾提到,由於去年下半年開始基數較高,未來想要完成7.5%的增速難度甚於二季度。從八月份的數據看,宏觀經濟依舊孱弱,如果刺激不持續或者不加大,那么底部企穩恐落空。所以要完成今年全年7.5%增長目標,未來經濟刺激政策上必定持續,且力度尚可。

二、 央行放松首套房標準地產下行周期料緩解

1、房貸政策對市場心理將構成利好

9月30日下午,央行發布檔案明確,對擁有1套住房並已結清相應購房貸款的家庭,再次購房可認定為首套房。對於貸款購買首套普通自住房的家庭,首套房最低首付三成,利率下限為基準0.7倍,但具體由銀行業金融機構根據風險情況自主確定。

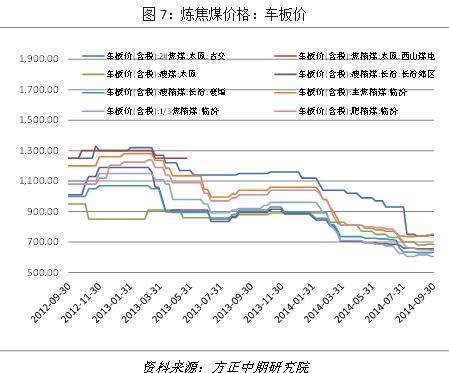

目前全國樓市處於下行周期,對整體經濟構成較大拖累。9月份國家統計局公布數據顯示,與8月相比,70個大中城市中,價格下降的城市有68個,持平的城市有1個,上漲的城市有1個。環比價格變動中,最高漲幅為0.2%,最低為下降2.1%。一二線城市房價同步下跌,地產商開發熱情迅速降溫,原本出於產能過剩周期中的黑色產業鏈煤焦鋼品種價格暴跌。

年內房價下跌的原因之一是銀行對於個人按揭貸款惜貸情緒較濃,利率上浮幅度偏大,嚴重影響了居民購房的積極性。央行明確放松首套房認定標準及利率下限后,將有助於市場改善需求的釋放,從而緩解房價下跌的壓力,也將刺激地產商開發的積極性,短期從心理上將對出於極度弱勢的焦煤焦炭價格構成一定支撐。

2、市場庫存低位存補庫存需求

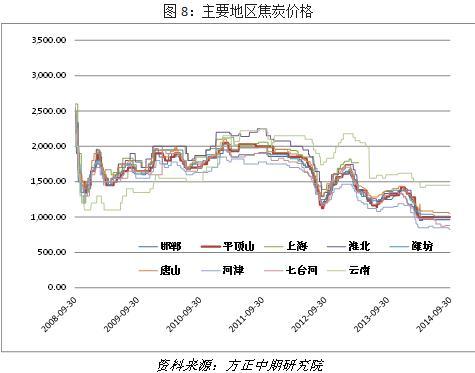

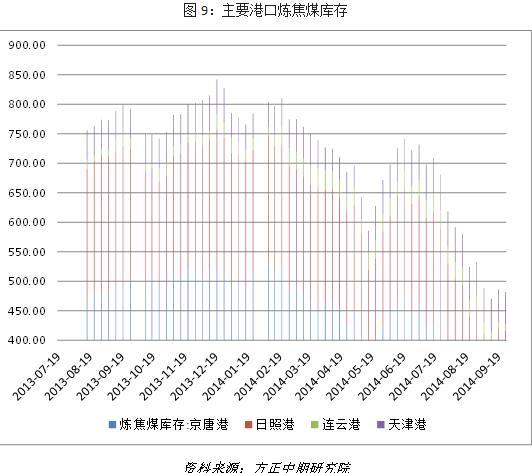

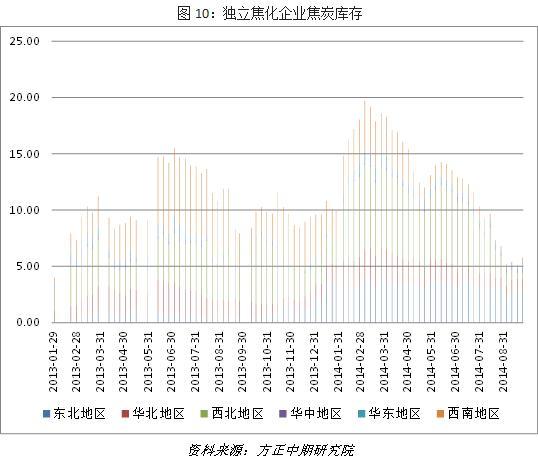

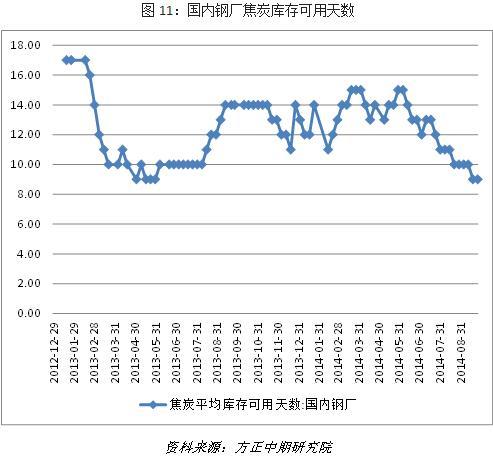

由於價格連續下跌,目前無論是港口焦炭庫存還是獨立焦化企業焦炭庫存亦或鋼廠焦炭庫存均處於歷史低位。在價格下跌過程中各部門均完成了去庫存的過程,后期市場將存在補庫存的需求,對疲弱的焦炭價格將構成支撐。數據顯示,截止9月底,國內主要鋼廠焦炭庫存可用天數將至9天,庫存壓縮空間基本消失。主要港口煉焦煤庫存自7月份的750萬噸已將至目前的不足500萬噸。主要焦化企業焦炭庫存也處於歷史低位。若后期補庫存需求啟動,勢必將導致供需格局的逆轉。

目前壓制市場的主要因素在於產量仍處於高位,據國家統計局數據顯示,8月份中國焦炭產量3992萬噸,同比增長1.4%。此外,1-8月我國焦炭產量31429萬噸,同比減少0.3%。產量增速明顯下降,但凈值仍處於歷史高位附近,產能過剩壓力較大,一旦市場價格回升將會導致產能的迅速釋放,因此將長期對市場心態構成壓力。

三、 操作建議:

黑色品種雖然仍然處於產能過剩,去庫存大周期,總體價格下行大趨勢不變。但四季度保增長的壓力將會明顯增強,鐵路等基礎建設投資以及棚戶區改造投資勢必加碼。央行明確放松首套房標準后將有助於市場改善需求的釋放,從而緩解房價下跌的壓力,也將刺激地產商開發的積極性,短期從心理上將對出於極度弱勢的焦煤焦炭價格構成一定支撐。此外,無論是港口焦炭庫存還是獨立焦化企業焦炭庫存亦或鋼廠焦炭庫存均處於歷史低位。在價格下跌過程中各部門均完成了去庫存的過程,后期市場將存在補庫存的需求,對疲弱的焦炭價格也將構成支撐。但煤焦整體市場產能過剩、供大於求的格局短期難以改變,市場反彈的空間與時間均不會太長。

操作上焦煤與焦炭期貨有望分別於750元及1000元上方見底企穩。可背靠支撐參與年底前補庫存與政策利好導致的反彈行情,跌破支撐后及時止損。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇