華富嘉洛:多國pmi來襲 歐元寬鬆可期

鉅亨網新聞中心

2014.10.23

國際訊息

匯港資訊報導,英倫銀行貨幣政策委員會10月7至8日會議紀錄顯示,委員以7比2大比數否決加息25點子,主要因為9月份當地通脹低於預期,加上薪金增長疲弱,大部分委員認為仍然未看到通脹上行的壓力,故維持息率於0.5厘不變。

外電報導,至少有11間銀行未能通過歐洲央行的壓力測試。西班牙通訊社埃菲社指,不合格的銀行來自6個國家。歐洲央行將於周日公布結果。報導指,暫未知悉銀行身份,但多數來自歐元區內經濟較差的國家,尤其是希臘和義大利。報導指,不合格的銀行中,希臘和義大利各占3間,奧地利占兩間,賽普勒斯、比利時和葡萄牙各占1間。

星島日報報導,外資大行堅拒滬港通「開住先」。港交所(388)多番強調滬港通萬事就緒,只欠中央拍板開車,但據悉最近有一業界組織asifma去信證監會,反對開車太急,因準備時間不足。asifma的成員來頭不少,包括中銀、滙豐、大摩及高盛等。

邁科期貨網報導,lme首席執行官garry jones周三在倫敦接受采訪稱,該交易所希望通過增加新產品、將其擁有700個倉庫的網路拓展至中國,以實現業務擴張。他說,該交易所可能增加一個經紀商會員類別,並進一步對自營機構開放。

上海證券報報導,自上周環渤海動力煤價格指數創下今年單周最大漲幅之后,本周該指數繼續大漲,最新報收於497元/噸,上漲7元/噸,兩周漲幅高達15元/噸。在煤炭救市政策高密集出臺后,政策紅利有望逐步兌現,國內動力煤價格有望持續上漲。

期貨日報報導,受美國農業部10月月度供需報告上調美豆單產,國內油廠開機率維持高位以及高庫存等因素影響,國內油脂維持振盪偏弱走勢。不過,近期美豆收割進度偏慢,令美豆止步於900美分支撐,馬來西亞、印尼零關稅政策也一定程度上提振國際棕櫚油價格。

邁科期貨網報導,世界金屬統計局(wbms)周三公布的報告顯示,今年1-8月全球鋁市場供應短缺304,000噸,2013年全球鋁市供應過剩991,000噸。

市場熱點

日內關注多國pmi數據

就對環球金融市場的影響性而言,直接的財經訊息和數據往往比突發事件更加持久和實在。本周其中一個重要的市場焦點就是今天上午開始的多國pmi數據公布,按時間順序,將有日本、中國、歐元區和美國公布pmi數據。

截至本文發表之前,日本和中國的pmi數據已經發布。日本10月pmi數據公布為52.8,高於前值和預期值。結合此前安倍的貨幣言論,這次數據向好有可能是因為日元走軟逐漸帶動出口和流動性增強,如果就消費稅進一步提升之前,不排除日本基本數據再次改善的可能。中國公布的pmi顯示為50.4,稍微高於前值和預期值,但就昨天gdp 7.3%的水平而言,pmi同樣僅僅處於枯榮線上方,市場對於中國年內實現gdp增長目標的疑慮。

更多的市場焦點放在歐元區的pmi數據。包括德國和法國,歐元區整體pmi數據將為第四季的經濟表現提供前瞻性指引,一方面,pmi好壞顯示現行經濟復甦的步伐,更重要的信號在於未來量化寬鬆措施的可能性。

德國方面此前公布了一系列疲弱的經濟數據,表明該國第三季度將陷入衰退,之前在第二季度萎縮0.2%。imf、美國、二十國集團(g20)和歐洲央行均向德國施壓,敦促其增加公共支出,以提振本國和歐元區其他成員國的經濟。

從歐元區各國的權益出發,仔細分析可以發現各國存在一定的立場差異。在經濟增長方面,歐元區落后和衰退國家必然希望看到更多的寬鬆政策,以刺激經濟,然而對於德國等歷史上經歷通脹噩夢的國家而言,未來的高通脹可能也是潛在風險。

在財務和債務角度,由於諸如希臘、西班牙等衰退國家是德國等國的債務人,從負債的角度這些歐豬國家傾向目前的低通脹甚至通縮環境,而對於債權人,通縮環境則會損害其經濟利益。因此,歐元區由於各國的利益差異性,注定了即使有明確的經濟指標和政策方向,實施起來也會有各種阻滯。

總體而言,今天的pmi數據將指引歐元區的寬鬆前景,而美國就昨天稍有改善的cpi而言,pmi如果利好則可能再次提振緊縮的貨幣政策預期。

本周財經

關鍵財經:十月二十日至十月二十四日

十月二十二日(星期三)——香港時間星期三16:30

英國央行公布會議紀要

本周三下午英國央行將公布上次議息會議紀要,其中有關支援加息人數的投票比例是市場關注的重點。此前兩次會議紀要顯示,連續兩次央行議息會議上有兩位mpc成員,威爾(weale)和麥卡弗蒂(mccafferty),投票贊成加息25個基點,目前外界普遍認為英國最為可能的首次加息時間為2015年第一季度,雖然,部分專家認為會在2015年底才加息,另有部分則預計在明年第二季度首次加息。有大行表示,英國過去幾個季度強勁的經濟資料帶來的一點經濟活力還不足以支援加息,最近疲軟的勞動力市場參與率和平均工作時間,可能暗示經濟中的閒置產能略高於比英國央行在其8月份通脹報告中約1%的預估。如果贊成加息的成員人數有所增加,則很可能再次提振英國加息的預期,利好英鎊,如果這兩名加息中堅分子都出現變陣,那么近期相對疲弱的英鎊預計會受到進一步的下行打壓。

十月二十三日(星期四)——香港時間星期四9:35-21:45

全球制造業pmi數據出爐

周四是全球pmi數據集中公布的日子,從公布時間的順序包括日本、中國、法國、德國、歐元區、和美國。尤其在上周環球經濟預期被調降,市場再次掀起對經濟溫和增長的憂慮,制造業pmi的結果更能牽動市場的走向。其中,如果中國、歐元區和美國的pmi數據依然疲憊不振,很有可能進一步打壓諸如澳幣等商品貨幣的反彈,並提振避險資產,如日元、黃金等走勢。而中國因為周二已經公布gdp這一重磅數據,相信pmi當天波動相對有限。歐元區仍是全球經濟中的一大薄弱環節。歐元區9月工業生產下降,區內最大經濟體德國10月zew經濟景氣判斷指數於兩年來首度跌至負值,德國政府調降經濟增長預估,法國被惠譽警告可能調降其信貸評級,這些都加劇了全球經濟成長疑慮,本周pmi數據將帶來更多前瞻指引。另一方面,如果數據造好,為歐元區帶來的利好則是歐元止跌,美國omi數據向好帶來的最大影響應該是股市等資產價格,外匯由於受到風險情緒和貨幣政策預期的左右,日間波動或比美股等資產價格較為緩和。

即日參考

存款負利率隱憂拖累歐元

據華爾街日報(博客,微博)報導,歐洲中央銀行持續實施負存款利率機制,效應開始出現,包括滙豐控股(005)和高盛在內的多家跨國大行,正陸續向歐羅存戶收取利息。在歐羅區有業務的投資者和公司,成本料將因此增加。

歐洲存款負利率原本的設想是由商業銀行把隔夜存款存放央行需要收取利息,增加商行成本,藉此促使商行增加貸款。但現實是商行開始把成本轉移到存戶身上,造成的連鎖反應是存戶把資金流向不收費的銀行,再流向可短期套現的投資產品,甚至流向其他貨幣資本市場。由此可見,我們的預測再本土經濟疲弱的情況下,歐洲央行的寬鬆措施只會推高金融市場,對實體經濟的幫助有限越來越接近現實。

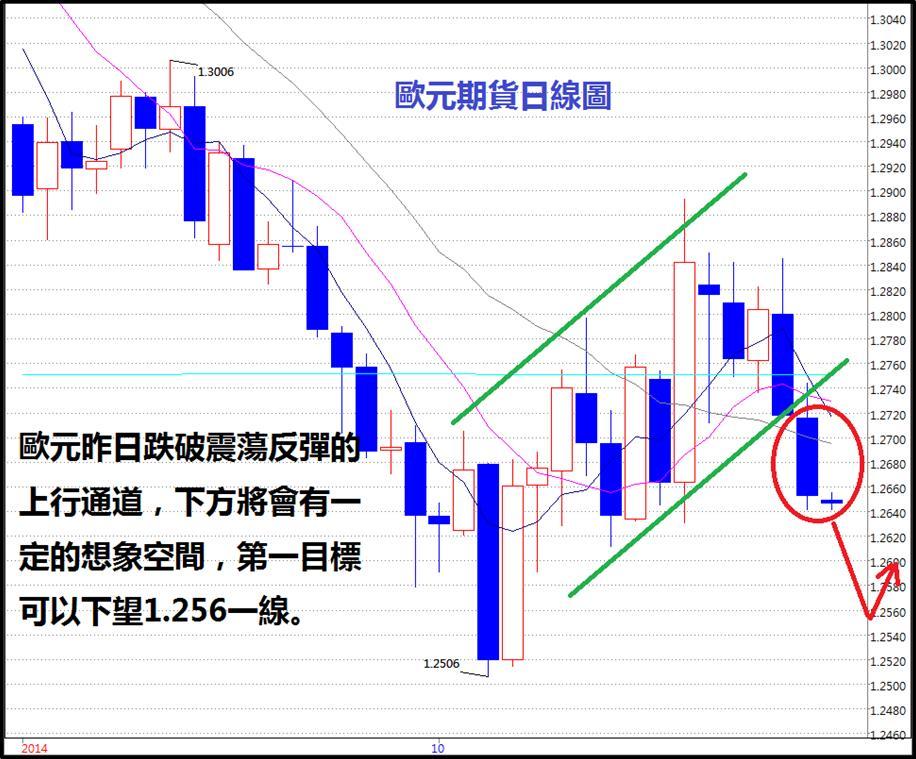

資產放在銀行輸通脹(雖然歐洲僅僅是0.3%),但假如再輸利率,這總歸不會是一件舒服的事情。歐羅昨日破位,將有望再下一城。

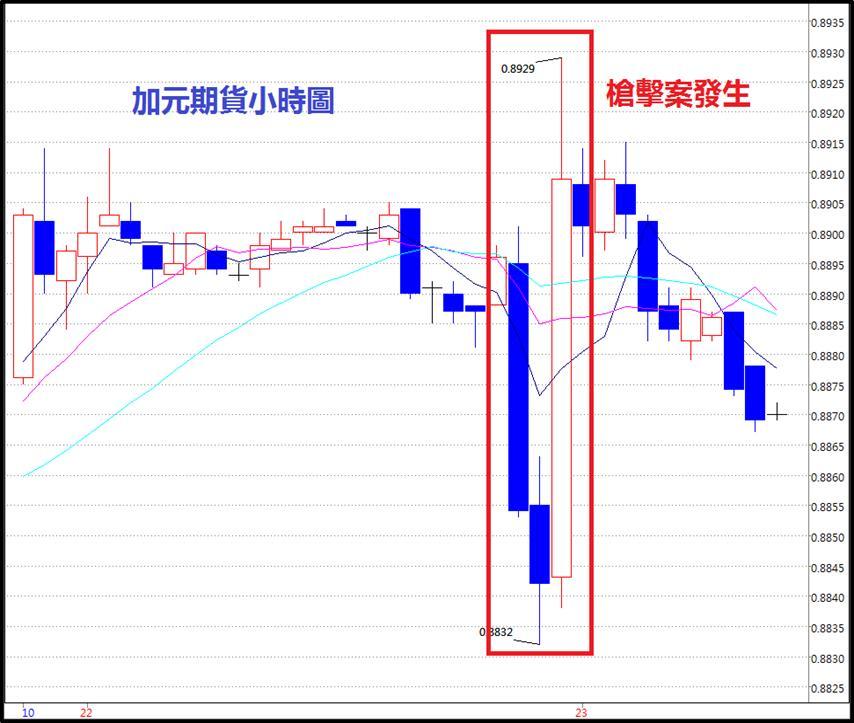

加元火山瀑布瞬間爆發

加元周三紐約盤中大幅震盪,美元/加元盤中一度升至日低1.1191,之前加拿大央行(boc)保持利率不變,且在利率聲明中棄用了對利率走向持“中性立場”的措辭。但在收盤前,美元/加元收復失地,升至1.1240,上揚0.19%,這主要是受到加拿大槍擊案的影響。

根據外匯168報導,在加拿大央行政策聲明公布之時,至少一名持槍男子進入了位於渥太華的加拿大國會大樓,並在總理哈珀(stephen harper)正在發表講話的房間外開槍。這令市場恐慌情緒升溫,加元兌美元很快便逆轉此前漲勢並遭到拋售。一名政府部長稱,哈珀當時正在與保守黨成員會面,槍擊發生地點距與他們開會的房間非常近。這起事件打破了渥太華以往的平靜,且並沒有結束。

加元瞬間爆發的行情,由於事件很快得到處理,因此對於后市的影響不大。對於投資者的參考,更大的作用恐怕是提醒讀者務必要設定止損避免因為突發事件而造成巨大的損失。[NT:PAGE=$]

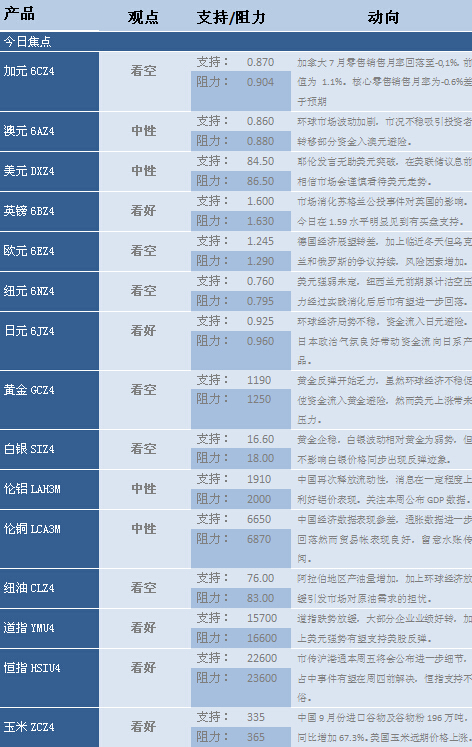

期貨短評

最後更新:10月23日

投資錦囊

今日財經導讀

9:35 日本 10月制造業pmi

9:45 中國 10月滙豐制造業pmi預覽值

16:00 歐元區 10月制造業pmi初值

16:30 英國 9月季調后零售銷售月率

20:30 美國 10月18日當周初請失業金人數 (萬)

21:00 美國 8月fhfa房價指數月率

21:45 美國 10月markit制造業pmi初值

新加坡 屠妖節 市場休市

歐洲理事會會議,第一天(10月23日至24日)

今日規則參考

供需基本面決定油價下行,今天在80.3點位沽空。同樣黃金年底實物需求和央行增持利好,建議買進。

注:

報價以期貨合約為準

規則僅供參考

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇