鉅亨網新聞中心

通脹明顯抬升,轉折漸行漸近

商品將迎大機遇

第一部分:二季度全球市場表現

股票、債券市場

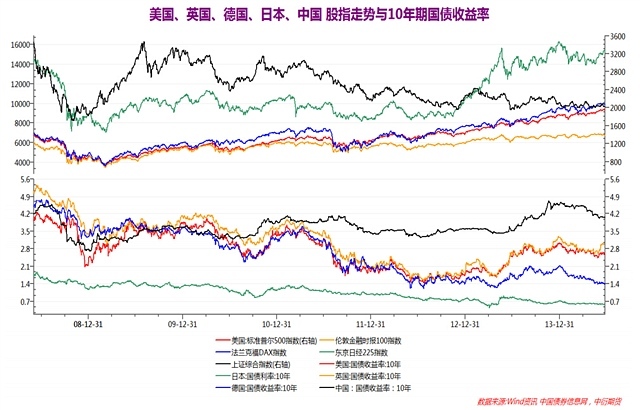

指數從二季度開盤的1845.73點上漲113.80至1959.53點,漲幅6.17%(數據統計截至至6月25日);道瓊斯工業股票指數也創下16978的歷史新高;德國dax指數也屢創新高。 年期國債收益率表現。  資訊、中衍期貨研發部

資訊、中衍期貨研發部

年期債券收益率上漲了3.64%。總之,在經歷了一季度債券收益率的大幅下跌后,在二季度,由於不同國家貨幣政策基調繼續分化,債券市場出現了一定程度的“雜音”。

| 表:二季度全球資本市場表現 | |||||

| 指標 | 二季度開盤 | 二季度收盤 | 漲跌幅 | 漲跌幅 | |

| 股市 | 標準普爾500指數 | 1,845.73 | 1,959.53 | 113.80 | 6.17% |

| 倫敦金融時報100指數 | 6,708.35 | 6,733.62 | 25.27 | 0.38% | |

| 法蘭克福dax指數 | 9,358.89 | 9,867.75 | 508.86 | 5.44% | |

| 東京日經225指數 | 14,652.23 | 15,266.61 | 614.38 | 4.19% | |

| 上證綜合指數 | 2,075.24 | 2,025.50 | -49.73 | -2.40% | |

| 債市 | 美國 | 2.6000 | 2.5700 | -0.03 | -1.15% |

| 日本 | 0.589 | 0.572 | -0.02 | -2.89% | |

| 英國 | 2.8730 | 2.9775 | 0.10 | 3.64% | |

| 德國 | 1.6400 | 1.3800 | -0.26 | -15.85% | |

| 中國 | 4.4597 | 4.0560 | -0.40 | -9.05% | |

| 數據來源:wind資訊、中衍期貨研發部 | |||||

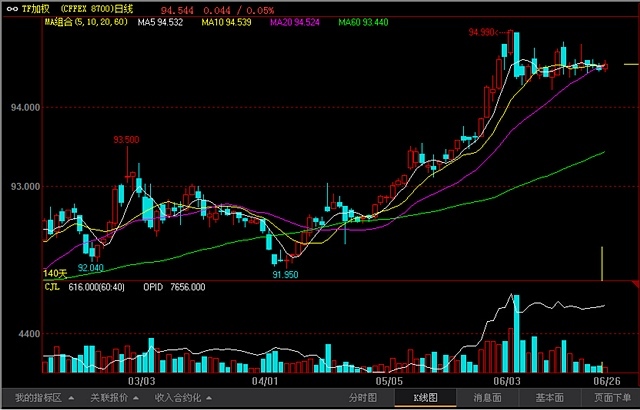

沉寂了將近1年后,中國國債期貨市場在今年二季度表現十分亮眼。在寬鬆政策預期不斷增強以及實體經濟好轉的支撐下,市場走出了小牛市,並且成交量不斷增大。5月初,市場曾對國債期貨的上漲充滿疑慮,因擔憂出現類似去年的“錢荒”局面,然而,迄今為止,全國銀行體系流動性持續穩定偏寬鬆,明顯好於預期,市場出現空頭回補式的上漲格局。  資訊、中衍期貨研發部

資訊、中衍期貨研發部

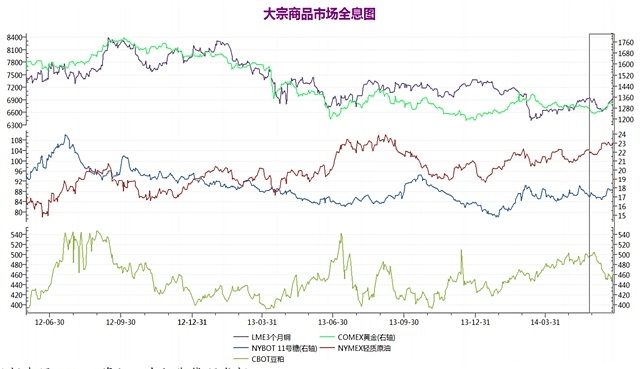

月份市場出現了一定程度的分化。前期表現較強的農產品(000061,股吧)市場普遍回落,而與宏觀經濟高度相關的原油、期銅卻展開上漲態勢。同時,投資者做多熱情不斷涌現,期鎳、鋁、鋅因供應短缺的預期增強而有所上漲,市場出現了風格轉換,工業品強於農業品的格局初現。

| 表:二季度全球大宗商品市場表現 | ||||

| 品種 | 二季度開盤 | 二季度收盤 | 漲跌幅 | |

| cbot | 稻谷 | 15.10 | 14.84 | -1.72% |

| 小麥 | 629.25 | 575.50 | -8.54% | |

| 豆油 | 42.18 | 40.65 | -3.63% | |

| 豆粕 | 462.40 | 451.90 | -2.27% | |

| 玉米 | 465.25 | 441.25 | -5.16% | |

| 大豆 | 1,409.75 | 1,415.00 | 0.37% | |

| 燕麥 | 527.50 | 335.25 | -36.45% | |

| nybot | 冷凍濃縮橙汁 | 150.00 | 146.40 | -2.40% |

| 咖啡 | 191.00 | 179.50 | -6.02% | |

| 可可 | 2,906.00 | 3,080.00 | 5.99% | |

| 11號糖 | 17.82 | 17.77 | -0.28% | |

| 2號棉花 | 86.65 | 81.80 | -5.60% | |

| ipe布油 | 111.25 | 114.22 | 2.67% | |

| nymex輕質原油 | 104.75 | 106.77 | 1.93% | |

| nymex天然氣 | 4.52 | 4.55 | 0.75% | |

| lme | 3個月鎳 | 14,700.00 | 18,610.00 | 26.60% |

| 3個月錫 | 23,107.00 | 22,445.00 | -2.86% | |

| 3個月鉛 | 2,109.00 | 2,168.25 | 2.81% | |

| 3個月鋅 | 2,067.75 | 2,182.75 | 5.56% | |

| 3個月鋁 | 1,721.25 | 2,000.00 | 16.19% | |

| 3個月銅 | 6,968.00 | 6,922.00 | -0.66% | |

| comex | 銀 | 21.40 | 20.86 | -2.52% |

| 黃金 | 1,352.40 | 1,321.80 | -2.26% | |

| 銅 | 3.2150 | 3.1550 | -1.87% | |

| 數據來源:wind資訊、中衍期貨研發部 | ||||

年的金融危機后,美國率先復甦,並從今年初開始逐步收縮寬鬆規模,且市場焦點已經轉向美聯儲何時加息,而這些都並未對美元指數構成提振。相反,經濟表現欠佳的歐元以及日元卻超預期走強,同時,在6月下旬,隨著中國公布的經濟數據逐漸轉暖,與中國經濟形勢密切相關的澳元明顯走強。

| 表:二季度全球外匯市場表現 | |||||

| 外匯市場 | 指標 | 二季度開盤 | 二季度收盤 | 漲跌 | 漲跌幅 |

| 美元兌日元 | 101.4300 | 101.8300 | 0.40 | 0.39% | |

| 歐元兌美元 | 1.3734 | 1.3630 | -0.01 | -0.76% | |

| 英鎊兌美元 | 1.6664 | 1.6981 | 0.03 | 1.90% | |

| 美元兌瑞郎 | 0.8830 | 0.8926 | 0.01 | 1.09% | |

| 美元兌加元 | 1.1076 | 1.0720 | -0.04 | -3.21% | |

| 澳元兌美元 | 0.8934 | 0.9401 | 0.05 | 5.23% | |

| 美元指數 | 80.0700 | 80.2100 | 0.14 | 0.17% | |

| 數據來源:wind資訊、中衍期貨研發部 | |||||

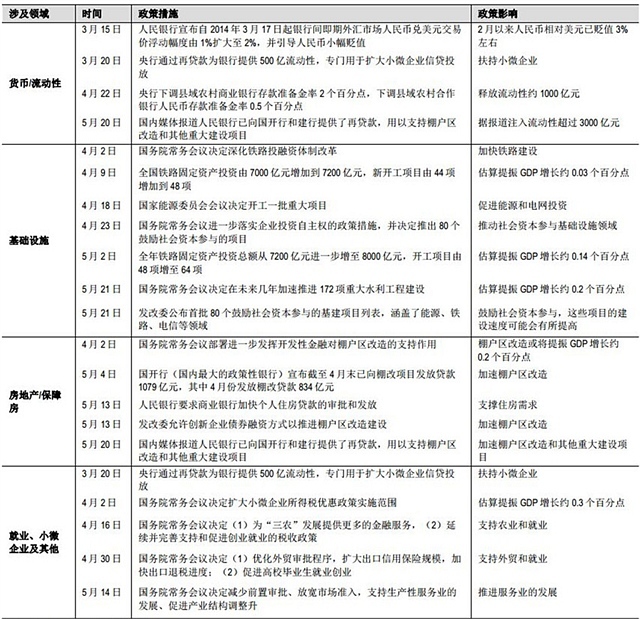

實體經濟數據表現良好,中國政策扶植效果顯現

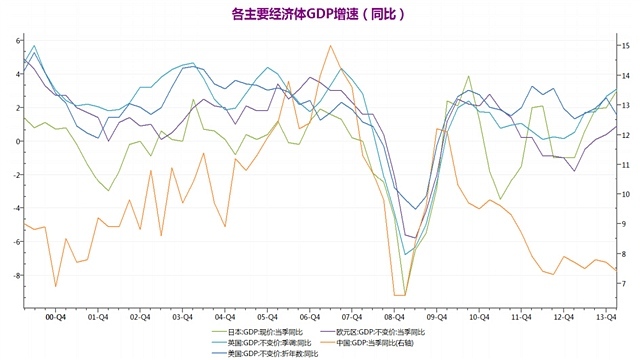

從2012年末開始全球實體經濟運行出現了明顯反彈,但與其他國家的強勢復甦相比,中國的表現較為疲弱。在美、歐、日、英的經濟數據先后確認經濟復甦的情形下,中國gdp同比增速始終徘徊在7.5%上下,一季度更是跌至7.4%的低位。這樣分化的形勢也給全球資本做多歐美做空中國提供了理論依據。

同比增長1.54%,較去年四季度增速的2.59%大幅下滑,經濟分析局更是在近期將gdp環比年率從初值的-1.0%下修至-2.9%,因凈出口及醫療保健消費下滑。

增速(同比)  資訊、中衍期貨研發部

資訊、中衍期貨研發部

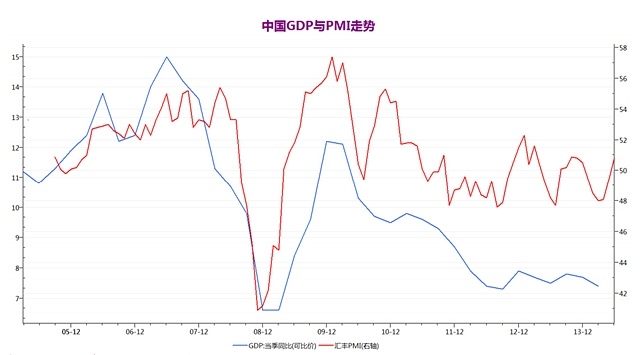

匯豐pm從1月份以來就跌入50的榮枯分水嶺以下,經歷了5個月的低迷后,終於在6月份重新升至50.該數據的公布普遍緩解了市場對於中國經濟將全面走弱的擔憂,中國經濟將在接下來的時間里有所好轉。

圖:中國gdp與pmi走勢  資訊、中衍期貨研發部

資訊、中衍期貨研發部

月份,央行宣布將縣域農商行準備金率下調2個百分點,縣域農合行村準率下調0.5個百分點,這是自2012年5月下調主要銀行村準率50個基點以來的首次行動。盡管當時市場普遍預期該政策效果有限,但在6月9日,央行繼續對符合審慎經營要求且“三農”和小微企業貸款達到一定比例的商業銀行(不含2014年4月25日已下調國準備金率的機構)下調人民幣存款準備金率0.5個百分點。這一舉措令市場預期央行的定向寬鬆用意十分明確,類似去年6月末的“錢荒”事件不會發生。

月中旬以來陸續推出不少“微刺激”政策,以保住今年3月份召開的“兩會”上確定的7.5%的經濟增長目標。國務院陸續出臺了一系列措施穩定經濟增長,加大鐵路投資打響了“微刺激”的第一槍,小企業減稅、棚改、針對三農定向降準等支援措施陸續放出。

表:3月以來中國“微刺激”政策匯總

就業、通脹數據走好趨勢明確

由於gdp數據的公布與修正存在一定的滯后性,我們並不建議投資者以此作為交易依據。相比之下,分項數據更具代表性。

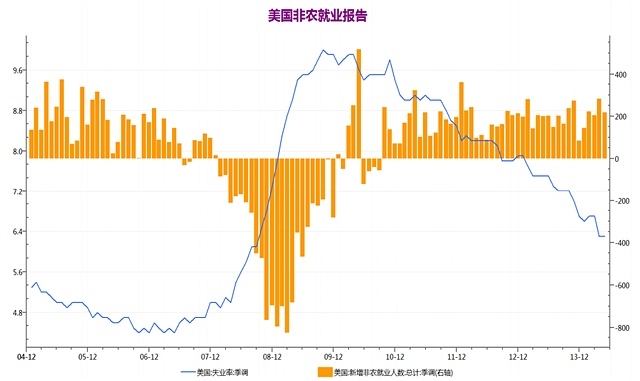

的水準,證明了經濟復甦的步伐。而月度新增非農就業人數已經連續四個月保持在20萬以上的水準,更為經濟的強勁回升提供動力。  資訊、中衍期貨研發部

資訊、中衍期貨研發部

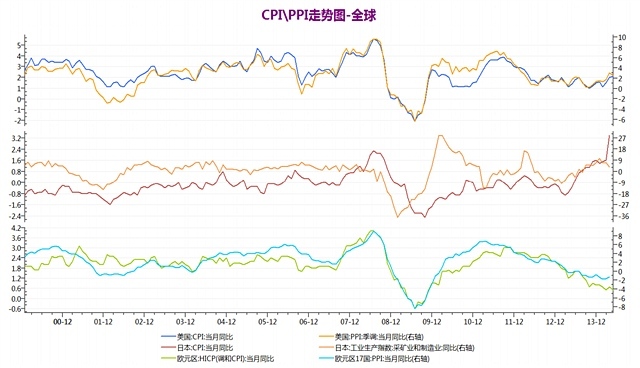

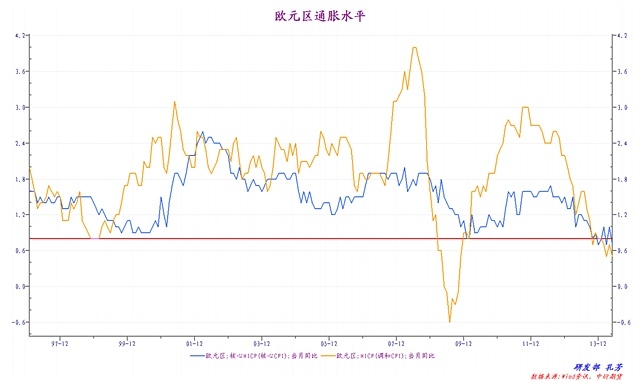

月份cpi同比增幅達到3.4%的數年高位,美國5月份cpi也達到2.1%的同比漲幅。兩個率先復甦的經濟體通脹水平的上升印證了終端需求的好轉,也使得我們對於全球范圍內陷入通縮從而拖累經濟表現的擔憂明顯緩解。

走勢  資訊、中衍期貨研發部

資訊、中衍期貨研發部

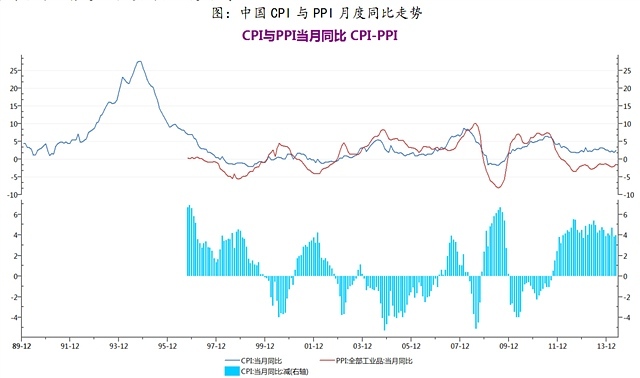

數據的反彈成為了最大的亮點。5月份,我國cpi同比穩步增長至2.5%,ppi同比跌幅由上個月的-2.0反彈至-1.5%,cpi、ppi水平的同時反彈在近年來尤為少見,因而也得到了市場的廣泛關注。由於中國是工業品供需大國,因而工業品出廠價格(ppi)同比跌幅的收窄被市場普遍認為是較強的利多信號。

圖:中國cpi與ppi月度同比走勢

資訊、中衍期貨研發部 月份的貨幣政策會議上宣布將利率降至0以下以推動經濟增長。北京時間6月5日19點45分,歐洲央行公布六月利率決議,將指標在融資利率從當前的0.25%下調至0.15%,並首次把存款利率降至-0.10%,隔夜貸款利率削減至0.40%。從此,歐元區正式踏入負利率時代,並成為全球首個推行負利率政策主要經濟體央行。

資訊、中衍期貨研發部 月份的貨幣政策會議上宣布將利率降至0以下以推動經濟增長。北京時間6月5日19點45分,歐洲央行公布六月利率決議,將指標在融資利率從當前的0.25%下調至0.15%,並首次把存款利率降至-0.10%,隔夜貸款利率削減至0.40%。從此,歐元區正式踏入負利率時代,並成為全球首個推行負利率政策主要經濟體央行。  資訊、中衍期貨研發部

資訊、中衍期貨研發部

自從去年10月以來,歐元區通脹一直陷於歐洲央行主席德拉吉所說的低於1%的“危險區域”,主要原因是商品和食品價格走低,但薪資增長乏力和歐元區陷入危機的國家進行經濟改革也是導致通脹低迷的原因之一。歐洲央行此次多管齊下,旨在刺激經濟擺脫“通脹偏低、復甦乏力、且貨幣和信貸供應疲弱”的狀態。

的既定目標,歐洲央行才決定采取一系列措施。負利率意味著歐洲央行的儲戶將因在央行的存款而向其繳納費用而非獲得利息,歐洲央行之所以引入負利率,在於其認為銀行不會囤積貨幣,他們只能要么把錢拆借給其他銀行,要么支付負利率。

年歐元區gdp至1.0%,並調降了2016年底前所有通脹預期。5月份歐元區通脹率意外下降至0.5%,距2%的政策目標仍有巨大的差距。

沖銷(將為歐洲央行系統增加1650億歐元的流動性)、準備實施qe(abs)購買,引入更長期tltro(最初規模為4000億歐元,tltros將於2018年到期);本應持續到2015年7月的固定利率完全配額延長至2016年末,該政策可讓銀行通過合格抵押品從央行獲取無限量資金。

第三部分:二季度市場表現與經濟運行亮點

1.股、債輪動,資金做多情緒高漲

規模,但市場已經消化這一預期,加之經濟表現依舊強勁,以及歐洲、日本央行繼續采取寬鬆措施,市場對於流動性的看法較為樂觀;另一方面,市場最為擔心的中國錢荒情形尚未出現,而中國央行也不斷采取定向寬鬆政策保持流動性的穩定,也為國內債券市場走牛奠定基礎。

2.貨幣政策分化,美元強勢不足

線走勢  資訊、中衍期貨研發部

資訊、中衍期貨研發部

3.商品十分“抗壓”

工業品為代表,因而他們的走強將為后市出現大行情奠定基礎。

圖:lme銅日k線走勢

資訊、中衍期貨研發部

資訊、中衍期貨研發部

事件一:期鎳打前鋒,資金逐漸關注“厄爾尼諾”

。期鎳也於本季度展開大漲勢頭。在二季報中,筆者曾提到,全球范圍對於天氣的炒作興致日漸濃郁,預計在接下來的時期,隨著資金炒作熱情的不斷增強,將有一次“大機會”降臨。

月份,從1998年以來最嚴重的厄爾尼諾現象將光臨地球,屆時,將引發亞洲的炎熱天氣,並令南美、美國的氣候較以往更加潮濕。太平洋(601099,股吧)中東部溫暖的海水很有可能引發非洲西部的干旱,而非洲西部正是世界最大的可可產區。該現象還會令正處季風季節的印度降雨量驟減,澳大利亞的耕作環境更加嚴峻。上一次厄爾尼諾在2010年爆發,如今世界正步入下一個周期。根據世界氣象組織的預測,厄爾尼諾很有可能在今年2季度下旬發生,而且這種可能性正越來越高。

圖:lme期鎳日k線走勢

資訊、中衍期貨研發部 事件2:伊拉克局勢動盪助推原油黃金大漲

資訊、中衍期貨研發部 事件2:伊拉克局勢動盪助推原油黃金大漲

北京時間6月12日夜間,全球金融市場大幅動盪,受伊拉克局勢緊張提振,原油、貴金屬期貨大漲,股市承壓。當周稍早,來自基地組織的分支遜尼派反叛武裝占領了伊拉克第二大城市摩蘇爾,6月12日包圍了位於北部城鎮baiji的該國最大煉油廠,並往南向首都巴格達進發。在什葉派領導的政府軍臨陣逃脫后,遜尼派反叛武裝控制了石油忠貞基爾庫克。由於擔憂日運輸量達160萬桶的杰伊漢-基爾庫克石油管道的處境危險以限制供應,原油期貨因此受到提振,布倫特原油大漲近3%至每桶112美元上方。

第四部分:后市預判

宏觀:復甦向過熱轉向跡象明顯

從2013年伊始,美國便率領全球經濟體步入復甦階段,首先實體經濟的運行有所止跌,隨后經歷企穩、上漲,現在初現擴張態勢。根據經濟周期理論,全球通脹水平的抬升,標志著經濟上升步入下一個階段:由消費者需求猛增引發的通脹水平的上漲,將逐步帶領經濟進入過熱期。而根據前文所述,目前全球范圍內通脹水平正在逐一上漲,盡管歐元區仍未達標,但歐洲央行負利率政策的刺激也將助力消費者需求的增長。

市場:商品有望迎來轉折點

2010年秋季商品市場的普遍暴漲后,商品市場已經被壓制了3年之久。而目前無論從實體經濟運行周期,還是市場表現看,商品市場都有蠢蠢欲動的態勢。嗅覺靈敏的獵手絕對不會錯過后市即將到來的大機遇,但是,在確認趨勢反轉之前,耐心將是一個獵手是否足夠優秀最需要的品質。

資訊、中衍期貨研發部 警惕1:美國金融市場的高位回落

資訊、中衍期貨研發部 警惕1:美國金融市場的高位回落

數據的大幅下挫以及美國股市的高位滯漲值得我們警惕。盡管業內分析人士認為,美國gdp在二季度將出現修復性上漲,但如果出現類似美國政府債務上限危機等事件,預計將拖累gdp的表現。同時,美國股市高位滯漲也值得關注,一定程度的回調是可以容忍的(根據前文判斷,如果商品市場在后市受到資金追捧,那么股票市場勢必將受到挑戰),不過尚需關注誘發股市回調的因素,如果是系統性風險,那么我們對於趨勢的判斷將大相徑庭。

線走勢  資訊、中衍期貨研發部

資訊、中衍期貨研發部

警惕2:中國信貸問題深入發酵

期銅大幅下跌,並引發一連串與融資相關的問題。6月2日晚間,有媒體報導稱,青島港在5月底開始專項檢查,調查通過重復質押倉儲單據獲取貿易融資的行為,並且已經終止了鋁和通的出港。此次調查的問題涉及金屬倉單是否被用於重復質押從不同銀行騙取貸款。此次調查再度讓人憂心中國信貸緊縮加劇對該國金屬進口的影響。中國進口的金屬很多都堆放在倉庫中用作擔保抵押品。

期銅的反彈一度夭折,雖然問題在近期有所緩和,但面對著我國龐大的影子銀行與債務體系,我們不能輕易將之忽視。目前看此事件在橫向和縱向均有深入發展趨勢,有訊息稱,國家審計署日前表示,發現944億元(約合15.2億美元)的偽造黃金交易貸款,25家黃金加工企業通過離岸之間的利率差以及人民幣的走高,從貸款中獲取9個億的利潤。著名投行高盛預計,中國金融資的規模約在600億美元左右。

銅暴跌以及人民幣貶值的連鎖效應預計在后市也將不時出現,因今年將是房產信托到期的高峰年份,數據表明,今年將有7966只集合信托產品到期,規模合計9071億元,預計需兌付的本息近1萬億元。這其中占比較高的房地產信托和基建信托主要集中在上半年到期,5月份開始達到兌付高峰。今年,房地產信托到期規模預計2479億元,基建信托到期量幾乎是去年的3倍。

上一篇

下一篇