鉅亨網新聞中心

摘要:較為寬鬆的貨幣政策影響下,拆借利率下行趨勢較為明顯,利率資產受刺激較為明顯,我們認為后市政策仍將維持寬鬆態勢,地產在無政策扶持的情況下,后市硬著陸概率加大,我們認為后市政府將出臺地產方面弱刺激政策。pmi數值連續三個月維持回暖態勢,經濟三季度筑底概率較大。焦炭現貨港口庫存水平維持相對偏高水平,焦化廠開工率回升的影響下,庫存開始逐步堆積,在鋼廠采購較為謹慎的影響下,現貨主動增庫存周期影響減弱,現貨維持弱勢概率較大,在遠期宏觀預期影響下,焦炭期貨反套操作具有一定的可操作空間。

一、 宏觀面

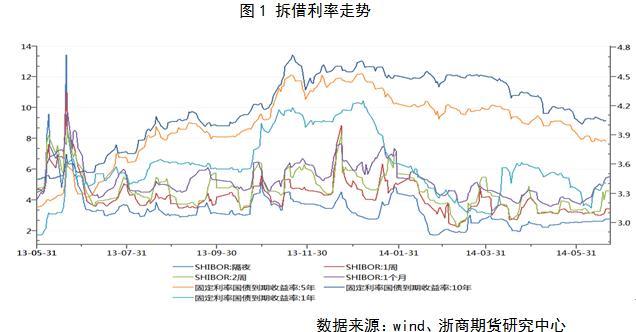

從資金成本來看,長期流動性延續寬鬆,但中短端資金價格出現大幅反彈,主要受到跨月和年中因素影響。隨著政府繼續實施定向寬鬆和央行有意穩中偏松的基調,預計7月開始流動性將再度寬鬆,進而對利率資產構成一定的刺激。

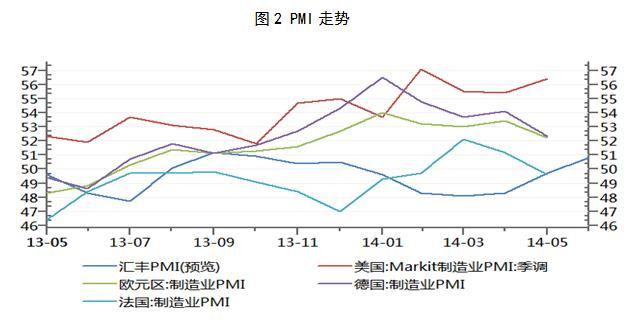

國內pmi數值連續三個月企穩,美國與歐盟數據也在繼續上行頻道之中,顯示了大宗商品未來需求有改善可能,風險偏好程度有所上升。

二、基本面

1、需求

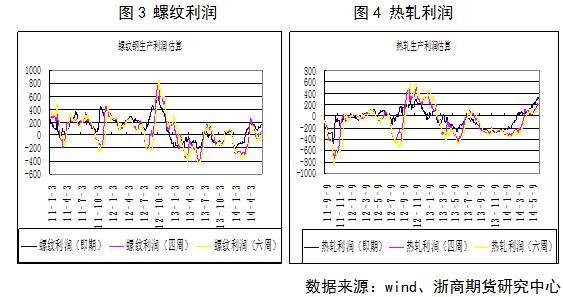

鋼廠利潤在礦石價格大幅下跌的情況下出現了明顯的改善,從圖中可以看出,螺紋鋼的利潤水平接近200元/噸,熱軋卷板利潤水平達到240元/噸,鋼廠盈利比例也出現了明顯的改善,企業開工動能較為充沛。

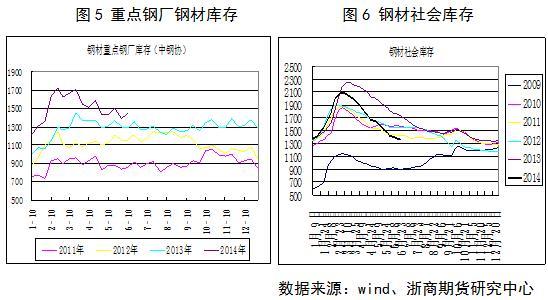

盈利能力改善的同時,庫存水平也出現了變化。貿易商庫存處於近3年以來的低位,而鋼廠庫存水平開始出現增加的跡象,庫存周期顯示后市鋼價景氣程度可能逐步增加。

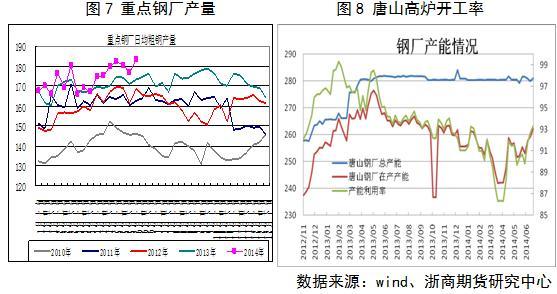

在較好的利潤刺激下,鋼廠開工率保持了較高的水平,唐山地區產能利用率達到92%以上,重點鋼廠粗鋼產量屢創新高,高產量的影響下,5月生鐵產量數據較之前環比繼續改善,需求端處於改善的過程中。

2、供給端

從目前的獨立焦化廠利潤水平來看,唐山地區大型的焦化廠仍有一定的生產利潤,山西地區小幅虧損,但整體來看,焦化廠依然具備開工動能。

從調研的情況來看,焦化廠開工率目前處於上行趨勢,大型焦化廠多數是滿負荷運轉,供給壓力短期較為明顯。

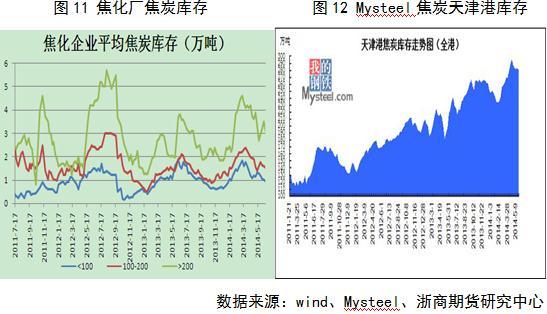

大型焦化廠開工率上行的同時,產能200萬噸以上的焦化廠焦炭庫存水平也開始出現了一定的增加,主動增庫存的跡象較為明顯,我們認為這種跡象會帶來市場的回暖,但是受制於較大的港口庫存,遠月的壓力較近月相對較小。

樣本鋼廠的焦炭庫存水平處於中位偏低水平,在較高的鋼廠開工率影響下,焦炭基本面繼續惡化的概率在逐步降低,但由於鋼廠較差的流動性,主動增加焦炭庫存的積極性也相對較低。

從焦煤的港口庫存和焦化廠庫存來看,后市焦煤處於底部震盪的概率依然較大,成本端難以對焦炭構成明顯改善。

故從基本面來看,現貨在較大的港口庫存壓力下依然難有大的起色,但在下半年宏觀預期的背景下,遠月合約可能持續利好,二者價差可能持續擴大,可嘗試買1賣9操作。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇