〈鉅亨主筆室〉難道國債、財貿雙赤多與股市無關?

鉅亨網 總主筆 邱志昌博士

壹、前言

本文透過:一、MM定理Modigliani and Miller兩學者Arguments,資本結構與公司價值無關論。二、升息循環與FED對Fund Rate預期升高觀點。研究美國金融股債、市結果認為:一、若將美國視為「公司」,則目前美國財務狀況,顯然符合MM定理,資本結構與公司價值無關論;無論美國國債、財政赤字、貿易逆差如何,對股票市場多沒有傷害。二、但本文認為,經典理論有前提假設是理想化的;MM理論前提假設應是,公司經營績效仍在成長中。三、美國股市榮光煥發,必需寄託在健全財政與貿易逆差改善上;美國必需及時扭轉,2014年第一季經濟負成長趨勢;否則長期以往,可能不僅是財政,連股、債市多有落崖(Cliff)風險!

貳、升息循環中會常用到的指標:存續期間(Duration)!

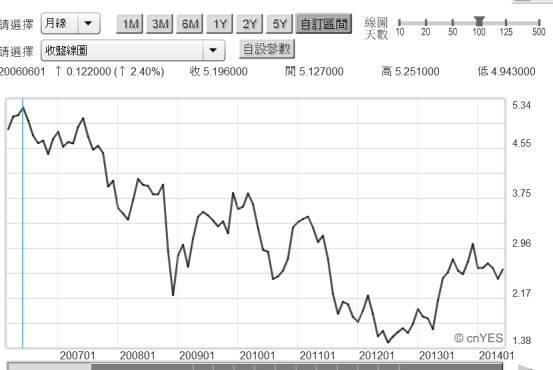

如果市場利率迅速上揚,則對美國公債市場將會有顯著風險。首先會重挫的是長天期30年期公債,接下來10年期公債殖利率也多會上揚;到期日越長,債券價格跌價幅度越大。以2006年6月至今,十年期公債殖利率統計;如果殖利率升過3%到3.315%之上,美國政府債券市場將有風險;如果持續上揚至5.34%以上,則美國政府將有債務信用風險。

上周鉅亨網引用CNBC報導,引述美國一位專業投資者Wilbur Ross觀點。他認為,美國主權債務危機,將可能成為下一個經濟泡沫。因為,過去10年為樣本期間中,美國十年期公債平均殖利率為4%;如果貨幣市場利率升高到此一水準,投資公債將會產生顯著帳面虧損。主筆文曾在「抓出經濟成長趨緩「元凶」!」一文中,提及美國近10年來財政赤字,與龐大債務餘額問題,並認為此是美國經濟成長最大包袱;Wilbur Ross的憂慮並非無稽之談。

(圖一:美國十年期公債殖利率月曲線圖,鉅亨網債券)

以圖一,美國十年期公債殖利率月曲線圖。自2004年至今近10年來,最高殖利率為2006年6月初5.25%;最低則為2012年7月初1.375%。2011年底時,美國聯準會(以下皆稱:FED)首次暗示量化寬鬆貨幣政策(以下皆稱:QE)將退場,此升息預期心理造成債券殖利率走向空頭:一、以2006年6月至今樣本資料計算,美十年期公債殖利率基本統計量(Descriptive Statistics),中位數值(Medium Value)為3.3125%。二、FED在2014年6月FOMC會議後宣告中提及,聯邦基金利率(以下皆稱:Fund Rate),將在2015年底由1%提高為1.25%;而2016年底則將提高為2.5%。三、若以FED所提Fund Rate升高時間點為2015年12月,則貨幣市場預期升息心理,其實早已提前3年6個月;在2011年底醞釀上揚,接著在2012年底發生事實上揚。四、以2009年3月啟動首次QE開始至2015年12月,FED降息或低利率期間約為6年又10個月。五、主筆文曾估算過,以FED對Fund Rate預估上揚幅度與速度,到2016年底Fund Rate將升高到2.5%。本文認為,FED當時宣告主要目的,在消除市場預期心理,期盼穩定美國與全球貨幣及債券市場。

當市場利率升高時,債券價格下跌,公債殖利率上揚。衡量市場利率對債券殖利率變動的指標,即為「存續期間」(以下稱:Duration);Duration在表達利率對債券殖利率敏感度。QE政策進行期間,貨幣市場資金寬鬆,市場利率下降,公債殖利率下跌,債券價格上揚;如果FED反手進行緊縮貨幣政策,或是貨幣市場資金吃緊;則貨幣市場利率上揚,公債價格下跌。Duration大則表示該公債距離到期日較遠,期間長、變數多、風險高;反之則風險低。如圖二,台灣公債等殖交易系統,其中2015年7月20日到期的99央債甲,Duration為1.04,平均殖利率只有0.515%。而2024年到期的103央債甲6,其Duration為8.9,平均殖利率為1.6239%。

[NT:PAGE=$]

Duration是一個阿拉伯數,長天期債券Duration較短天期大,若以同是「零息債券」(Zero-coupon Bond)為比較基礎。零息債券的發行(When Issue),就是類似股票初次發行(IPO,Initial Public Offering),是以折價發行。如票面價格為10萬新台幣,則零息債券發行時投資人投資購買價格則為,9萬8千或9萬5千元新台幣。信用等級越高,折價越少;如前者9萬8千新台幣。零息債券是長期投資機構,進行資產配置(Assets Allocation)的主要有價證券。如壽險機構,收入保費時是為負債;因此必需為未來保險給付進行投資。零息債券的優點為,投資買進後等「到期日」(Duality)時,可確定回收與票面金額相同收入,有利現在算計未來現金流入金額多寡。零息債券大多為信用等級非常良好企業籌資時所運用,若為企業則稱為「零息公司債」;如台塑企業即曾發行過。在低利率時期零息債券,會因市場搶購而縮小折價比率,可減輕公司財務利息負擔,對企業財務結構有利。

(圖二:台灣公債市場等殖交易成交表,鉅亨網債券)

叁、聯邦基準利率(Fund Rate)與公債殖利率是同步上下的!

以美國政府公債為比喻,1年期的零息債券,不管When Issue時價格是多少,其Duration為1。10年期零息公債,其Duration為10。美國政府最長期的30年期零息公債,其Duration為30。除個別債券有Duration外,債券的投資組合(Investment Portfolio)也有Duration。例如,如將總金額30億元資金投資10億於2年期零息債券,另外20億元投資於10年期零息債券,則此投資組合的Duration即為:(1/3*2)+(2/3*10)=7.3333。若2/3投資於2年期,1/3投資於10年期,則為4.6666。顯然前者是預期市場利率將會下跌,後者則認為市場利率將會上揚。當預期市場利率要上揚時,通常會像這樣;投資者會增加短期債券持有,降低對長期公債投資比率。

如果完全不對貨幣市場利率做未來預測,則投資者是握有長天期、Duration較大的債券較好?還是持有Duration較小的債券?在此情況下,購債行為只為支付未來確定負債,不必計較價差。就是購買債券只為未來確定金額支出,此時債券投資組合Duration,只要與負債到期日配合即可。這種消極被動的債券投資策略,財務教科書稱之為免疫策略(Immunization Strategy)。但,這是最保守與被動投資策略;很少投資機構,會對市場利率趨勢沒有未來觀點。但,免疫策略已充份說明,債券在「資產負債配置」上是核心有價證券。

(圖三:美國各年期公債殖利率交易表,鉅亨網公債)

債券價格決定於殖利率高低,而殖利率與貨幣市場利率同步,市場利率也受FED貨幣政策左右。若FED的Fund Rate上揚,則公債殖利率又將如何演變?2014年6月24日,美十年期公債殖利率為2.58%,目前Fund Rate為1%。若如FED所言,2015年12月Fund Rate升高到1.25%,則公債殖利率將會升高到那?如果以同步增幅計算,則十年期公債殖利率將為2.83%,接近3%的殖利率;此水準近期曾出現在2013年12月,殖利率為3.039%。

貨幣市場資金鬆緊也會影響股市。自2013年12月至2014年3月10日,道瓊股價指數股票呈現盤整格局;指數在15,691.29點至16,588.25點區間整理。進一步再依FED言2016年底Fund Rate將為2.5%,則殖利率將又會呈現那種變化?若再以同幅加碼,則債券殖利率將上升為4.08%。這將是美國專業投資人Wilbur Ross認為,是另外一種經濟泡沫危機了。

肆、升息循環將危及美國財政收支穩定!

如果市場利率是朝此一方向繼續演變,本文也會憂慮美國財政赤字與龐大債務問題。主筆文在「抓出經濟成長趨緩「元凶」!」一文中提過,近幾年美國財政單月赤字,約在1,880億美元至1,920億美元間,2011年美國全年財政赤字為1.兆2,968億美元,是美國史上第四高;佔國民生產總額8.7%。2012年美國財政赤字為1兆894億美元,佔國民生產總額7%。美國財政收支,由正轉赤關鍵年度在2002年。歐巴馬(Barack Obama)總統已創下,美國財政赤字連續四年高過1兆美元以上歷史記錄。

美國政府收入面方令人擔憂;主筆文也曾提過,2008年至今美國最大貿易逆差在2012年1月,金額為-52,600百萬美元;而2014年4月貿易逆差金額為-47,200百萬美元。2014年第一季經常帳赤字總金額為1,112億美元,佔國民生產總額2.6%;雖然相較2005年已顯著下降,但仍無法為財政收支帶進正面效果。

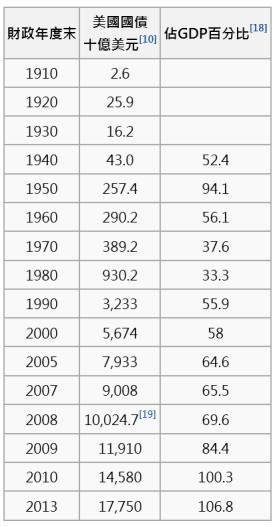

在龐大財政赤字與顯著貿易逆差環境中,美國還有一項悠關全球金融市場的公債問題。美國公債餘額自2007年開始惡化:一、2007年當年國債未償還餘額為9兆80億美元,佔國民生產總額(GDP)65.5%。二、2008年為10兆247億美元,佔GDP比為69.9%。三、2009年為11兆9100億美元,佔GDP比為84.4%。四、2010年為14兆5800億美元,正式突破GDP總額佔比為100.3%。五、2013年為17兆7500億美元,佔GDP比率升高為106.8%。

[NT:PAGE=$]

近七年來,美債務餘額增加速度快過國民生產;這一些政府債務多必需負擔利息支出。在財政赤字與貿易逆差多無法改善下,如果市場利率的提高不是因為經濟復甦,或是FED調高Fund Rate政策,則會使美國公債市場賣壓沉重。

(圖四:美國貿易逆差每月約352億美元,鉅亨網指標)

若市場利率上揚,則在公債發行When Issue市場中,發債債券殖利率將上揚;財政部新發行債券票面利率也必需要提高,或以較低價格賣出才能募到所需資金。在這種情境下募資,政府會拿到較少資金,未來要負擔較多利息。如果是在次級市場,則在交易中債券殖利率會上揚,價格會下跌。財務融資運作上,如果未來貨幣市場走向低利率循環,則有利於以債養債;因為發債者可以較低利息支出,繼續支援財政預算與政府機能運作。

但,目前市場利率是反其道而行,未來發債利息成本將升高。本文懷疑,以美國財政部每年1兆894億美元(2012年度)財政赤字,與每個月約352億美元貿易逆差(2013年12月份)。若只單靠財政收入與對外貿易收支,可能連以債養債、多有養不起風險!未來美國又如何能在升息循環中,避免財政危機、甚至淪為與南歐四國相近的主權債務危機?

(圖五:美國國債統計表,下載自維基百科「美國國債」篇)

伍、結論:以MM定理透視美國金融市場!

傳統財務學術大師,莫迪格利安尼(Modigliani)與莫頓‧米勒(Miller)兩位學者,於1958年「資本、公司財務與投資管理」一書中,提出著名MM理論。兩位學術巨擘認為,若不考慮所得稅,則公司價值與財務結構無關。MM理論認為,公司負債經營反而有稅盾效果(Tax Shield Effect),可以節約經營成本。

以會計財務報表對此理論詮釋即為,在公司「資產負債表」(Balance Sheet)中,總資產(Total Assets)中的每項子資產,多是來自於「負債」(Liability)或股東權益(Stockholder Equity)。而MM定理認為,公司資產無論是來自於負債或是股東權益,對「公司價值」多不會有顯著差異。公司價值即為,公司股價乘以公司在外流通股數。Modigliani and Miller其實就是說,一家負債遠高於股東權益的公司,與一家股東權益很大的公司,這種情境對股價影響差異是很小的,或是幾乎不會有影響;股價並非決定於財務結構,多是決定於獲利能力。

在實務上,MM可能只是一個完美理想理論。如果將美國當成一家「公司」,而進一步將MM定理用在這家「公司」經營上;而如果將股票市場上市公司股價總市值,當成「美國」這家公司價值;則目前美國這公司財務狀況,顯然就是符合資本結構與公司價值無關論。無論美國國債、財政赤字、貿易逆差如何,對股票市場多沒有傷害。

主筆文曾多次提過,所有經典理論多是理想化,多有前提假設。MM理論前提假設應是,公司經營績效仍在成長中。因為現實是,2012年歐洲主權債務危機,醞釀於經濟停止成長時,繼而發生在財政赤字與國債無法償還後。美國股市的榮光煥發,必需寄託在健全財政與貿易逆差改善中。美國必需及時改善經濟負成長趨勢,否則長期以往不僅是財政,可能連股、債市多有落崖(Cliff)風險!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇