〈鉅亨主筆室〉「貨幣數量學說」可鑑別經濟問題!

鉅亨網總主筆 邱志昌博士

壹、前言

本文運用「貨幣數量學說」研究發現:一、歐洲央行(以下簡稱:ECB)負利率寬鬆貨幣政策,只可能降低歐盟高失業率。二、借用「貨幣數量學說」可鑑別,美國FED量化寬鬆貨幣政策(以下皆稱:美元QE),與ECB政策所針對的問題差異。三、也可以理解為何,未來2017年中ECB將進一步,以歐元QE政策提升經濟復甦、與解決物價不振問題。

(圖一:美國與德國消費者物價指數年增率曲線圖,鉅亨網指標 )

ECB於2014年6月5日,實施負利率極端寬鬆貨幣政策後;6月20日總裁德拉吉(Mario Draghi)再度宣稱,歐元EQ已在規畫中;若歐洲經濟情勢發展有需要,將進一步祭出歐元QE政策。ECB認為,歐盟多數國家經濟問題在景氣低迷、物價不振。同樣,美國聯準會(以下簡稱:FED)曾於2014年6月18日,FOMC(公開市場操作委員會)會後,也提稱美國尚未到完全就業階段,核心消費者物價指數尚未接近2%年成長率;因此,必需再維持市場低利率、貨幣市場寬鬆狀態;直到2015年後才停止。

本文比較圖一,美國與歐盟代表國德國,兩國主要物價指標趨勢顯示:一、美國物價指數年增率雖然不高,但其短期趨勢微幅向上。二、德國「調和物價指數」年增率,自2012年7月希臘主權債務危機過後、即緩緩下降,目前已降到0.6%。三、德國與美國物價曲線趨勢已分道揚鑣;以物價上下趨勢區分,美國無通貨緊縮問題、但歐盟德國則有。

貳、運用「貨幣數量學說」可鑑別美國與歐盟經濟問題差異!

2014年6月重要政策宣告中,ECB與FED不約而同,多期盼QE政策能達成:物價上揚、失業率下降、與經濟成率提高。ECB擔心通貨緊縮,與歐盟區景氣低迷。FED順著世界銀行與國際貨幣基金,同樣調低2014年美國經濟成長率。一般而言,社會大眾對物價觀念,大多抱持較為保守與負面態度;因為消費能力與物價關係是逆向,在勞動薪資未顯著調高下,消費者有效需求最畏懼物價上揚。但,站在企業廠商立場,如果產品價格一直裹足不前;則產品行銷利潤無法提高,也會降低生產意願。雖然,若市場需求大過供給、產品可能供不應求,售價有上揚機會。但若廠商生產、存貨不足、供應量有限,也無法在高售價中獲取龐大利益。最佳物價上揚方式是緩升型態,廠商漸進式感受市場需求復甦,在獲得生產行銷利益後;一方面可以加薪提高勞工薪資、進而提升消費者有效需求。廠商利潤與勞動工資成長,呈現多元良性互動效應後,將可顯著提高經濟成長率。

美國貨幣理論學家Irving Fisher在1911年,曾提出「貨幣購買力」決定之學術理論,學者以代數方程式簡單表達,貨幣數量與物價水準的同向關係。Irving Fisher將M(貨幣數量)與P(物價)關係,表達為MV=PT數學程式。這個數學等式被稱為:「貨幣數量論」或是「交易方程式」。在Irving Fisher後,與「貨幣數量論」方程式相近的,還有後續學者提出的,英國劍橋學派Alfred Marshall(阿爾弗雷德·馬歇爾)「現金餘額說」,及1971年Arthur Cecil Pigou(庇古)劍橋方程式;即M=kPy。該方程式與貨幣數量說相同,M為貨幣需求量,Py為物價乘以實質所得、即名目收入(Nominal Income),k為一般社會大眾持有現金(Cash)佔其收入(Income)比率。

在貨幣數量說中,V(Velocity)為貨幣流通速度,也就是在同一期間中,一單位貨幣流通次數。數據大小代表商品與金融交易(Transaction)是否活絡;如果市場交易活絡,則V流通速度大;反之則小。根據多位學者研究結果,通常在一年內貨幣流通速度V,變動幅度不顯著;它在數學方程式中,通常是一個常數項(Constant)。P即為一般物價水準;T為在同一段期間中,商品交易總金額。

其實上述無論何種方程式,多在討論物價水準P,與貨幣供需M關係。M無論是貨幣供給或需求量,在現實數據資料中,可以參考各國中央銀行統計資料:一、其中M1B包括通貨(Currency)與活期存款,通貨就是手上硬幣與紙鈔。二、將M1B再加上定期存款就是M2。貨幣數量說的M應為M2。以計量經學觀點,在近代金融創新下信用卡、現金卡,甚至是比特幣等塑膠、虛擬卻實用貨幣不斷創新,這些傳統「貨幣理論」變數定義已遭到挑戰;因此,學者進行計量模型驗證時,必需顧及貨幣創新因素所帶來的變數資料修正問題。

叁、寬鬆政策對「物價」、「就業」與「經濟成長」非一次到位!

運用貨幣數量說詮釋,可以清楚理解FED與ECB所提到,各自經濟發展問題重要程度的差異。此一系列學說認為,在充份就業情況下(Full Employment),劍橋學派的T、或是Irving Fisher方程式的Y多已經不會再改變。因此,在MV=PY中、只有M與P呈現同向互動。也就是M增加多少,P就應上揚多少。此一思維邏輯就是,ECB與FED對目前歐洲與美國經濟核心政策思維。FED認為,目前美國勞動失業率雖然已達到政策目標,但通貨膨脹率仍未達2%,因此必需維持低利率水準;在完全就業後,QE繼而只對物價有推升效果。本文據此認為,FED必然已預估並自信,2014年4月後QE只會對物價產生作用,物價將顯著上揚;因為QE雖已進入退場階段、但購債政策還在運作。但ECB認為,歐盟已處在或淪入通貨緊縮(Deflation),物價低迷不振、失業率高居不下,負利率政策只能降低失業率;因此有必要再推歐元QE政策,才能再推升物價水準。

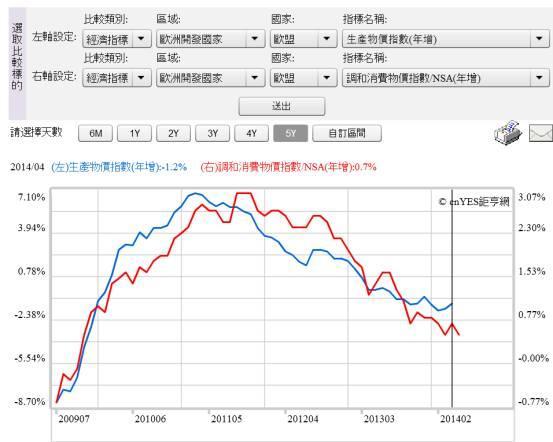

(圖二:歐盟生產物價率與調和消費者物價指數年增率,鉅亨網指標)

由圖二,歐盟生產物價與調和消費者物價指數年增率,我們的確見到歐盟物價指數低迷。自2012年中後至今,物價年增率多呈現下降趨勢;ECB的確先天下之憂而憂。但以負利率政策,可以迅速改善失業率問題?寬鬆貨幣政策一向有利於:物價、就業、與經濟成長。但,效果並不是一次到位,它有優先順序;至少需要三年以上時間。以美國FED運作美元QE過程,至今近5年才將失業率由11.9%降至6.3%;目前FED仍再接再勵,希望改善物價低迷現象。

肆、FED意圖在QE退場過程中提高物價水準!

FED認為,雖然QE持續縮減購債金額,但其實貨幣供給量仍持續增加。FED在2014年7月,仍將再釋出350億美元,而8月也會再釋出250億美元,一直到10月為止;貨幣情勢仍然寬鬆。若美國總體經濟確實已達到充份就業,則在美元維持低利率水準下,M之增加只會提高P物價水準。FED認為,美國總體經濟沒有Deflation問題。FED最有說服力的背景是,目前失業率已下降到「自然失業率」(Natural Rate)以下,已接近充份就業(Full Employment)狀態。理性預期學派(Rational Expectation)認為,勞動市場必然存在結構性就業問題,失業率不可能為零;在自然失業率之下的寬鬆貨幣政策,已無益於經濟成長、只會造就通貨膨脹。因此,在自然失業率下的經濟,已可稱為充份就業。FED期盼,後續正常退場QE,若對失業率已無效;但必能鼓舞物價上揚。

而歐盟經濟狀況不同。即使目前仍然無法確知,歐盟自然失業率是多少。但,以目前平均近12%失業率,這肯定不是歐盟自然失業率。而曾經發生政府債務違約風險的國家,其失業率更遠高於自然失業率;如圖三德國與希臘失業率之比較。ECB目前面對首要的經濟問題,是必需以財政或貨幣政策降低失業率。但,歐盟經濟卻存在三大問題:一、主權債務危機,公債市場穩定問題。二、高失業問題。三、經濟成長低迷。四、通貨緊縮風險。自2012年7月至今,ECB以「無限量購債」政策解決第一個問題;2014年6月負利率政策,ECB想要一石三鳥,解決第二至第四問題。但,以貨幣數量說與美國FED思維可見,ECB以負利率政策只可能降低失業率,要提高低迷物價仍可能力有未逮。如圖三,歐盟主權信用等級兩極化國家,德國與希臘失業率;前者為6.7%,而後者高達26.8%。本文認為,依據MV=PY貨幣數量說,必需要達到接近完全就業時,透過寬鬆貨幣政策,才能提高物價水準;ECB要先將目標放在改善就業。

[NT:PAGE=$]

(圖三:歐盟德國與希臘失業率曲線圖,鉅亨網指標)

菲利浦曲線理論(Phillip Curve Theory)認為,犧牲通貨膨脹可降低失業率,提高經濟成長。但,我們多知道菲利浦曲線理論計量驗證,所需資料期間長達20年以上。因此,學者可進一步或可以再驗證,寬鬆貨幣政策所引發失業與通膨替代效果,是同時(Simultaneously)發生?還是失業率先下降、後續物價才提高?FED寬鬆貨幣政策進行至此,其成果已顯示菲利浦曲線理論對市場實際效益;那就是寬鬆貨幣政策會先降低失業率,之後才會對通貨膨脹有正面效益。FED理想化過程是:一、2012年至2014年間,QE降低失業率。二、2014年底至2015年中,QE推升物價上揚。三、2015年底經濟景氣顯著復甦,市場利率提高。

主筆文曾在2013初,以多元變數堆疊迴歸分析模型(Multiple Variable Data Regression Analysis Model)驗證QE政策結果確信,在QE政策下美國勞動力市場將於2014年底,會達成政策目標、失業率6.5%;但現實發展顯然要比理論驗證預估的速度還快。也許計量經濟學可告訴我們的是,何種程度是顯著高或低;但要準確預估效果所發生的時間點似乎不易。這與股市分析是一樣的,只看股價指數圖即知高、或低檔,但問何時會起漲、落跌則是件難事了!

由貨幣數量學說理論探討,讓我們確認歐盟經濟低迷程度,要比美國嚴重。顯然ECB歐元負利率政策必需先解決失業問題。之後,通貨緊縮現象才會跟著經濟復甦而改善。本文判斷,以ECB策略思維,若一切順利;則今年2014年至2017年間,將是歐盟失業率改善階段。而ECB啟動歐元QE最佳期間應在2017年中,以此再繼續解決通縮問題;歐盟的Deflation可能要在2017年底、或2018年中後才能解除。

伍、結論:ECB要先降低失業率,才能解除通貨緊縮!

貨幣數量學說方程式MV=PY中,如果已達充份就業,則V就是常數;M大量增加後P應增加。但如果P沒增加,則就有可能先設為常數的V出了問題;即V速度減緩。V的定義是貨幣流通速度,貨幣需求由交易、預防與投資動機所決定。如果貨幣只用在交易與預防動機,則M對P的效用有限,其影響效益將流入交易與預防動機上,此時Y就是非充份就業狀態。當負利率政策推高投資動機後,Y才會往充份就業移動,投資動機在Y的成長上,佔有最重要地位。ECB先要降低失業率,才能解除通貨緊縮問題!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇