鉅亨網新聞中心

焦炭市場:鋼材價格持續下跌不僅造成焦炭漲價預期的落空,直接造成6月焦炭成交重心下移。7月份,從社會庫存、開工、上下游供需變化、行業季節性特征、以及企業融資需求等角度看,焦炭市場維穩難度較大,價格重心恐繼續下移,但幅度有限。操作上,仍以高拋低吸為主,在區間(1100,1170)范圍內滾動操作。

焦煤方面:在產業鏈看跌氛圍下,煉焦煤市場難以維穩。盡管目前價格已處於底部階段,但在供給依然過剩、且下游表現持續疲軟的情況下,煉焦煤市場恐難有起色,與此同時,基於成本考慮,煉焦煤價格繼續下探空間有限,以低位弱勢盤整為主,操作手法以區間(760,830)內滾動操作為主。

第一部分 行情回顧

一、 期貨走勢

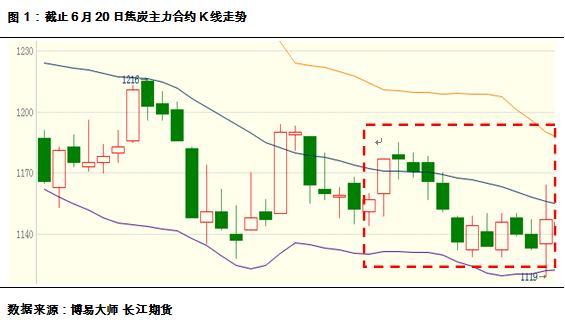

(一) 焦炭、焦煤熊市特征明顯

6月份中上旬,焦炭市場繼續在短暫沖高為空頭提供較好的入場機會。一方面,期貨價格沖高至1170元/噸上方,已經處於階段性高點,市場具備了期現套利的機會;另一方面,在現貨市場面臨較大下行壓力的背景下,預期悲觀激發較強的賣方壓力。此外,隨著交割月的臨近,部分資金緊張企業開始利用期貨市場版面倉單,以加速資金周轉。諸多利空,打壓市場,焦炭重心繼續下移。目前,焦炭期貨價格走勢依然維持在布林頻道中軸線下方,趨勢依然向下。

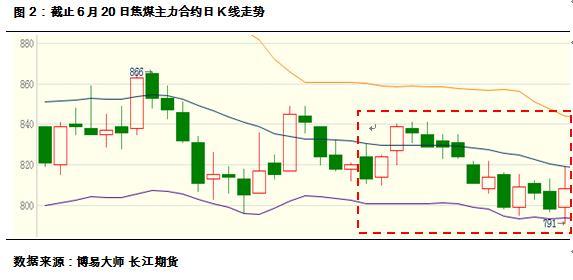

6月份中上旬,焦煤現貨局部下跌,且市場預期悲觀。礦價下跌致預期悲觀,鋼材終端持續去庫,下游產品價格下跌迫使煤價弱勢,區間在[780,830]范圍內。在市場震盪下跌的基本面格局下,每一次的反彈都為空頭提供波段做空機會。

二、 價差點評

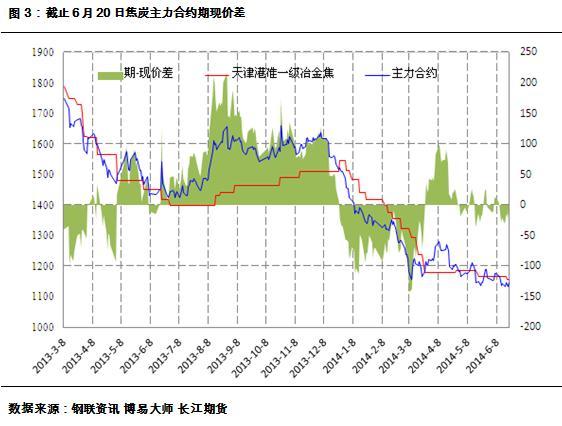

(一)焦炭期價依然偏高

6月中上旬,焦炭09合約持續基本處於平水態勢。截止6月20日,期貨價格較現貨貼水約8元(未綜合考慮等級升貼水和付款方式差異)。盡管如此,筆者認為目前的期貨價格依然偏高,原因在於:1、現貨市場預期悲觀,消費淡季價格仍有下跌空間;2、焦化企業資金緊張,隨著交割月臨近,利用期貨市場拋貨積極性提升;3、在現貨供過於求背景下,期貨價格將向低價位合乎交割的焦炭價格看齊。

6月份,港口焦煤價格弱勢下行。以京唐港:庫提價:主焦煤(a9%,v26%,0.4%s,g87,y15mm):澳大利亞產焦煤為參照,期貨價格偏低。但鑒於交割標準品貼合二線焦煤,因此,期貨09合約價格較交割品依然維持在10-20元的升水幅度,這部分升水主要是因為期貨注冊倉單成本所致。在價格下跌預期中,期貨市場仍有下跌空間。

第二部分 宏觀經濟分析

一、 宏觀經濟企穩態勢顯現

中國經濟呈企穩態勢。6月匯豐制造業pmi初值為50.8,高於預期的49.7,且較5月終值49.4大幅上升1.4個百分點。表明中國經濟企穩態勢明顯,前期一系列的“預調微調”措施受到一定成效,但聲言經濟增速觸底仍為時尚早,因為這並非經濟內因發生好轉,這點從生產指數可以佐證。尤其在中國房地產行業持續放緩的背景下。可持續增長勢頭缺乏強有力的政策支援。

二、 煤炭、鋼鐵市場景氣度依然不佳

2014年5月份,黑色金屬礦采選業ppi同比下降5.51%,降速同比、環比均放大;煤炭開采與洗選業ppi同比下降11.71%,降速同比放大,環比有所收斂。這兩個指數連續24個月在負增長區間運行,反映黑色金屬礦采選業、煤炭洗選和開采業情況不樂觀。

第三部分 基本面分析

一、焦炭市場走勢堪憂

(一)現貨市場較預期差

6月中旬,焦炭國內市場延續弱穩格局,局部價格表現出微弱跌勢。其中,河北等地區多家鋼廠再度提出小幅降價,反映供需格局差於預期。在需求端持續萎靡,而供應端穩定背景下,焦炭去庫存受阻,加之下游產品價格穩步下跌、市場進入消費淡季,預計中期內焦炭市場仍將延續弱勢格局。

整體上,未來一個月市場走勢堪憂,局部地區價格恐小幅下滑,但幅度有限。

(二)焦炭供需矛盾凸顯

國家統計局數據顯示,2014年5月份中國焦炭產量3919萬噸,同比減少3.1%,但環比上漲了1.9%。5月份產量回升與傳統市場態勢相仿,主要受價格穩定、企業加速資金周轉等因素影響。目前的產量水平,接近同期歷史最高值,在需求大幅萎縮背景下,供需矛盾加劇。

隨著現貨價格整體平穩背景下,為加速資金周轉,6月中上旬焦化企業開工率呈回升態勢。預計,6月份焦炭產量會在5月份基礎上維持小幅增長態勢。

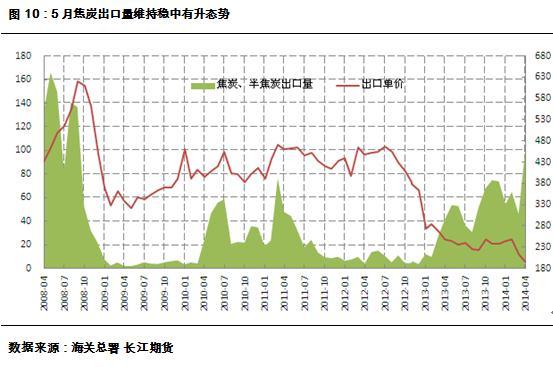

(四)焦炭出口回升

海關8日發布最新統計數據顯示,5月,中國焦炭及半焦炭出口量100萬噸,1-5月,中國焦炭及半焦炭出口量為341萬噸,同比增250.1%,金額為7.67億美元,同比增199.3%。

焦炭出口量大幅上升,主要是由於國內焦炭價格持續下跌,焦炭需求較弱,焦炭企業有拓展國外市場的積極性。但目前的出口量對相當於國近4000萬噸的月產量而言,顯得杯水車薪。

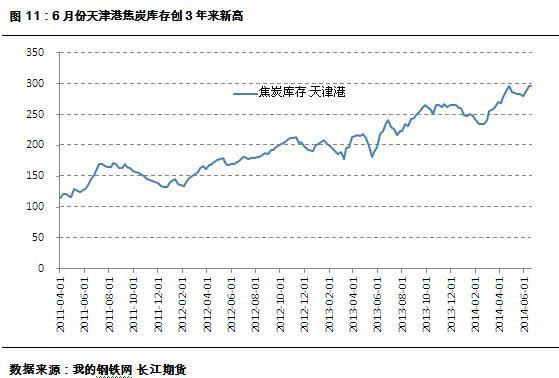

(五)港口庫存創歷史最高

6月份中上旬,最大的焦炭出口地天津港(600717,股吧)焦炭庫存持續攀升,月均維持在約294萬噸的水平上,為2011年以來,歷史最高水平。港口庫存高位運行,原因在於:一方面下游需求不佳,庫存積壓;另一方面,采購價與市場價格倒掛,貿易商囤貨惜售。

未來一個月,下游鋼廠進入即將進入夏季檢修集中期,粗鋼產量將有所下滑,原材料以消耗庫存為主,而焦炭企業依然維持在正常水平,港口庫存持續積壓,市場去庫存困難重重。

二、煉焦煤市場底部有待夯實

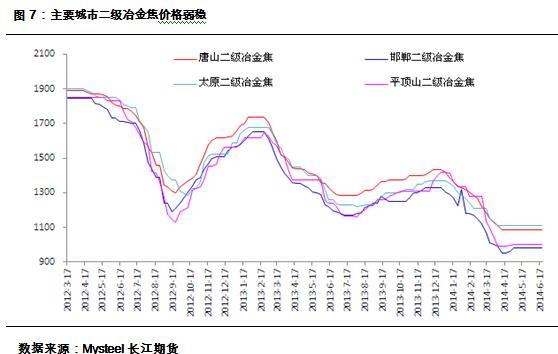

(一)現貨市場全面下調

6月中上旬,國內煉焦煤價格下跌。山西焦煤自月初部分煤礦小幅下調基價后,自18日起,古交、三給、介休、孝南、霍州、辛置、離石、陽泉曲、白壁關降50元,前提是火車正式計劃之外的享受優惠,計劃內不優惠,目的是加大銷量。此次調價針對內部客戶,基價未變。19日18時起,神華下調蒙3#、4#、5#價格30元/噸,神華自產中硫煤降價20元/噸。現蒙3#880元/噸,中硫主焦煤782元/噸,中硫1/3焦煤720元/噸,均為唐山到站價格。

6月中上旬,進口煉焦煤價格下跌。澳洲二線焦煤北方港提貨價830-870元/噸,跌20元/噸,瘦煤提貨價700-750元/噸,跌20元/噸;加拿大焦煤北方港提貨價840-870元/噸;美國高硫氣煤北方港提貨價760元/噸,俄羅斯焦煤北方港提貨價800-810元/噸;蒙古甘其毛道口岸主焦4#原煤貨場提貨價490元/噸。

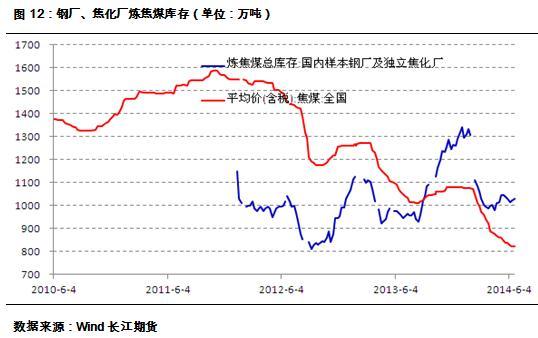

(二)終端企業庫存持續低位運行

6份,國內鋼廠、獨立焦化廠煉焦煤庫存維持在歷史較低的水平運行。從庫存與價格歷史走勢圖看,價格上漲往往伴隨著庫存回升,而價格低點往往也是庫存低點,這是市場“買漲不買跌”的慣性所致。

從目前煉焦煤市場供需形勢看,價格仍維持弱穩走勢,加之終端采購方資金緊張,因此,下游采購積極性難有提升,煉焦煤市場去庫存過程艱難。

(三)中轉環節庫存回升

與下游需求企業庫存下滑不同,6月份以來,港口庫存煉焦煤庫存持續回升,較5月份平均上漲12%。當生產企業、中轉港口庫存回升,而下游需求方庫存下滑時,說明需求受限。

(四)進口煤大幅回升

海關總署資訊顯示,4月我國煉焦煤進口647萬噸,同比下降6.9%,但環比增長73.5%。

5、6月份進口煉焦煤價格持續下跌,而內貿煤價格弱勢,進口煤價格優勢增強,在此背景下,預計進口煤對國內市場的沖擊仍將繼續增強。因此,盡管目前價格已處於底部階段,但仍有繼續筑底空間。

第四部分 行情展望

焦炭市場:鋼材價格持續下跌不僅造成焦炭漲價預期的落空,直接造成6月焦炭成交重心下移。7月份,從社會庫存、開工、上下游供需變化、行業季節性特征、以及企業融資需求等角度看,焦炭市場維穩難度較大,價格重心恐繼續下移,但幅度有限。操作上,仍以高拋低吸為主,在區間(1100,1170)范圍內滾動操作。

焦煤方面:在產業鏈看跌氛圍下,煉焦煤市場難以維穩。盡管目前價格已處於底部階段,但在供給依然過剩、且下游表現持續疲軟的情況下,煉焦煤市場恐難有起色,與此同時,基於成本考慮,煉焦煤價格繼續下探空間有限,以低位弱勢盤整為主,操作手法以區間(760,830)內滾動操作為主。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇