鉅亨網新聞中心

1 5月份經濟小幅回升 但固投仍明顯下降

從國家統計局最新公布的5月份經濟運行數據看,5月份中國經濟呈現小幅回暖趨勢,但回暖主要受出口和消費帶動,最主要的固定資產投資仍呈現增速繼續下滑趨勢。

1.1 5月份經濟環比小幅回暖

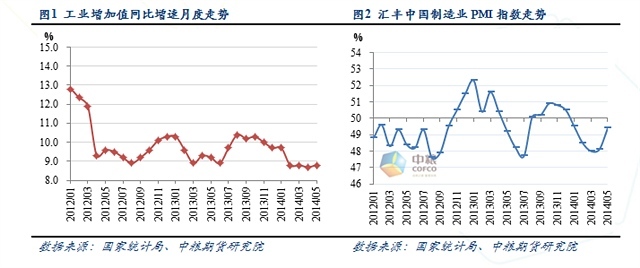

中國國家統計局公布的數據顯示,5月份,全國工業增加值同比增長8.8%,增速較去年同期下降0.4個百分點,但是較4月份小幅回升0.1個百分點,顯示在中央政府一系列“微刺激”政策下,經濟在5月份呈現小幅回暖趨勢。這一走勢也從匯豐pmi制造業指數上得到印證,5月份匯豐pmi中國制造業指數收於49.4,較4月份上升1.3個百分點,上升比較明顯。

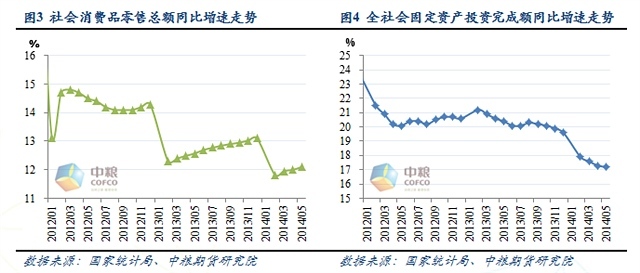

5月份經濟增速小幅回升,主要受出口和消費帶動,固定資產投資仍呈現負貢獻。根據國家統計局數據,5月份進出口總額同比增長3%,增速較4月份上升2.1個百分點,其中出口增長7%,較4月份上升6.1個百分點,出口的上升非常明顯。消費方面,1-5月份全社會消費品零售總額同比上升12.1%,增速較1-4月份上升0.1個百分點。

固定資產投資方面,5月增速仍處於下行趨勢,1-5月份全社會固定資產完成額累計同比增速為17.2%,增速較4月份下降0.1個百分點。從各行業看,基建對於5月份固定資產投資增速呈現帶動效應,而房地產投資和制造業投資則呈現拖累效應。

1.2 5月份房地產投資仍呈現下行趨勢

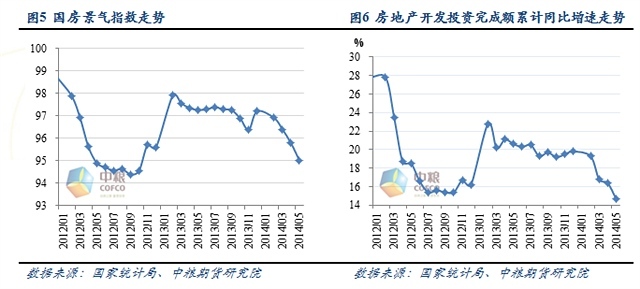

房地產作為煤焦鋼產業鏈的下游,5月份其開發投資增速仍呈現下行趨勢。根據國家統計局數據,4月份,全國國房景氣指數為95.02,較4月份下降0.8,且為連續第四個月下降。房地產投資方面,1-5月份,房地產開發投資完成額同比增長14.7%,增速較1-4月份下降5.9個百分點,較2013年1-5月份下降4.7個百分點。

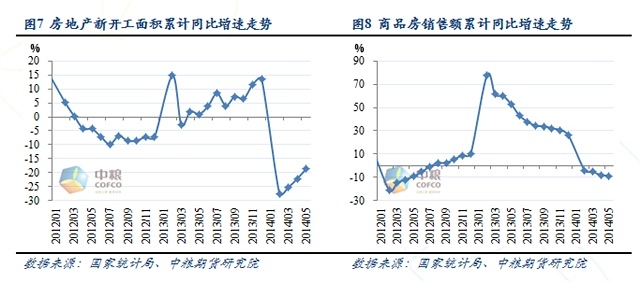

從房地產新開工面積看,1-5月份,全國房地產新開工面積同比下降18.6%,較1-4月份增速上漲3.5個百分點,較2013年同期下降20個百分點,從該數據看,新開工面積較4月份有小幅回升,但是增速比較小,且在當前仍處於負值區間運行,顯示當前新開工情況不容樂觀。5月份新開工面積的下降與4月份影響因素相同,仍主要受借貸困難以及商品房銷售額增速下降相關。1-5月份,全國商品房銷售額同比下降8.5%,較1-4月份下降0.7個百分點,較去年同期下降61.3個百分點。

從5月份經濟數據看,在中央政府的“微刺激”政策作用下,經濟在5月份繼續呈現回升趨勢,但是上升比較緩慢且幅度較小,同時從結構上看,帶動經濟上升的主要是出口,其次是消費。固定資產投資對於經濟仍呈現負面拖累效應,尤其是房地產和制造業投資增速仍呈現下行趨勢,對於經濟的拖累比較明顯。由於煤焦鋼產業鏈主要受固定資產投資影響,因此從經濟數據看,固定資產投資的下行趨勢帶動煤焦鋼產業鏈整體需求仍呈現下行趨勢。

2 粗鋼產量環比下降 焦炭價格仍將下跌

2.1 鋼鐵行業5月呈現下行趨勢 產量環比下降

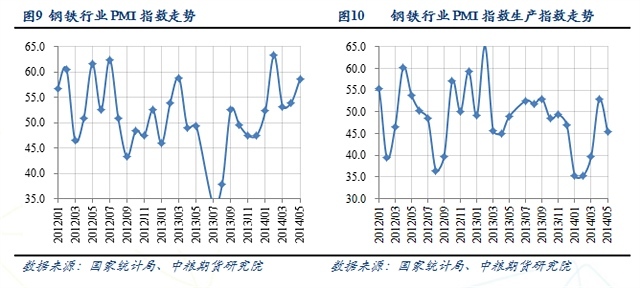

5月份,受固定資產投資增速下行導致的需求下降影響,鋼材價格呈現明顯下跌,導致鋼鐵行業生產利潤下降,鋼材庫存呈現上升,鋼鐵企業開工率下降。國家統計局公布的5月份鋼鐵行業pmi指數為46.4%,較4月份大幅下降6.2個百分點,其中生產指數下降12個百分點,庫存指數則上升4.6個百分點。

粗鋼產量的下降與pmi生產指數的下降呈現相互對應。國家統計局最新數據顯示,2014年5月,全國粗鋼日均產量227.19萬噸,較4月日均產量下降1%,顯示5月份在鋼價持續下跌下,企業出現減產。

2.2 鋼鐵企業原材料采購意愿減弱 焦炭庫存呈上升

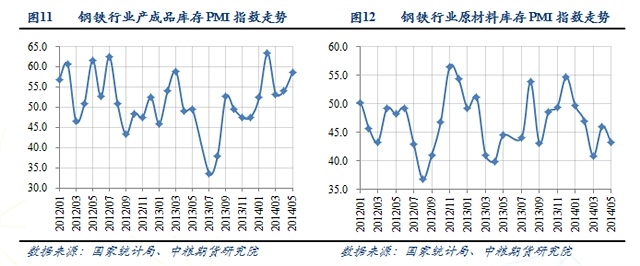

從庫存方面看,在5月份鋼材價格下跌下,鋼鐵企業銷售壓力明顯增加,企業產成品庫存呈現明顯上升,5月份鋼鐵行業庫存pmi指數上升4.6個百分點,達到58.6%。在產成品庫存上升以及企業減產下,鋼鐵企業原材料采購減少,5月份鋼鐵企業原材料庫存pmi指數下降2.8個百分點,跌至43.2%,對於煤焦以及鐵礦等均形成利空影響。

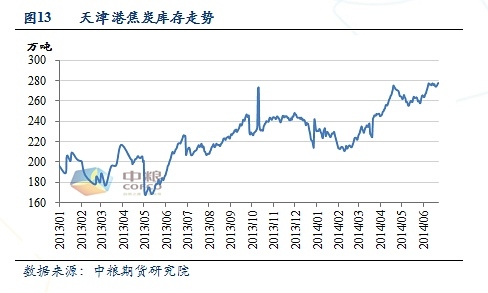

從焦炭庫存看,受鋼廠采購減少影響,5月份至6月初,港口焦炭庫存呈現上升趨勢,天津港(600717,股吧)焦炭庫存從5月初的263萬噸上升至6月上旬的276萬噸,並且庫存量處於歷史最高位,焦炭庫存壓力較大。

2.3 焦炭價格將以下跌為主

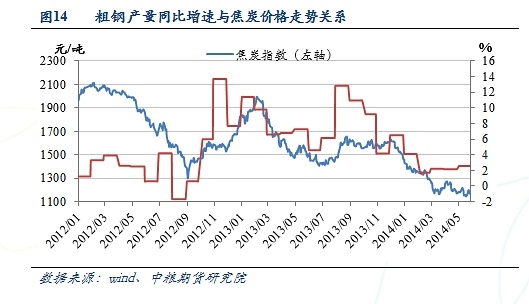

從粗鋼產量增速和焦炭價格走勢關係看(圖14),兩者基本呈現正相關關係。從3月份以來,粗鋼產量同比增速持續處於低位運行,顯示焦炭需求比較疲弱,焦炭價格也呈現明顯下跌壓力。在5、6月份鋼材價格繼續下跌,鋼廠產成品庫存上升,而原材料采購意愿較低的情況下,隨著港口焦炭庫存的上升,且由於焦炭庫存處於高位,焦炭價格下跌的壓力仍較大,短期內,焦炭價格仍以下跌為主。

3 風險提示

短期內,焦炭市場下行的趨勢比較明顯,但是由於經濟持續下行,政府對於經濟的“微刺激”政策也在逐漸增加,比如定向降準、正回購投放資金等貨幣政策,以及鼓勵地方政府發債和保障房建設增加等財政措施。因此,需要防范政府刺激政策加碼,導致房地產投資增加等帶來的煤焦剛產業鏈整體需求的回升,最終導致焦炭價格的上漲。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇