〈鉅亨主筆室〉誰會在升息循環中「笑裡藏刀」?

鉅亨網總主筆 邱志昌博士

壹、前言

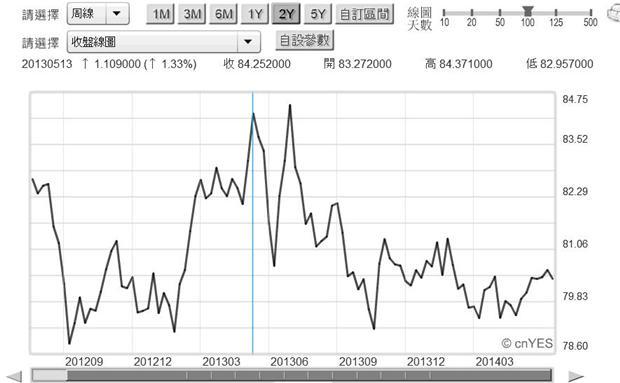

本文主要闡述升息循環步驟,研究結果認為,升息約略分為下列階段。第一階段為:美國十年期債券殖利率居高不下。第二階段為:美元在金融市場隔夜拆利率上揚。第三階段為:美元指數由低檔趨近80以上。第四階段為:債券與股票價格由高檔顯著下滑。第五階段為:銀行吸收定期存款利率升高。本文判斷,美元指數在2013年5月13日之84.27,或是2013年7月1日之84.75,是為升息循環重要關鍵指標值。本文比較美元、英鎊、日元等在倫敦金融市場,與中國人民幣上海金融同業隔夜拆款利率;近期的確以美元隔夜拆利率呈現顯著緩升,與匪國聯準會QE退場互相呼應。

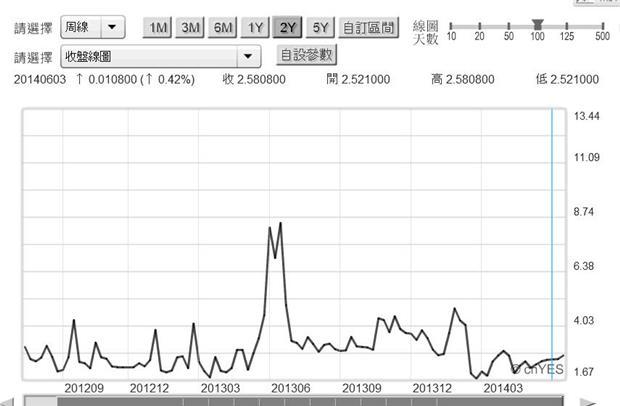

圖一:中國上海隔夜拆款SHIBOR定盤利率,鉅亨網金融

貨幣市場利率以期間區分為:長期利率、短期利率。最短期市場利率,是為銀行同業「隔夜拆款利率」(以下簡稱:隔夜拆)。銀行體系間每天有資金融通問題,彼此間有短期一天或兩天借貸往來,以解決短期資金鬆緊情勢。隔夜拆款利率變化,可以輔助判斷貨幣市場利率變化的中長演變趨勢。本文認為,美國十年期公債殖利率趨勢,是全球貨幣市場資金寬鬆或緊縮先行指標;但在金融銀行體系中,隔夜拆是銀行體系最重要利率指標;如果隔夜拆利率上陽,代表銀行可貸資金趨緊。

貳、隔夜拆利率是金融市場多空重要指標!

隔夜拆利率是貨幣市場敏感指標。以圖一,中國上海金融市場人民幣隔夜拆款利率周曲線圖說明。由圖一可見,近幾年來上海或中國貨幣市場資金需求,兩次高峰期為:一、2013年6月3日,隔夜拆利率為8.284%。二、2013年6月17日,隔夜拆利率為13.444%。除此之外,平常人民幣隔夜拆款利率水準約為4.03%。這兩次異常現象,肇因於FED當2013年5月QE退場宣告。三、在這兩次後,上海隔夜拆利率只有在,2014年1月27日再達4.8%,此後再歸於正常水準。近期隔夜拆利率,呈現低檔爬升無力趨勢;亦即自2014年 2月起,上海金融同業拆款利率即緩緩下降,近期更因人民銀行微調寬鬆政策而下跌。

2014年初起,中國國務院與國際投資機構,同時認為未來幾年中國經濟成長趨勢仍將緩緩下降。經濟學家與金融市場預期,中國人民銀行將在第二季降低存款準備率,因此銀行同業間資金呈現寬鬆,不再受美國FED的QE退場政策影響。而中國人民銀行的確也在第二季,實施「定向降準計畫」(Targeted RRR Cut),也就是對特定幾家銀行,法國興業、中國招商與民生銀行等,降低存款準備率。因為中國國營企業融資調度,大多已由國營銀行全力支持,只要國家重點政策所支持之產業,則大型企業資金融通不成問題。中國企業資金吃緊現象,在於中小企業與影子銀行。中小企業會受到中央經濟發改委產業調控政策、去泡沫化波及;而影子銀行與地下金融多與房地產或資產投資、投機有關。房地產的短線炒作資金,大多來自影子銀行、它是投機資金調度白手套。

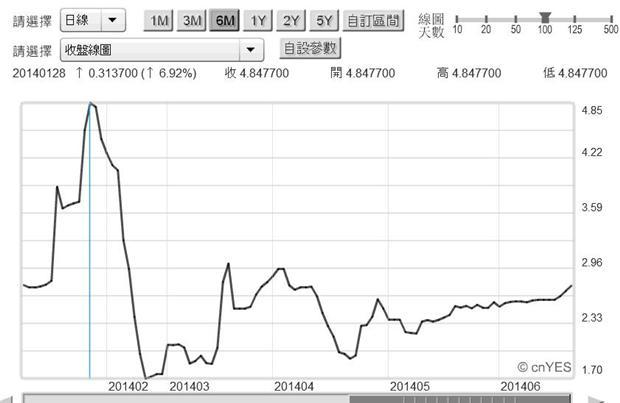

圖二:SHIBOR拆放款市場定盤隔夜日曲線圖,鉅亨網金融

國際投資銀行經濟學家預估,以這三家銀行規模,人民銀行存準率下修50個基本點即0.5%的存準率,將可以釋放出360億人民幣以上資金。經濟學家估計以此筆資金,再加上過去在錢荒之際人行所釋出600億人民幣資金,總計人民銀行共釋出960億以上人民幣。可見,中國大陸產業經濟雖仍在進行宏觀調控,但在貨幣市場中還可維持適度寬鬆。2013年5月FED宣告QE退場時,人民銀行並沒有加大寬鬆政策動作,而一直到6月金融市場發生錢荒後,才以「逆回購」措施舒解資金緊張情勢。

而2014年,人民銀行則選在FED的QE退場過程已經進行到一半後,才祭出「定向降低存款準備率」寬鬆政策。中國人民銀行認為,此舉將可改善農業與中小企業資金調度及產業發展,及解決影子銀行問題;但不會讓多數企業再感受,這是為積極刺激經濟。國際投資銀行認為,這種「定向降準計畫」有其瑕疵與不確定;因為人民銀行很難完全掌控,這幾家民營銀行放款對象;人民銀行最後,還是要全面調降存款準備率,才能將經濟緩着陸工程畢竟其一役。

叁、倫敦美元隔夜拆利率微揚反應QE退場?

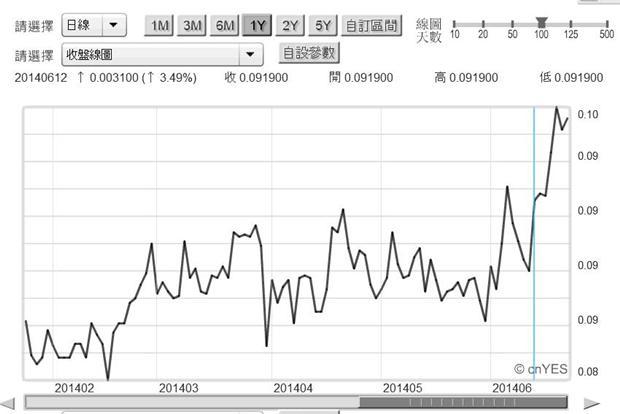

圖三:倫敦拆放-美元隔夜拆款利率,鉅亨網金融

再以全球歷史最悠久、最大國際金融中心英國倫敦為例。倫敦金融市場是全球外匯交易重鎮。目前,以美元及英鎊為主要貨幣資產為買賣標的,未來則將加上人民幣;倫敦近期已再成為人民幣離岸結算中心之一。在FED的QE退場下,由此全球最大貨幣市場,倫敦美元金融隔夜拆利率,已可感受到資金稍緊趨勢。由圖三可見,近期美元隔夜拆款利率緩慢上揚;我們認為,這是因為受美國QE退場影響,因此在倫敦拆款市場中,美元拆款利率未來趨勢仍將再微幅上揚。以圖三再現,平日美元隔夜拆款利率為大多在0.08%至0.09之間,近期已爬升到0.1%。

其實隔夜拆款利率,也是短期金融市場情勢穩定與否判斷重要指標。在1997年亞洲金融風暴(Asian Financial Crisis)時,國際熱錢在亞洲各國金融市場中進行套利Arbitrage的行為模式,即賣出亞洲各國股票;將泰銖、港元、新台幣等兌換為美元,回流到美元資產。因此,造成短天期美元貨幣需求增加,亞洲各國貨幣市場美元隔夜拆利率上漲。美元是全球通用貨幣,也是各國央行最主要發行準備;美元需求暴增、即意謂金融市場未來情勢保守,熱錢避居美元去。

貨幣短期急速貶值形勢一旦形成,通常就會被避險基金(Hedged Fund)視為放空機會。如亞洲金融風暴中泰銖、或港元等。而貨幣放空行為方式,即為借入將會貶值貨幣;在確定貶值後、再以強勢已升值貨幣,還回原借入貨幣之本金與利息,賺取短期巨大匯差。例如,我們如果確信日元將會貶值到124兌1美元,則此時以102日元兌1美元借入本金1,020萬日元;等同借入10萬美元。當日元貶值至124兌1美元後,則不計利息、只需以8.2萬美元就可還回本金,其中1.8萬美元就是匯差利得。這是所有避險基金最理想化沽空手法,在歐元整合前,欲加入歐元國家多需對馬斯垂克條約進行全民公投,而各國貨幣與歐元理論價格關係存在顯著落差;被高估的歐盟國家貨幣,曾遭到避險基金放空、取得匯差利益;量子基金一戰成名!

各國央行也多明白,這種沽空方式最大風險在於「借款利率」。因為一旦當地國家中央銀行,將本國貨幣借款利率大幅拉高,則借款人「以空沽空」的套匯成本將迅速上揚,若硬要沽空則得不償失。在亞洲金融風暴期間,各國央行多以壓迫金融業同業拆款利率,以此嚇阻避險基金套利動機,避免該國金融情勢失控。因此,各國在對抗國際熱錢狙擊本國貨幣最常用手段,就是迅速關閉重貼現窗口,迫使金融業隔夜拆利率提高,逼使國際熱錢,需以異常高水準利息成本借入本國貨幣。最後,促使該國金融市場隔夜拆利率異常上揚。

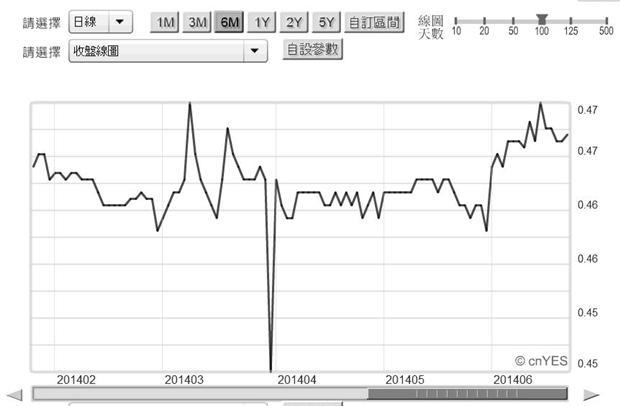

圖四:倫敦金融市場-英鎊隔夜拆款利率曲線圖,鉅亨網債券

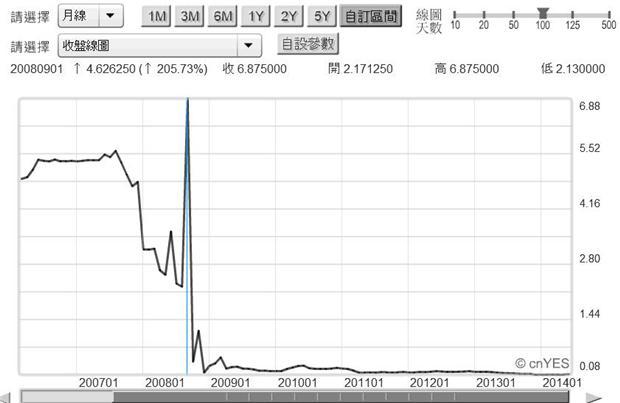

以圖三與圖四之間比較,即可見到近期英鎊與美元,在全球金融市場的資金鬆或緊。就目前兩種貨幣的隔夜拆利率,目前一點多還談不上異常;但,顯然美元資金相對較緊張。由圖五倫敦美元拆款利率月曲線圖,在2009年全球金融風暴時,當年9月美元隔夜拆利率竄升到6.88%。2008年前兩年,全球經濟景氣處在史上最繁榮階段,強勁的投資動機與計畫,引發資金大量需求,美元隔夜拆利率也一直維持在5.5%水準。2007年底隔夜拆利率一度下降,到未多久就大幅異常上揚。美元隔夜拆利率的穩定或異常,是全球金融情勢穩定與否指標。同樣,各國內部隔夜拆利率異常與否,也是該國金融情勢穩定指標。

圖五:倫敦金融市場美元隔夜拆款利率月曲線圖,鉅亨網金融

拆款利率的變化也可以做為景氣復甦的衡量指標,當企業對於景氣感到樂觀,對資本支出信心轉強後,就會由資本市場或以間接金融(Indirect Finance)方式籌措資金。當這種籌資行為全面性展開時,資本市場股價將會上揚,而各銀行也會感受強烈資金需求,貨幣市場隔夜拆款利率也會上揚。當存款的去路旺盛時,則金融機構因為資金的需求繁忙,同業隔夜拆利率進一步提高;需要更長期穩定資金供應其放款。此時金融體系將擴大對資金需求,就會以調高定期存款利率,以吸收較多存款,供應企業資本支出。唯有進行到此刻時,社會大眾才會感受市場利率的確上揚,確實已經進入升息循環。

肆、結論:空頭其實笑裡藏刀、下跌風險隱藏在QE退場中!

因此,升息循環步驟是:一、美國十年期債券殖利率居高不下。二、美元在倫敦金融市場隔夜拆利率緩慢上揚。三、美元指數由低檔趨近80以上。四、債券與股票價格由高檔下滑。五、定期存款利率升高。如圖六,美元指數在2013年5月13日之84.27,或是2013年7月1日之84.75,是為升息循環的重要參考判斷臨界值。

圖六:美元指數周曲線圖,鉅亨網金融

最後,當主要貨幣定期存款利率全面上揚後,表示全球貨幣市場資金,已經全面趨於緊峭。此時銀行體系可能偶爾會有,同時資金緊張需求。於是中央銀行必需開放重貼現窗口(Rediscount),降低重貼現率;或是進行公開市場操作,買進各家銀行庫存公債或資產、釋出資金,以應付企業資本支出資金需求。但此時此刻對金融投資而言,是情勢已發生、機遇已過去(Pass Away):一、在市場利率已然上揚開始,雖然股價陪同上揚,公司因為資本支出擴增、股價虎虎生風;但,合理本益比將會下降。二、以FED所預估三年後Fund Rate達3.75%之盤算,空頭其實是「笑裡藏刀」、股債市下方風險隱藏在QE退場中!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇