【肖祖星(焦煤焦炭組)】焦煤焦炭逢高沽空策略不變

鉅亨網新聞中心

近期隨著焦煤焦炭期貨價格跌破上市以來新的低點后,其價格開始表現一定的企穩反彈走勢,不少券商煤炭分析師也較樂觀地認為焦煤焦炭價格迎來觸底反彈行情。而訊息面上似乎也支撐較強,如今年上半年,我國已有9個省份出現煤炭的全行業虧損,全國煤炭企業虧損面超過70%,山西、內蒙、陜西等主要煤炭大省前期紛紛采取各種救市政策。近期發改委與中國煤炭工業協會組織14個特大型煤企主要領導座談會,力爭將今年的煤炭產量壓減10%以上。在近期煤炭行業訊息面上相對利好較多的情況下,焦煤焦炭價格是否真的將出現大幅反彈行情還是技術上的反抽,筆者認為當前焦煤焦炭價格的走勢更多取決於需求端的變化,供給端上的好轉充其量短線利好,在需求端繼續走弱的背景下,焦煤焦炭期價下行的大趨勢難以改變。

(1)煉焦煤平衡表出現供給短缺,但源頭壓力不減

從統計局數據來看,2014年6月全國原煤產量環比上月小幅減少200萬噸為29800萬噸,而煉焦精煤產量未有明顯變動,6月產量為5302.39萬噸,環比小幅減少0.11%。進口方面,6月底煉焦煤進口量為572萬噸,較5月份小幅下降2.72%,供給方面整體表現小幅下降的態勢。而需求方面因6月份焦炭產量較5月增長190.8萬噸,環比增加4.87%,需求方面的增速大於供給方面的增速從而導致6月份的煉焦煤呈現供不應求的局面,6月整個煉焦煤缺口為166.91萬噸。

盡管從供需平衡上看,煉焦煤供需矛盾有所緩解,但作為產煤大省的山西,其產量依然過大,6月山西煤焦洗精煤產量合計為1114.16萬噸,較5月份大幅增加了343.7萬噸,其中山西焦煤、同煤等5大集團煉焦洗精煤產量為727.53萬噸,較5月份增長了123.77萬噸。山西焦煤大礦6月底煤炭庫存為536.36萬噸,環比上月增加5.63%,持續攀升局面。從產煤大省的產量與庫存來看,其供給端源頭壓力並沒有得到明顯改觀。考慮到近期煤企限產訊息面較多,后期對於煤企的限產力度應給予積極的關注。

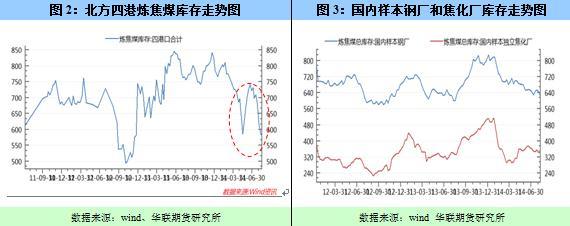

(2)流通中的煉焦煤庫存量呈較大的下降幅度

近期港口煉焦煤庫存呈一定的下行趨勢,8月25日,北方四港煉焦煤庫存合計為524.3萬噸,較前一周下降了56萬噸,連續6周出現環比下降走勢。而鋼廠和焦化企業煉焦煤庫存也較呈現小幅下降趨勢,8月22日,國內樣本鋼廠煉焦煤庫存為610.75萬噸,較上周下降11.35萬噸;國內樣本獨立焦化廠煉焦煤庫存為352.43萬噸,較上周小幅上升8.06萬噸。由於下游焦炭與鋼材價格的持續低迷,年后焦化企業和鋼廠均保持低庫存規則,國內樣本鋼廠和獨立焦化廠中的煉焦煤周平均庫存可用天數也從年后的21天下降到目前的15天左右。從近期各流通環節庫存的下降情況來看,當前煉焦煤的供需矛盾確實得到一定的改善。

(3)國內煉焦煤價格維持下跌格局,進口煤止跌

年后以來,全國煉焦煤便一直處於下行趨勢之中,近期仍表現一定的加速下跌趨勢。其中,1/3焦煤全國平均價8月25日報價為755元/噸,比7月初的801元/噸下跌了46元/噸;焦煤全國平均價8月25日報價為737元/噸,比7月初的804元/噸月環比下跌67元/噸;肥煤全國平均價8月25日報價為759元/噸,比7月初的820元/噸月環下跌61元/噸;瘦煤8月25日報價為607元/噸,比7月初的654元/噸月環比下降47元/噸;氣煤全國平均價8月25日報價為657元/噸,比7月初的691元/噸月環比下降34元/噸。由於下游焦企與鋼企采購積極性較低,而煤企的產量與倉庫方面持續高位運行,從而煤企出貨壓力一直較大,主動性降價搶占市場成必然選擇,近月來煉焦煤保持下降走勢。進入8月份后,雖然大部分地區煉焦煤價格表現較強的企穩走勢,但山西焦煤集團掛牌價格自8月1日起下調50-80元/噸,降價促銷的競爭依然存在,煤價也將繼續延續弱勢下行趨勢。

進口焦煤方面,8月25日,京唐港澳大利亞產主焦煤(a9%,v26%,0.4%s,g87,y15mm)庫提價為890元/噸,較7月初的920元/噸小幅下降30元/噸,而澳大利亞產:優質低揮發硬焦煤(csr71%,v21.5%,a9.3%,s0.5%,p0.045%,)中國到岸現貨價為123.5美元/噸,較7月初121.75美元/噸小幅上漲1.75美元/噸。一方面反映由於進口煤的質量相對較高,其價格相對於國產煤也表現較為堅挺。另一方面也反映在國內煤價的深跌后,進口煤的成本優勢開始降低,后期進口煤對國內煤的價格沖擊也相應減少。

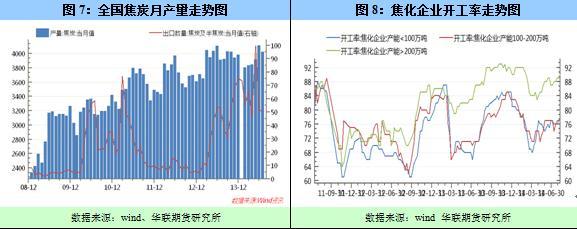

(4)焦炭產量持續增加,開工率持續走高

7月,全國焦炭產量4024.33萬噸,環比減少85.17萬噸,雖有所下降,但較1-5月份的產量來看仍是高位,近兩個月連續高於4000萬噸仍反映焦化企業的生產熱情難以消退。前期因出口方面數量較大,相應減緩了國內焦炭供給上的壓力,但近期焦炭出口增速回落較快,對國內焦炭壓力的緩解作用也相應減弱。焦炭供給方面的小幅增加主要原因是焦化企業開工率近月保持小幅回升態勢,8月22日,其中產能小於100萬噸的開工率為76%,較6月初的74%小幅增加2%;產能在100萬噸-200萬噸的開工率為76%,較6月初持穩;產能大於200萬噸為90%,較6月初小幅增加2%。從焦炭產量和焦化企業的開工率來看,當前焦炭供給量依然處於擴張的階段,對於上游焦煤來說相對利好,能保持一個穩定的需求態勢,但對於焦炭行業來說,如果下游鋼廠的需求增速低於焦炭增速,則焦炭供給壓力仍將增加。

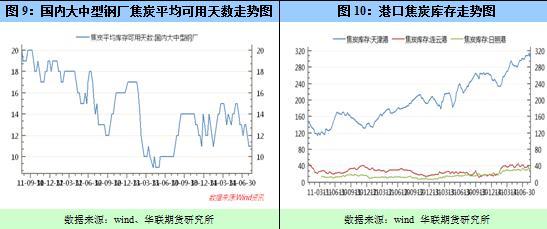

(5)焦企與鋼廠焦炭庫存小幅回落,港口焦炭庫存壓力不減

從焦化企業自身庫存來看,當前焦化企業的庫存較低,其出廠壓力相對較小,8月15日,華東、華北等六個地區獨立焦化廠庫存總和為7.36萬噸,較7月初的13.55萬噸下降了6.19萬噸,整體呈現一個下行趨勢。而與現貨商的交流也知目前華東地區、華北地區焦炭現貨價格已經企穩50余天,焦企呈產能高企,庫存雙底,運行良好的特點。相對於焦企庫存較低,鋼廠也因對原料低庫存管理的加強保持焦炭的隨用隨采政策而庫存較低,近期國內樣本大中型鋼廠的焦炭可用天數為11天,較7月初的13天小幅下降2天,可見鋼廠焦炭庫存相對處於低位。但從流通中的港口庫存來看,天津港(600717,股吧)庫存前期一直處於上升趨勢,近期也開始表現一定的回落走勢。8月25日幾個主要港口焦炭庫存量如下:天津港295萬噸較前一周下降了7萬噸;連云港(601008,股吧)28萬噸較前一周下降2萬噸;日照港(600017,股吧)32萬噸較前周下降了1萬噸。三港口庫存總量為355萬噸,較7月初的377.7萬噸小幅回落17.7萬噸,雖有所下降,但數量之大仍然是當前焦炭的主要供給壓力。

(6)焦炭價格持穩,近期焦企表現上漲意愿

近期焦炭主流價格基本保持持穩走勢,天津港準一級冶金焦到廠含稅價為1155元/噸,較7月初持穩;唐山地區二級冶金焦含稅到廠價為1065元/噸,較7月初持穩。其他幾個地區一個月來也表現持穩,太原準一級冶金焦報價持穩為990元/噸,二級冶金焦為890元/噸(出廠價含稅);長治準一級冶金焦報價持穩為980元/噸,二級冶金焦持穩為860元/噸(出廠價含稅)。由於現貨價格近50天左右都基本保持持穩走勢,而焦化企業出貨壓力減少,近期焦炭市場情緒開始有所好轉,市場傳聞唐山、邯鄲地區企業預想上漲焦價10-15元/噸的的意愿,但目前仍處於同鋼廠商談之中,若能漲價成功,則對焦價帶來一定的提振作用。

(7)下游需求表現持穩,需求再大幅提高可能性降低

焦煤焦炭主要用於鋼材領域,而粗鋼產量的變化直接關係到焦煤焦炭需求的變化,鋼鐵行業經過2012-2013年的洗牌后,前期鋼鐵行業的新增產能也大部分相繼釋放完畢,粗鋼產量表現較為平穩。今年4月份以后,全國日均粗鋼產量基本維持在220萬噸左右,並沒有出現較大的大起大落。而從鋼廠的高爐開工率來看,年后出現v型走勢后,近期也表現穩定的走勢,8月25日全國高爐開工率為91.57%,較7月初的91.19%稍回落0.38%;唐山地區高爐開工率為90.48%,較7月初的88.25%稍增長2.23%。從鋼廠的開工率和全國粗鋼產量來看,鋼材產量對上游原料焦炭需求保持平穩,后期鋼廠產量的變化也將影響到對焦煤焦炭的需求變化。

鋼廠受新增產能的基本釋放,其產量大幅增加的幅度越來越有限。據統計數據顯示黑色金屬冶煉及壓延加工業累計同比在2014年均出現下滑走勢,且5-7月降幅分別達到-12.8%、-8.4%和-8.3%。因此預計后期鋼鐵行業擴大產量的可能性基本不具備,下游需求不足仍將成為原料價格的重要壓力。但鋼廠是否仍將保持近期高位的產量呢?我們先分析下鋼廠的利潤走勢變化情況,7-8月份是鋼材的需求淡季,但鋼廠在原料鐵礦石、焦炭價格的下跌中,鋼廠利潤表現尚可,不過在本周鋼坯現貨價格出現近80元/噸的暴跌后,鋼廠利潤開始出現收縮。隨據筆者成本跟蹤模型可知,今年鋼廠在原材料價格持續走低的支撐下利潤不斷走好,前期利潤仍維持在150-200元/噸左右,近期利潤回落到100元/噸附近,鋼廠在下行下擴產動機減弱和相應加大對原料焦煤焦炭的打壓力度。

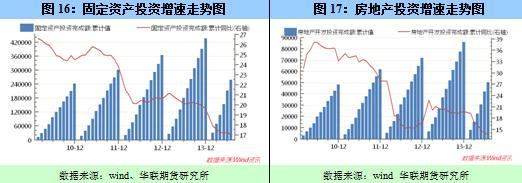

(8)宏觀經濟的趨弱將決定煤焦價格的下跌走勢

在煤焦鋼產業鏈中,由於供給端一直處於過剩階段,整個產業鏈的價格上漲動力取決於需求端的傳導,因此焦煤焦炭價格的漲跌也主要看鋼材對它的需求變化,而鋼材價格的變化又取決於房地產行業的需求變化,房地產行業的走好與走壞直接影響整個產業鏈的價格走勢。

8月13日,國家統計局公布7月份宏觀經濟月度數據,從各項數據來看,近期宏觀經濟數據再次利空於黑色產業鏈,導致近期產業鏈各品種主力合約價格均創前期新低。其中,2014年1-7月份,全國固定資產投資同比名義增長17%,增速比1-6月份回落0.3%,全國房地產開發投資同比名義增長13.7%,增速比1-6月份回落0.4%。7月份,房地產開發景氣指數為94.82,比上月回落0.02點,固定資產投資增速與房地產投資相關數據同前期預期基本一致,仍處於下滑頻道之中。而7月人民幣貸款增加3852億元,同比少增3145億元,並創下2009年以來新低。三項數據的回落說明當前宏觀面依然不容樂觀,房地產市場的持續調整,不僅帶來了較大的經濟增速下行壓力,也增加了金融機構惜貸的風險,后期應警惕社會融資與房地產的調整相互強化,形成需求下降--房價下跌--信用緊縮--需求再下降的反饋。

據易居研究院8月12日的報告顯示至7月底,監測的35個城市新建商品住宅庫存總量為26594萬平方米,環比增長1.4%,同比增長22.8%。35個城市中,有30個城市庫存出現了同比增長現象,月度新增供應量大於成交量。房屋新開工面積的減少和存量的持續增長基本可以預計房地產的冬天還在后面,鋼材需求的減弱也促使鋼廠降價促銷規則不變,鋼價的下跌將傳導到原材料焦煤焦炭價格上。

總結與操作規則,當前煤炭行業由於虧損面較大,各煤炭大省紛紛采取降低稅負、限產保價等的救市政策,供給端源頭上的減弱給予市場一定的暇想空間。而焦煤焦炭流通中的庫存開始呈現下行的趨勢,基本面呈現好轉的跡象也對焦煤焦炭價格的企穩帶來一定的提振作用。但筆者認為當前影響焦煤焦炭價格走勢的主要因素不在於供給端,而是取決於需求端的變化,鋼廠粗鋼產量難以擴大,房地產數據的持續惡化將通過鋼材傳導到焦煤焦炭層面,因此焦煤焦炭大的趨勢仍以下跌為主,短期局部基本面的改善難抵需求端的低迷。操作上焦煤1501合約、焦炭1501合約均可背靠上方m60、m20日均線壓力位下逢高建倉沽空,同時注意把握好倉位的大小。預計后兩月j1501與jm1501下跌目標位分別為1060與760。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇