鉅亨網新聞中心

5月份在美國陳豆庫存較低和國儲拍賣價格好於預期的推動下,主力合約1501連漲七個交易日,從4260元/噸攀升至4670元/噸,但6月份從高位大幅回落。目前多空資訊交織,國內國儲拍賣成交量和價格不斷下滑利空大豆,較低的直補價格將使主產區大豆種植面積減少,又為大豆價格提供支撐,國外短期內歐美陳豆庫存維持在低位,但歐美大豆新產量的預期大幅增加,未來將給國內大豆施壓。短期或維持高位震盪,操作上,短線高拋低吸,關注1501合約在4400的支撐位和4600的壓力位,長線逢高版面空單持有,穩健者也可以嘗試做多1409合約做空1501合約的跨期套利操作。

一、大豆拍賣量價齊跌施壓期貨

根據中國糧油交易中心公告,6月17日在安徽糧食批發交易市場及其聯網市場舉行的國家臨時存儲大豆競價銷售交易,計劃銷售大豆358558噸,實際成交72852噸,成交率20.32%,其中:2010年大豆計劃銷售54474噸,實際成交2640噸,成交率4.85%,成交均價3978元/噸;2011年大豆計劃銷售304084噸,實際成交70212噸,成交率23.09%,成交均價4064元/噸。

近兩個月國儲局多次拍賣大豆,銷售的主要是2010年的陳豆,近兩次拍賣開始銷售2011年的大豆。5月初大豆拍賣價格成交率和價格都超過市場預期,提振了大豆期貨價格上漲。但是之后拍賣成交量和成交率快速下滑,拍賣價格也一路走低,從4300元/噸跌至4000元/噸附近,反應了市場對后期大豆價格走勢偏悲觀。

二、主產區黑龍江大豆種植面積將繼續減少

中央1號檔案啟動東北和內蒙古大豆目標價格改革試點的要求,發改委、財政部、農業部聯合發布2014年大豆目標價格為每噸4800元。今年秋天大豆收割開始執行大豆目標價格直補政策,取消臨時收儲政策,生產者按市場價格出售大豆。直補政策的目的是抑制國內大豆種植面積下滑,目標價格補貼政策直接針對豆農,把種植大豆收益不足的部分補償給豆農,而且補償款直接發給豆農,避免了中間商的壓等、壓價,對穩定播種面積有利。

但是根據多方機構實地民調顯示,今年黑龍江省大豆種植面積預估2970萬畝,較去年下降330萬畝(約10%)。今年的大豆面積下調比例較過去五年有所縮小,主要受部分地區已經降至相對低位影響。按照去年全省大豆平均減產15%-20%計算(因江河流域發生特大洪水及內澇),去年全省大豆總產330萬噸水平。

直補價格短期內沒能有效提高豆農種植的積極性的原因是多方面的,首先雖然每噸4800元的目標價格較去年臨儲收購單價高出200元,仍不及農民5200元/噸的心理價位。大豆單產仍然較低,簡單測算,大豆目標補貼價格4800元/噸,每公頃大豆地可產2噸水平,在新大豆市場收購價格低於目標價格時執行補貼差價,則如果未來大豆收購4000元/噸,每公頃需補給農戶1600元補貼費用。單純的大豆種植收益有所提高,但是從種植比較效益看,仍是落后於玉米的收益。另外,政府宣傳不到位,經調研發現部分豆農不知道有直補政策。

直補政策對大豆價格的影響比較復雜,如果直補價格較低,較低的直補價格短期施壓大豆價格,將打擊豆農種植積極性,但是收割時期供給減少,將使遠期大豆價格受到支撐,反之亦然。直補政策下的大豆價格仍然不是完全市場化的,政府需要提高確定直補價格的透明度。

[NT:PAGE=$] 三、國外因素短期利多長期利空

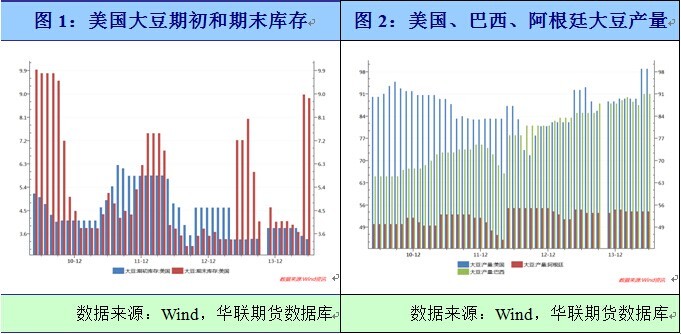

6月11日美國農業部在報告顯示,2013/14年度大豆期末庫存調低到了1.25億蒲式耳,比5月份預測值低了500萬蒲式耳,原因在於壓榨量高於早先預期。此外,2013/14年度美國大豆進口量創紀錄,也有助美國大豆壓榨廠勉強熬過青黃不接的時段。

美國農業部在這份報告里沒有對2014/15年度供需數據做出顯著調整,報告稱,美國陳豆供應將降低到只夠兩周的用量,但是新豆產量將達到創紀錄的36.35億蒲式耳,這將導致2014/15年度的大豆期末庫存大幅攀升。美國農業部預計2015年8月31日時的大豆庫存將達到3.25億蒲式耳,高於今年的1.25億蒲式耳。周度作物進展報告顯示,大豆新作種植率與優良率均高於去年同期,美國中西部天氣良好,利於作物生長,令美國大豆承壓。

阿根廷和巴西大豆收割工作接近尾聲,igc報告上調南美大豆產量預估,預計2014/15年度阿根廷大豆供應總量為5790萬噸,預計2014/15年度巴西大豆供應總量為8870萬噸,均高於之前的預測。

后市全球大豆供給較充裕,對大豆價格施壓。但是短期內仍受到美國大豆低庫存的利多影響,短期內仍有上沖動能。

三、下游需求對大豆利多有限

在油脂價格表現低迷背景下,為消化成本壓力,壓榨企業主動挺粕成為唯一的選擇。雖然近期國內粕價大幅上漲,但油脂價格依舊疲軟,國內油廠大豆壓榨盈利依舊虧損。5月豆粕的持續走強是油廠持續轉移大豆成本的過程,盡管下游飼料企業已經提高豆粕庫存量,但議價能力的缺失使得其不得不被動接受當前豆粕價格的持續走高。

數據顯示,豬價、飼料價格從5月初開始暴漲,但5月15日豬價開始下跌后,玉米、粕類價格並未下跌,一直呈現上漲之勢。6月18日據豬價格網統計,全國出欄瘦肉型生豬價格均價至12.82元/公斤,較去年跌10.80%,全國豬料比價為3.80:1,豬糧比價4.97:1,同比分別跌13.43%、18.04%。自繁自養出欄頭均盈利至-180元/頭,養殖戶拿到豆粕零售價4.06元/公斤,玉米、配合料價同比分別上漲5.96%、0.31%。如果豆粕繼續大幅走高,下游養殖戶經營壓力較大。

[NT:PAGE=$] 四、預計6月國內大豆進口增加

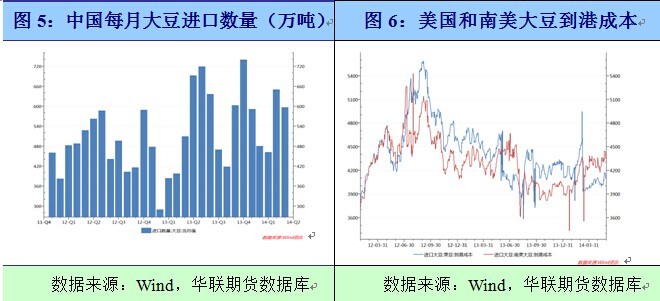

因國際大豆價格走高,中國5月大豆進口量料溫和減少。海關初步統計顯示,2014年5月中國進口大豆597萬噸,低於4月的650萬噸及此前預估的640萬噸,較去年同期的510萬噸增加17.1%。2014年1-5月中國累計進口大豆2,782萬噸,去年同期為2,060萬噸,同比增加35%。

5月中國大豆進口成本繼續環比上升,2014年5月中國進口大豆到港平均價格為607美元/噸,較4月價格繼續上升2美元/噸,連續第5個月環比上升,為今年以來最高,折合到港完稅成本約4,450元/噸。

根據船期統計,2014年6月中國進口大豆到港量預計約635萬噸,高於5月的實際到港量597萬噸,為今年以來月度到港量次高水準,但低於去年同期(2013年6月)的實際到港量693萬噸。

大豆進口的增加將限制大豆價格的漲幅,進口成本上升將為大豆價格提供支撐,隨著國家推行大豆價格的市場化,國內大豆和國外同質大豆價格有望歸一。

五、厄爾尼諾對農產品(000061,股吧)影響區分對待

今年以來,關於厄爾尼諾發生的概率以及強度不斷被氣候組織和專家上調。雖然目前厄爾尼諾尚未出現,但其影響力已波及全球,一些嗅覺靈敏的游資早已提前版面。據國家氣候中心監測數據顯示,赤道中東太平洋(601099,股吧)大部海溫今年5月份和常年平均值相比偏高0.5度以上,已有厄爾尼諾狀態的跡象。但天氣很難預測,洋流的運動並不一定有規律,過度炒作的風險很大。

歷史上出現的幾次厄爾尼諾都導致了全球大部分農產品出現嚴重減產的情況,並由此引發了農產品大牛市。但是筆者認為厄爾尼諾對農產品的影響要區分對待,一般而言,厄爾尼諾可能導致巴西、印度的蔗糖減產,東南亞的橡膠及棕櫚油減產,阿根廷大豆增產、澳大利亞的小麥減產。價格上,可能會導致全球白糖、棕櫚油、橡膠、小麥價格上漲,導致阿根廷大豆價格下降。比如在2012年,美國大豆的價格一度被炒得很高,但實際上大豆並沒有因為厄爾尼諾出現減產,相反后來有關部門還發出增產的資訊。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇