鉅亨網新聞中心

一、外盤: 美豆在收割確定前延續尋底過程

1、美豆平衡表及潛在變動

(1)靜態平衡表

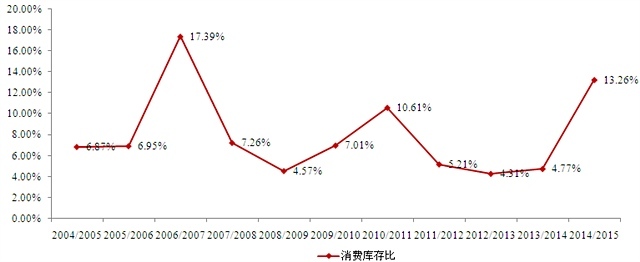

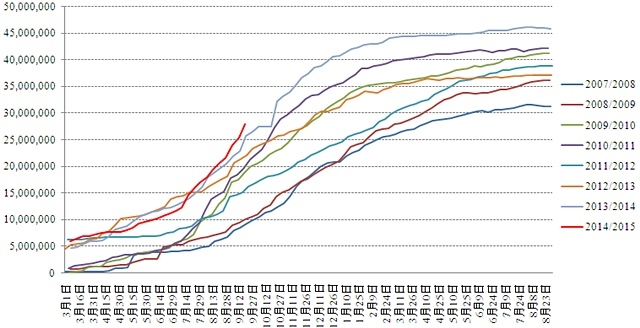

圖1 美豆庫存消費比(歷年9月數據)

美國農業部9月供需報告大幅上調美豆單產至46.6蒲式耳/英畝,報告雖然上調了美豆出口與壓榨,但上調幅度不及產量增幅,美豆期末庫存攀升至4.75億蒲式耳。9月報告顯示美豆庫存消費比為13.26%,是近十年來的次高點。以usda9月報告數據靜態推算,價格區間底部在855-900美分,低於855概率不足10%。

(2)供給端潛在變動

9月報告預估的美豆單產是歷史最高點,且大幅高於歷史同期的次高點。但從往年報告規律來看,美國農業部極少出現連續三次上調美豆單產的情況,而且單產如此高的預估也讓市場產生了部分質疑。因此我們偏向認為后續報告繼續上調美豆單產的可能性不大。 圖2 美豆單產(噸/公頃)

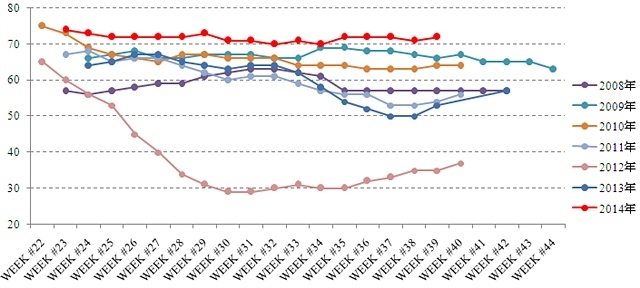

另一方面,美國農業部最新一周公布的大豆作物優良率為72%,與8月底的作物優良率一致。美豆單產與作物優良率相關性較高(相關係數約0.75),從這個角度來看,美國農業部10月報告預估單產不變的可能性較大。 圖3 美豆優良率  數據來源:nass

數據來源:nass

(3)需求端潛在變動

9月報告雖然上調美國大豆出口和國內消費,但相較10/11季度(同期次高單產年份)需求的調整來看,本季度美豆需求繼續上調可能性較大,畢竟低價格容易刺激國內消費與美豆出口。

圖4 美豆總需求預估(百萬噸)

另一方面,截止9月18日,2014/2015季度美豆簽約量已經為2800萬噸,較去年同期增加9%左右。美國9月農業部報告估計2013/2014季度美豆出口為4477萬噸,以9%的增長率計算,2014/2015季度美豆的出口量將達到4880萬噸,而9月報告預估的2014/2015季度的美豆出口為4627萬噸。從這個角度來看,美豆出口繼續上調可能性較大

圖5 美豆總需求預估(噸)

2、cftc資金:基金

截止9月23日,美豆總持倉75萬手,基金凈多為-3.11萬手,是歷史罕見水平。

圖6 cftc:美豆基金凈多(新舊合約中的舊合約)  數據來源:cftc

數據來源:cftc

3、季節性:不排除低點出現在11月下旬后

圖5 美豆往年下半年出現低點的具體日期

數據來源:富遠行情

4、美豆小結

美豆當季大豆豐產在逐步落實,usda預估南美明年春季大豆繼續擴大面積,這樣豆類油脂全面過剩。以usda9月報告數據靜態推算,價格區間底部在855-900美分,低於855概率不足10%。往年豐產年份的季節性來看,不排除年底出現低點的可能性。若不出現中國持續大量購買,預計10月份底部弱勢震盪為主。

二、國內豆粕:供給充裕暫難走出獨立行情

1、國內供應充裕

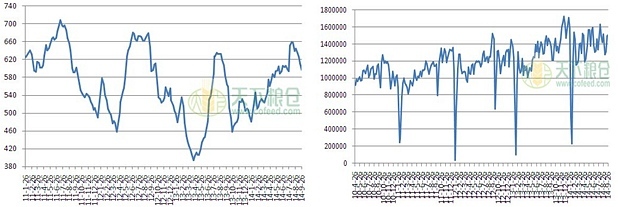

(1)全國大豆結轉庫存與周度壓榨量

9月大豆壓榨開機率維持50%左右,與8月大體接近,同時也接近去年9月的平均開機率。

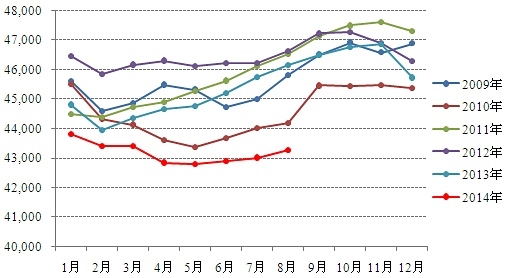

9月大豆到港量較上月減少,而9月開機率較8月維持不變,進口大豆庫存量因而較上月大幅下降,其動態變化與往年歷史同期表現相似。當前國內進口大豆庫存總量為591.62萬噸,大體處於歷史同期的平均水平,供給充裕。 圖7 11-14年全國大豆結轉庫存(左)與周度壓榨量(右)

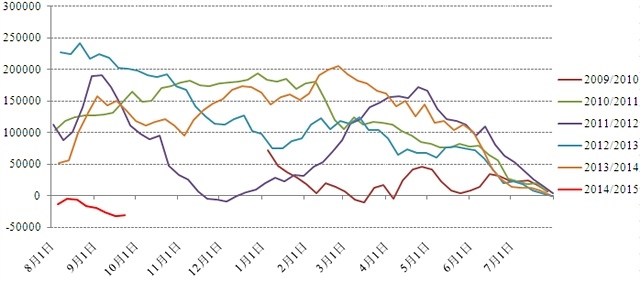

(2)豆粕庫存與未執行合同

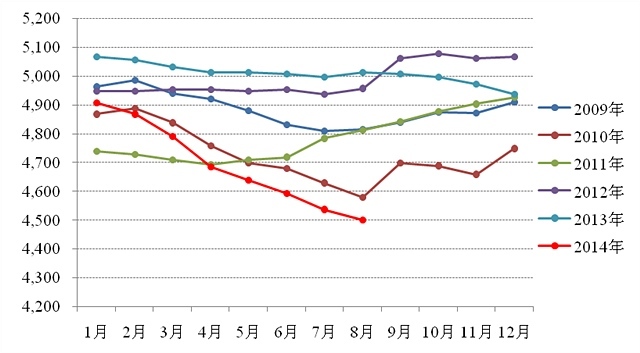

截止9月21日,豆粕庫存量較上月同期有所下降,而豆粕未執行合同量則有所增加。國內沿海主要地區油廠豆粕總庫存量73.35萬噸。豆粕未執行合同364.68萬噸,為歷史同期最高位。

圖8 11-14年國內豆粕周度結轉庫存(左)與未執行合同量(右)

2、養殖雖回暖,但進度緩慢

(1)生豬存欄與能繁殖母豬存欄

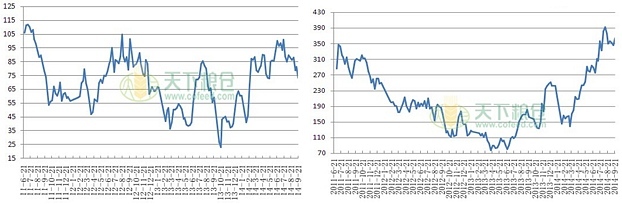

自去年11月份,生豬存欄、能繁母豬存欄大幅下滑,直至6月份,生豬存欄才開始顯現企穩現象,截止8月,生豬存欄已經連續三月回升。另一方面,能繁殖母豬存欄自去年9月開始已連續縮減11月,暫時還難以判斷9月母豬存欄是否已經企穩回升。

圖9 生豬存欄(萬頭)

圖10 能繁殖母豬存欄(萬頭)

圖10 能繁殖母豬存欄(萬頭)

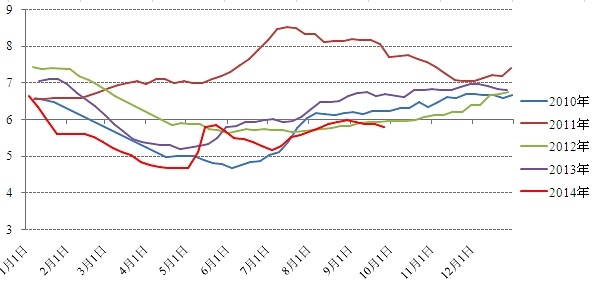

(2)豬糧比

截止9月26日,豬糧比為5.80,與8月同期大體接近。從豬糧比看,養殖尚處於虧損狀態,養殖戶的補欄積極性尚難大幅提升,我國養殖尚缺乏快速回暖條件。

圖11 豬糧比價

(3)季節性:國內低點出現時點同於美豆低點出現時點

圖12 美豆往年下半年出現低點的具體日期

![]()

數據來源:富遠行情

三、操作建議

美豆當季大豆豐產在逐步落實,usda預估南美明年春季大豆繼續擴大面積,這樣豆類油脂全面過剩。以usda9月報告數據靜態推算,價格區間底部在855-900美分,低於855概率不足10%。往年豐產年份的季節性來看,不排除年底出現低點的可能性。若不出現中國持續大量購買,預計10月份以底部弱勢震盪為主。

從庫存壓力來看,美豆當前出口銷售緩慢,庫存壓力仍在美國,國內進口壓榨利潤處在相對高位。國內庫存來看,預計年底前以去庫存為主,明年初會承受美國大豆庫存轉至國內的壓力。

具體操作上,美豆已接近9月供需數據對應的價值低點區間,豆粕以空單逢低逐步了結為主,在不出現實質性利多前,暫不推薦盲目抄底(底部時點不排除在11月下旬甚至年底出現的可能)。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇