鉅亨網新聞中心

上周usda月度供需報告和mpob月度報告如期公布,利空兌現帶來國內外油脂市場下探前期階段低點。不過隨著伊拉克緊張局勢升級帶動國際原油價格連續幾日飆升,提振了生物能源概念下的油脂市場,價格有所反彈。考慮到中長期新季大豆供應更為寬鬆、馬棕出口低迷,庫存增長的擔憂給油脂市場帶來較大利空。國內油廠開工率維持較高水平,豆油供應增加,使得正處於需求淡季的油脂市場雪上加霜,價格疲軟。目前看油脂自身供需失衡格局沒有實質性改善,去庫存化壓力巨大,短期內中東緊張局勢一定程度上促使價格被動跟漲,但中長期弱勢震盪或依舊是主旋律。

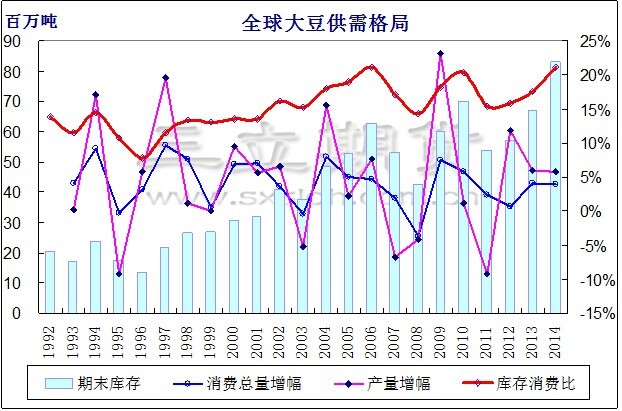

一、全球大豆產量創紀錄,奠定中長期供需寬鬆的格局

6月usda月度供需報告對大豆數據調整有限,繼續強化美豆舊作供應緊張,而新作豐產預期較強的判斷。對新作產量未做調整,但小幅下調新舊兩季美豆期末庫存。全球大豆期末庫存新舊兩季均不同程度上調,2014/15年度全球大豆期末庫存上調至創紀錄的8288萬噸,較本年度增長35%。而此前市場預計全球大豆期末庫存可能略微下調,給市場帶來利空。全球大豆產量增幅大於消費增長,使得大豆供應寬裕,中長期市場面臨下行壓力。未來市場走勢更多的是由階段性、區域性的供需狀況來決定。

目前美豆主產區土壤濕潤,天氣晴好,播種及生長較快。截至6月9日當周,美豆種植率為87%,進度快於五年均值。大豆出苗率為71%,去年同期為48%。大豆優良率74%,為近30年最高水平。最新氣象數據顯示,未來一周美國中西部天氣良好,雨水光照充足,利於大豆玉米的生長。短期內天氣不會形成市場的炒作熱點。

二、印尼棕櫚油產量大增、馬棕需求低迷、庫存增長利空油脂

usda 供需報告預測2014/15年度印尼棕櫚油生產達到創紀錄的3350萬噸,比去年增加8.1%或250萬噸。成熟的油棕地區面積預計達到創紀錄的854萬公頃,比去年增加5.2%或42.5萬公頃。印尼棕櫚油產量已連續13年穩步上升,並且這一趨勢仍將繼續下去。

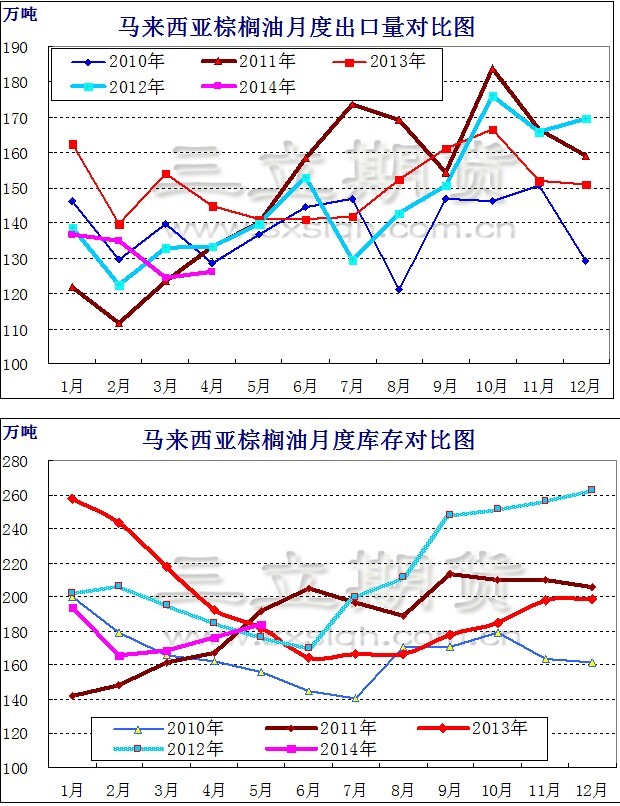

馬棕方面,受累於令吉匯率走強,需求低迷,二季度以來馬來西亞棕櫚油價格持續走弱。價格疲弱最根本原因在於需求增速不及產量的恢復增長,馬棕庫存不斷增加。mpob10日公布的報告顯示,5月馬棕產量為166萬噸,出口量為140萬噸,月末庫存環比增加4.23%至184萬噸。報告使得投資者對馬棕需求下滑、庫存增長的擔憂升級。第三方船運機構公布數據顯示,馬棕6月前10日出口量環比下降0.29%。分國別看,除中東外幾乎所有國家棕櫚油進口環比均出現下滑態勢,其中中國進口量環比減少達23.67%,反映國內需求不濟。之前市場需求炒作的齋月節將於6月底開始,目前終端買家備貨基本結束,馬棕出口短期難以改善。

三、國內大豆供應充裕、油廠挺粕拋油,豆油去庫存化緩慢

海關總署數據,5月我國大豆進口量為597萬噸,2014年前五個月進口總量2782萬噸,累計數量同比增加高達35%。雖然進口大豆顯著增加,但豆粕、豆油需求並未跟隨大幅增長,導致港口大豆庫存今年以來持續飆升,目前港口庫存高達686萬噸,為歷史最高水平,足夠國內一個月消耗量。國家糧油資訊中心對船期統計,預計6月大豆到港量635萬噸,為上半年第二大到港量。預計短期內市場將面臨進口大豆集中到港的供應壓力。

油廠方面,3月下旬開始限產抬價,下游養殖需求也開始復甦備貨,豆粕價格止跌反彈,壓榨虧損局面大為改觀,5月以來國內主要壓榨企業開工率持續抬升,帶來更多豆油供應。粕強油弱格局下,油廠傾向於挺粕拋油,當前豆油、棕櫚油商業庫存分別高達110萬噸和100萬噸,而需求處於階段性淡季,未來需求啟動需要等到8、9月份,油脂去庫存化之路漫漫。

綜上所述,油脂市場自身供應壓力依舊沉重,中東及烏克蘭地緣緊張局勢帶來的能源價格上漲預計難以撬動疲弱的油脂市場,反彈空間預計有限。后期關注7、8月份美豆能否形成天氣炒作、厄爾尼諾是否到來以及年初東南亞干旱對棕櫚油產量的不良影響是否發生,屆時將對油脂市場產生重大影響。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇