〈鉅亨主筆室〉快為生技、社網Design定價模型吧!

鉅亨網總主筆 邱志昌博士

壹、前言

效率前緣理論(Efficiency Frontier)以風險與預期報酬,做為投資人對資產投資的選擇。預期報酬高、則風險必然高;而風險低的投資,預期報酬必然低;股票是資產投資組合高風險投資。效率前緣通常是以定存、特別股票、普通股票、選擇權、期貨為投資標的。但就專業股票投資者而言,則可再以普通股股價波動程度大小,做成股票效率前緣、也就是上市公司普通股票投資組合。波動程度可以歷史股價,計算出CAPM模型的貝它(Beta)係數,係數越高股票風險越高、預期報酬也將越高。在實際投資行為中,要在普通股票投資獲取高報酬,除事先得預備忍受損失風險外,對產業與標的公司瞭解則需要深入、對產業要高瞻遠矚。

(圖一:NASDAQ生技類NBI股價指數圖,鉅亨網)

貳、社群類股價上揚仍寄託在公司獲利成長中!

如何以量化指標或實際投資行為說明投資「高瞻遠矚」?本文由財務報表(Financial Reports)概念出發,補充近代財務理論有關資本資產定價模型不足,闡述最大風險偏好者(Risk Preference),對高價差報酬投資思考模式。財務報告揭露是公開訊息,是半強式效率市場行為,落後於內部及專業投資經理人預測。當財務報表公開揭露前,強式行為人已在公平原則下,先以其預估之最大可能結果,冒風險進行投資。因此,財務報告宣告對專業投資機構功能,只在驗證其預測準確性與否、及是否需要進一步修正其未來預測,調整其股票投資組合比率分配。

對於無暇、或對該項產業與該公司經營績效不熟,在投資前無法及時做事前評估的投資者,雖然無法搶到股價起漲先機,但也可由財報宣告後再投資,避免不確定性風險。在複雜市場中的確有些公司,其治理機能尚有進步空間,它們會在半年報或年度財務報告中,突然神來一筆業外收益或損失,讓投資人措手不及。對所有上市公司股東而言,業外損失如果一次認列,看似悲壯、企業負責人也會認為是有氣魄;但對短、長期投資人不公,短期投資者受傷害程度較大。

但公開與確定的財務報表,若能加以深入研究,卻可引領未來投資前瞻:一、以同一類股族群股價,與損益表每股稅後純益比較,將會獲得同一類股族群,事後本益比分配情況。理論上,同一類股本益比,大多會以類股、各公司股本為加權本益比平均數(Average)為中心,呈現常態分配(Normal Distribution)。但在實務上,這些公司實際本益比極有可能是呈現右偏卡方分配(Chi-square Distribution)。因為在同一類股中,股本大公司總是只有一、兩家而已,因此只有少數公司因股本大、本益比低,其它小股本公司則活蹦亂跳、本益比高。

以上這一些多是市場實際狀況。自2009年來,對股票投資者最大困擾是,如何合理評估那一些還沒有獲利,但股價已經大漲不回頭的公司股票?如生技類股及社群網站、互聯網路類股等。2012年臉書股票上市時,主筆文曾以臉書未來「功能價值」(Function Value),做為對其初次股價上市(Initial Public Offering,IPO)評論;當時臉書公司還在進行購併,因此社群功能價值被主筆文認為,長期具成長潛力。但臉書在IPO上市後,股價卻馬上呈現短期空頭趨勢;然後再經過一段14個月沉殿後,2013年第一季多頭再起,這一次就不回頭直攻歷史高價區。

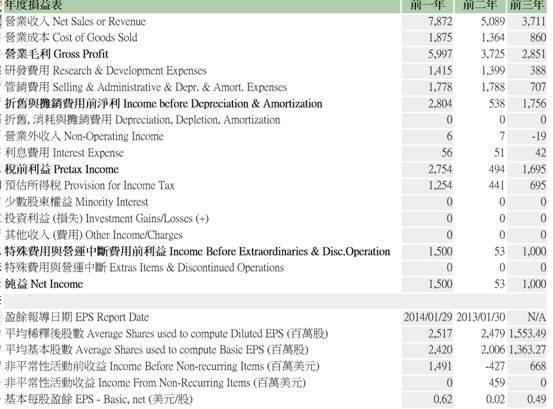

(圖二:美國股市臉書Face book財務報表年度損益表,鉅亨網)

[NT:PAGE=$]

以臉書近三年來財務報表進行研究發現:一、以營收看,在前三年2011年時,其年度營收總金額為37.11億美元。2012年時為50.89億美元,2013年時為78.72億美元。如果以會計基本「配合原則」(Matching Principal)、即營收(Revenue)配合成本(Cost)原則。2011年時,臉書營運成本需8.5億美元,規模尚未茁壯、成本低。2012年時為13.64億美元、營運擴張成本大幅增加;2013年時成本再增加為18.75億美元。二、以2013年及2014年相比,其營收成長幅度為54.68%,而成本金額成長幅度為37.4%。再以稅前利益做比較,2012年為4.94億美元、2013年為27.54億美元,成長為4.57倍。三、以基本每股盈餘為比較,該公司由2012年0.02美元/股,成長為0.62美元/股,顯然已發揮規模成長與併購效益。

由以上財報資料,尤其是獲利能力再驗證股價。臉書股價,在2012年5月IPO價格42.05美元/股上市後,當月就跌到29.6美元/股;最低時還跌到2012月8月18.03美元/股,當時一度也令多頭灰頭土臉。根據財務文獻,一家公司在IPO前、或多或少多會進行合法盈餘管理(Earning Management),以拉高IPO價格。而在IPO之後股價會下跌之諸多原因為:一、部份原始股東在多年投資後,進行獲利了結,由出售原始持股,抽取部份資金以尋求實際投資回報。二、2012年中有歐洲主權債務危機,因此IPO後面臨系統性風險襲擊,個股股價與大盤同步下跌。三、投資者對社群類股陌生,公司功能價值無法量化估算,無先例可供深入研究。因此有一段陷入觀望期間。不過當系統風險及投資人熟悉社群所提供效用價值後,股價開始由低檔反轉上揚,2014年9月24日收盤價為78.29美元/股,以當年該公司股價至今,期間報酬率為3.34倍。四、自上述財報與股價比對研究,最重要特質應是2013年期間中,該公司稅後純益大增、股價跟隨大漲。

(圖三:美國股市臉書Face book月K線圖,鉅亨網首頁)

整體社裙網路如何評價?其評估的邏輯又如何?本文由臉書發現,多數社群網路公司是以用戶數、會員規模為基礎,再以每位用戶數所能付出的消費金額;或是以點閱數高低、訂下廣告費用收入大小,做為公司價值量化評價原則。這種評價方式,已非常接近電子類股中電信類股評價。在電信服務業中公司評價因素就是以用戶規模,及每一個帳戶收益貢獻、即APRU(Average Monthly Revenue Per Unit)有關;APRU就是決定電信類股營收與獲利大小重要變數。對電信服務業者而言,每個帳戶最好多有通話、簡訊、或網路服務費用可收,功能越多、用戶使用頻率越高,則每個帳戶所能貢獻營收越多、獲利越好。2000年電信類股第一家中華電信剛民營化釋股上市時,多數公司研究報告是用這種方式進行合理股價評估。中華電信上市前最關心股價的是該公司員工,因為員工認股有長期持有優惠;但當時認購員工,多經過一段短暫套牢期。

叁、生技類股價上揚於研發所帶進之公司增值!

不僅臉書股價讓股票市場多空投資者霧裡看花,這幾年來小型生技類股價評估,也讓財務學者霧煞煞。這一些現在不起眼,但未來現金流量可能越來越大的公司與產業,其合理股價定價模型完全脫離近代財務理論,如股利折現法(1959)、與資本資產定價模型(CAPM,1964);也不甚符合本益比或市價淨比法。對學術研究者而言,創新產業股價評價計量研究,需要等待新創產業成熟後,有了一堆歷史價格與公司獲利資料,才可進行多種經濟計量方法分析;如透過迴歸分析(如CAPM)、或是微分方程(如Option,Winner Process)、或是無母數分配及各種數理統計量(Statistics)等找出訂價模式,及產業發展可量化解說的特質。但對股票投資機構而言,合理股價評估是當下之急,如果創新產業合理股價評價,需要等待產業接近成熟,則投資股票商機已失、為時已晚,不是大勢已去、就是只剩下雞肋可啃。

目前證券公司投資研究人員,對生技類股評價,大多以未來該公司價值為量化指標。而其最大關鍵也是爭議則為研發爆發力何時出現?如資產負債表中資產項目的無形資產(Intangible Assets),會計師與證券分析師如何評估?無形資產有多少價值?只能由該產業專業技術人員及會計師共同決定。生技公司的新藥一旦研發成功,則可擁有相當多未來現金淨流量,即包括新藥研究成功之多地區里程碑金收入(Milestone Payment)及已上市藥品權利金。生技類公司因為Milestone Payment有地域性,如美國、歐洲、中國大陸等,因此未來在全球各地區分別獲取這些Payment入帳,其獲利就將呈現爆發性增加。這也之所以為何生技類公司,每年無現金股利發放、帳面損益表盈餘還為負數,但股價卻居高不下。但也因為產業研究人員可運用專業方法預估該公司遠景,卻無法明確認定何時這家公司,新藥會研發成功、且為市場接納,因此股價對研發成敗訊息高度敏感。本文發現,對創新的產業效用價值被高度預期,在創新效益與Small-size Effect加乘下,生技類股價被賦予較高本益比;目前台積電股價本益比約為13.2倍,而台股一般生技類股價則為18倍以上。

[NT:PAGE=$]

(圖四:台股台微體公司損益表,鉅亨網)

本文以台微體公司為範例,不隱含褒貶與推薦,以此為實例說明其財報結構與股價互動變化:一、,以2012年損益表顯示,當年營收為24.0656億元,但研發費用則為37.942億元;結果稅後營業淨損為18.7889億元。顯然是因研發新藥而支出大筆研究費用,使最終年度經營績效變為負數。二、若將營業毛利再加收入減費用,最後稅後淨損為18.7128億元,每股盈餘為-4.75元。由此可見,其實不必算計收入及費用,營業毛利就可決定該公司最終營運結果。三,以該公司股價圖看,但這樣的虧損狀況卻無礙股價上揚。當年1月該公司股價為67.5元/股,而年底12月時股價為345元/股;約一年期期間報酬率為411.11%。本文認為,機構投資者對生技類股公司評價,包括Milestone Payment與權利金收入,也涵蓋了公司潛在價值。

(圖五:台股台微體股價周K線圖,鉅亨網)

肆、結論:長江後浪推前浪、代代有創新產業!

本周一,有國內規模最大公共建設BOT案,台灣高速鐵路營運特許期延長為40年、及規劃減資及擬在2016年上市等訊息;這使本文憶起全家人出國旅行快樂時光。某年暑假,舉家由芝加哥一路開休旅車到加拿大旅遊,就在多倫多市郊參觀凱薩羅馬古堡(Carsa Loma)。因有譯聽器引導,因此對典雅建築及內部設備,多可理解其歷史背景;其中令本文最感興趣,是古堡主人一生。主人原本是一位英國軍官,被調派美國服務,閒聊參與股票市場投資,由於投資眼光精準、投資當時新興產業、就是鐵道事業;致富後蓋此座奢華古堡。但堡主最後也因股票市場走入空頭、投資失敗,再也無法繳納城堡房屋稅,對加拿大政府欠下大筆稅款,最後不得不將此堡捐給政府抵稅、及免除後續還要再續繳的長期龐大房屋稅。加拿大政府接手後,設立管理委員會開放給社會大眾參觀,以收管費參觀做為管理經費。

(圖六:興櫃市場台灣高鐵股價月K線圖,鉅亨網)

要看20世紀初高科技產業、即鐵道產業當時蓬勃發展狀況,不必遠求、到日本旅遊就可理解。日本鐵路很多條路線多為民營,由於很多企業在當時從事鐵道建設,因此在日本國內、兩地一直線的車程可能被分配為幾家鐵道公司收費。如台灣遊客最喜歡的京、阪、神,光是從大阪要搭鐵路到京都就很複雜;經營該線鐵路公司至少兩三家。不是久居日本或在事前進行研究,遊客根本無法釐清那一段是那一家公司經營。當時台灣並沒跟上該波產業潮流,一方面當時沒有證券交易所,經濟與產業多尚未工業化,還在糖業、礦業與農業時代。除清朝大臣劉銘傳,興建基隆到台北鐵路後;1895年「中日甲午戰爭」,中國戰敗簽下中、日馬關條約,將台灣割讓給日本、一直到1945年;有半世紀以上的時間,台灣並非中華民國領土,是日本國邊陲。

日本結束台灣統治,留下台灣的公共建設不是很全面,但卻是相當紮實且具有特質;如台北市總統府與附近台北賓館、及彰化與雲林交界西螺大橋,及台鐵火車控制與調度系統等;台鐵火車多是靠左行駛的。每一個世代多有新興產業,誠如經濟學家熊彼德(Joseph Alois Schumpeter)所講,經濟成長動能主要來自於創新。對於創新產業如何評價,必得彙集產業技術專業及財務理論定價思維。本文認為,財務學者目前最大責任是,對於這一些現在還處於虧損經營的新興產業,如何運用統計或數理理論為它做合理定價模型(Pricing Model)!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇