鉅亨網新聞中心

在《豆棕價差的季節性研究及中期套利規則》中,筆者已經列舉了歷年豆棕價差在4月底至7月底的走勢,價差表現符合嚴格(統計)意義上的季節性規律。這種規律的存在會左右市場的交易心理重演這種表現。

但作為交易本身,即使歷史概率達到100%,也要防范市場隨時可能出現的逆轉或反向波動的回撤。

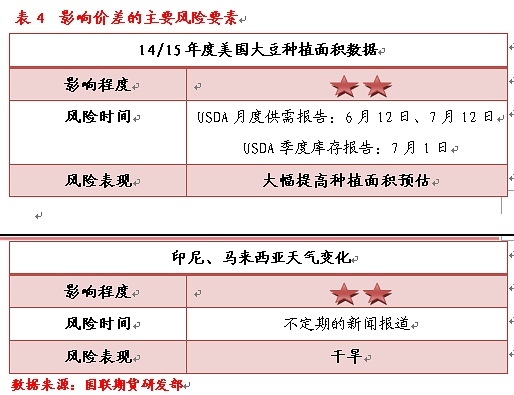

除了季節性規律外,未來影響豆棕波動的主要變量有三點,其中兩個變量是內在的主因,另外一個是天氣炒作題材。如果這三個因素(數據)不出現大的變動,那么整個頭寸就是安全的(反之就是頭寸的風險),整個邏輯也是正確的。這三個變量分別為:

一、大豆舊作庫存、美豆新作單產數據(天氣炒作)

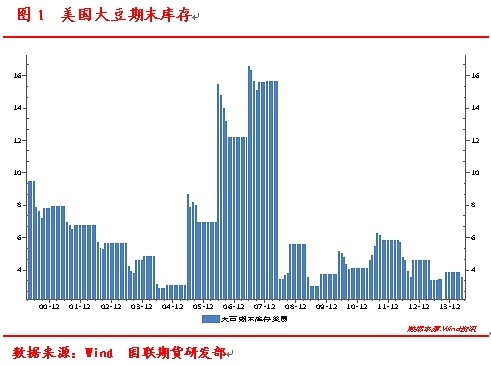

美豆舊作供應的最後三個月,期末庫存的變化是影響豆類市場表現的核心要素,它也是豆油價格(對比棕櫚油)相對較強的最重要內因。

美國農業部5月報告顯示,2013 /14年度大豆期末庫存1.3億蒲式耳,連續第三個月下調,創下10年以來的最低水平。

除了期末庫存數據外,季度庫存數據也是支撐豆油價格相對較強的重要佐證。

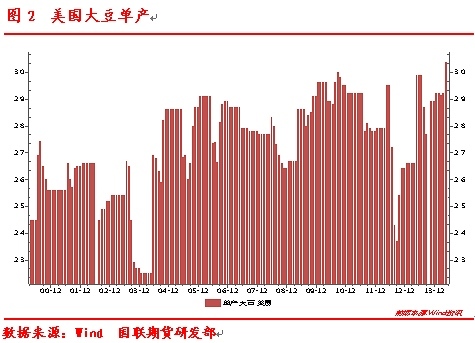

天氣炒作是通過單產數據的調整以及生長進度數據的同比變化表現出來的。

其中單產是美國農業部預估數據中彈性最大的。按照以往經驗,6、 7、8月份往往是usda下調該數據最頻繁的月份,正如2013年(最終被驗證的莫須有)的干旱炒作。

美國農業部5月報告預計,2014/15年度大豆單產45.2蒲/英畝,較13/14年度增加1.9蒲式耳,創下10年以來的最高水平,天量的單產規模給天氣炒作埋下了想象的伏筆。

二、馬棕產量、出口、庫存數據

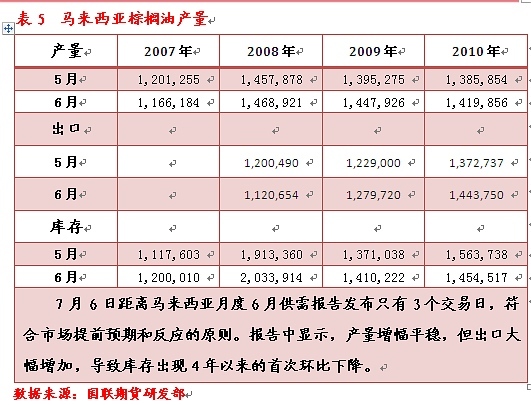

每年的2、3月份是馬來西亞棕櫚油產量的季節性拐點,從此時點到10月前后馬來西亞的產量都會出現快速的增長,這也是棕櫚油價格(對比豆油)相對較弱的最重要內因。

美國農業部5月報顯示,2014/15年度全球棕櫚油產量將創下歷史新高,比上年的歷史紀錄高出6個百分點。

除了產量的增加,消費的變化會在出口及庫存數據中有所體現, 6月29-7月29日是傳統的伊斯蘭齋月,每年的這個階段都會推動棕櫚油的貿易,不排除目前的低價對齋月消費的刺激作用,這也將是豆棕頭寸的重要風險之一。

棕櫚油的天氣炒作往往不會在當年的產量數據中體現出來,因為市場普遍認可“天氣的發酵作用只會在次年生效”這一棕櫚油的生長規律。

三、數據對交易合約的影響

由於我們選擇的頭寸是1501合約,市場將不可避免的受到遠期因素的影響,但遠期只會短期擾動市場,不會影響方向。

在上文提到的眾多數據中,美豆期末庫存數據、馬來西亞產量數據是最核心的變量,如果這兩個數據出現大幅調整,整個頭寸將暴露巨大的風險,建議平倉;如果美豆單產數據、馬來西亞出口、庫存數據出現較大變化(較目前的市場預期),建議平掉半倉;其它影響因素出現變化不會影響行情方向,調整可能是加倉的良機。

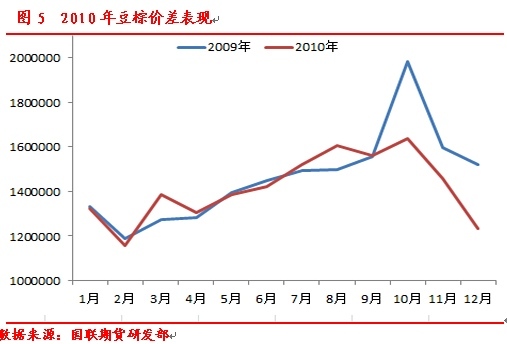

四、數據對2010年行情的影響

2010年豆棕價差在7月6日出現快速下滑,是眾多年份中最早見頂回落的年份。

除了庫存數據的支撐,作為2009年厄爾尼諾的次年,10/11年度的棕櫚油的產量出現了大幅萎縮,也在天氣層面限制了豆棕價差的強勢表現。

五、數據對2013年行情的影響

2013年豆棕價差在4月末見底拉升后,6月5日---6月13日出現急速的回落並擊穿前期低點,隨后才展開一波拉升行情。市場出現快速變化依舊發生在重要報告前后。

6月5日距離美國農業部當月公布報告發布時間還有5個交易日,而價差回落的終點13日恰好為美國農業部發布的當天。在2013年6月供需報告前期,市場擔憂的是已經處於歷史最高位的單產數據再次被調高,因為前期天氣狀況始終保持良好,而最終的結果是6月的單產數據與5月一致,打消了市場的憂慮,價差也在隨后觸底回升。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇