〈鉅亨主筆室〉互聯網股價高貴的「關鍵密碼」!

鉅亨網總主筆 邱志昌博士

壹、前言

本文由中國企業阿里巴巴,初次在美國股市上市(Initial Public Offering,以下皆稱:IPO)事件,進行該產業族群股價研究發現:一、互聯網股價無法以本益比(P/E Ratio)合理化。本文以美國最大零售商亞馬遜歷史獲利與股價比較研究;也運用過台股集中市場中,以收取現金為主的超商通路股價研究,企圖以本益比或市價淨值比法(P/B Ratio)做為對互聯網評估,但互聯網股價不僅多遠高於大盤本益比、還高到離譜。二、本文認為,只有以未來「營業現金流量成長規模」,才能解說互聯網股價的「高貴」。

本文發現,互聯網必需要跨出國界才能創造新的營業現金流量。這也是阿里巴巴在美股IPO後,預估明年營收將成長至少30%以上原因。三、最後本文不揣淺陋,再深入尋找互聯網股價高貴兩大關鍵密碼,其實就是馬雲在NYSE所說的,客戶的信任Trust、及跨出地域。唯有信任才能在虛擬世界中獲得認同,也才能使消費者有信心將效用需求完全託付,也才會有不斷遞增現金流入,如果能夠因地制宜、滿足東西方消費者有效需求,則互聯網的版圖成長是多層次,這種未來成長是無限寬廣的!簡單說,一家互聯網公司公司價值可以無限放大,關鍵密碼就是Trust及Over world。

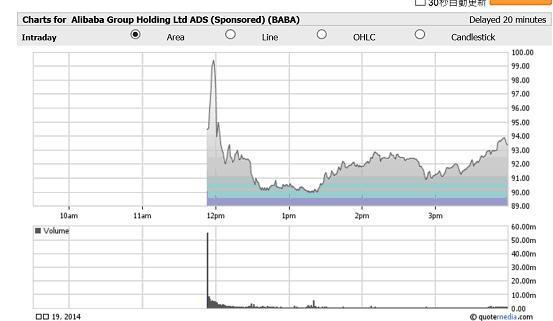

圖一:阿里巴巴自美股市IPO當天股價變動圖,鉅亨網美股

貳、中國產業成長多不是拖泥帶水,而是一次到位!

從一個中國的大學英文老師,到一個可以造福數十億人、乃至全球消費者互聯網負責人。馬雲崛起驗證眾生平等、英雄不分出身,只怕沒有耐心、毅力與堅強意志力。專注用心工作的男人最英俊,坐在最前一排、用心聽講的大學生最優秀。禮物不會從天上掉下來,只有用心與謙虛才能廣結善緣,也才會有貴人及時拉上一把、共創社會福祉。

中國互聯網企業阿里巴巴公司,在美國股票市場IPO後,負責人馬雲的股票財富包括集團持股7.3%、及支付寶近50%股權,以2014年9月19日該集團在美國股市收盤價93.89美元/股計,價值為288億美元。馬雲將IPO解說為台灣著名台語老歌「愛拼才(偶)會贏」,IPO後要繼續努力回饋股東。馬雲在杭州經過近20年奮鬥,上周成為中國企業在華爾街最耀眼的新星。

圖二:美股亞馬遜股價月K線圖,鉅亨網首頁美股科技

中國阿里巴巴(股票代號為:BABA-US),上周在美國股票市場初次公開發行,以3.201億股美國存託憑證(ADS,American Deposited Security),掛牌價格為68美元/單位,以此價格籌資217.67億美元,創下有史以來美國股市最大規模IPO記錄。阿里巴巴上周五在美國IPO後第一天交易,因為掛進的買單太多,因此延到台北時間晚上11點50分才以92.7美元/股開盤;美國股市開盤時間,是台北時間晚上9點半;沒多久即上揚到99.5美元/股,收盤時為93.89美元/股、漲幅為38.07%。該公司以68美元/股IPO所籌到的217.67億美元,已超越美國股票市場歷史記錄,即信用卡公司Visa的196.5億美元。[NT:PAGE=$]

以目前總市值計,該公司在S&P500股價指數中,成為僅次於Apple、Google、Microsoft、Face book、IBM、Oracle、Intel之後第8大科技類股、與第23大成份股。阿里巴巴被視為是美國零售商龍頭亞馬遜(以下皆稱:Amazon)(AMZN-US)主要競爭對手。但投資機構分析師認為,阿里巴巴優於Amazon,原因是它擁有與Google一樣多元化的產品線、但也有與eBay一樣的經營模式(Business Model)、兩者兼具。Amazon的競爭弱勢是銷售利潤微薄,銷售種類繁多、但必需承擔商品庫存風險。由圖一,Amazon股價月曲線圖,股價由2006年25.27美元/股,上揚至2013年12月最高價時為399美元/股、相距15.7倍。一家創投公司(Venture Capital)主管說,阿里巴巴目前股價已被高估,因為在該網站也可找到低劣產品;如果能對劣質品加以整頓,則可能有傷短期獲利、但可增強長期獲利架構。本文不同意此一觀點,其實這種建議可能不是很切合實際,因為商品需求主要來自於消費者,是否劣質品由消費者決定;家有敝帚、享之千金者大有人。在總體經濟市場中,消費者需求層次是非常多元的,一部筆電從新台幣1萬元到5萬元多有;而且現在被一般人認為,人手一機的智慧型手機,其實目前使用2G的消費者還超過1/2,不要因顯性的消費群所錯估。如果一個網站無法納百川,則等同是專業甚至特定網站,消費者族群就會有其入門專業門檻。阿里巴巴是購物互聯網,因此不能成為精品店。

互聯網已使全球潛在消費行為產生顯著變化。全球最大電子商務市場在美國Amazon公司茁壯後,已造成對實體零售商沃爾瑪的威脅。網路購物與實體購物最大不同在於:一、消費者可以在購買商品前,在網頁上就進行「選擇」(Choice)。消費者可以從容對將要進行的需求行為,做有效率的商品比較篩選。二、消費者可以很快滿足效用需求,生活所需一般用品最快當天就可送達到手。而較大的物件也是次日穫第三天就到家,早上下單買平板電腦,第二天就送到家。透過網路可以有充分時間,找到符合需求產品。三、阿里巴巴互聯網在美國籌資跨入美股市場,雖然會對其它同業造成經營壓力,但最後將促進全球商務電子公司的公司價值全面增加,因為互聯網市場尚在發長中、未完全成熟。

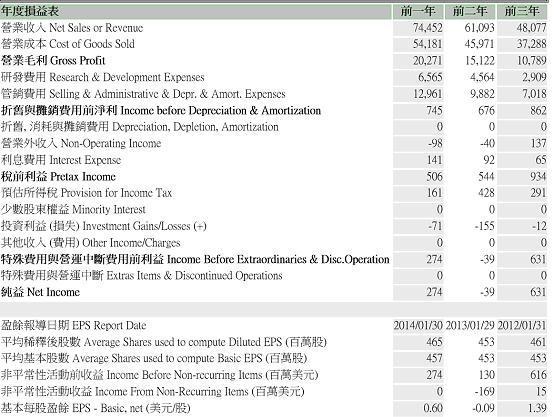

由圖三,亞馬遜公司近幾年的損益表,可以看見:一、2013年時亞馬遜全年營收為745億美元,但阿里巴巴僅為86億美元。證券分析師預估,亞馬遜2015年營收將成長20%以上;而阿里巴巴預計在2016年將成長30%以上。以成長幅度論,未來阿里巴巴顯然快於Amazon。二、就獲利能力觀點,2013年Amazon純益(Net Income)為2.74億美元,阿里巴巴則約為37.3億美元。由上述這些財務狀況,可以推論出下列幾項客觀比較:一、阿里巴巴未來營收與獲利成長將大於Amazon;中國大陸內需市場正在茁壯中,再加上美國內需則商機非常可觀。二、以絕對獲利數據比較,阿里巴巴獲利能力相對要優越。以阿里巴巴的Business Model與Amazon做全面性比較後,多數產業研究機構認為,Amazon獲利模式需要調整。

圖三:亞馬遜公司損益表,鉅亨網

阿里巴巴創立於1999年,即2000年網路產業泡沫化之前夕,該公司所有員工多有分配到股票;在上周五這些員工一夕致富。根據統計,該公司離職與現任員工約有6,000多人,這些員工共同擁有80億美元股票;如果以完全扁平式算式平均法,現在每位員工平均有133萬美元,合約3,990萬新台幣帳面財富。其中一位離職副總裁說,馬雲成功路線圖之一是,離職員工催生了大量的互聯網公司。在2003至2014年之間,阿里巴巴公司前員工離開公司後,一共建立了100家以上互聯網公司。與離職員工會有合作的開始?這是相當罕見,一般雇用行為雇主高高在上,不反目成仇就不錯囉;馬雲將中國杭州變成一個全球互聯網創業基地。[NT:PAGE=$]

叁、互聯網股價建立在未來營業現金流量規模上!

此次該公司股票IPO,成為全球投資機構搶購的投資標的。根據台灣傳媒揭露,台灣IC設計產業龍頭公司聯發科也參與此次IPO投資,最後約以7,990萬美元取得117.5萬股,是台灣企業在此次IPO中所獲得的最大數量。而長期有資產配置需求的台灣兩大金控公司,國泰與富邦金控公司也多參加認購。兩家金控公司多以約近3,000萬美元,各購入約42.8萬及42.5萬股。這兩家公司應多是以子公司、即壽險公司投資部門進行投資,其目的在賺取長期價差與現金股利,買進持股可能放在資產負債表的「備供出售」項目中。

圖四:台股富邦金股價日K線圖,鉅亨網

一般行業大多數創業者,多會將目標完全聚焦在獲利模式鑽營上,很少有「天下為公」,成就別人等於成就自己觀念;但阿里巴巴顯然將此觀念遂行於他的事業上。這不是容易的事,在任何產業中我們看到多是競爭性的廝殺,怎麼可能有培植性的合作?馬雲創業過程也並非一帆風順,他在1995年創立的「中國黃頁」並沒有成功;而阿里巴巴於1999年創立,但第二年開始網路產業泡沫化,差點倒閉。

在陷入困境時獲得軟體銀行2,000萬美元、與高盛證券500萬美元的及時投資。軟體銀行執行長孫正義說,軟銀擁有32.4%阿里巴巴股權。如果以IPO當天收盤價93.89美元/股計,軟銀可獲利約為46億美元;軟體銀行是阿里巴巴公司的貴人。就如同孫正義所言,阿里巴巴在美國股市IPO,是其積極成長的第一步。未來可以運用全球最大資本市場,進行資本支出擴張、或是對其它互聯網等企業進行併購。孫執行長也預期,阿里巴巴將超過Amazon,成為全球最大的零售商。

網路類股的合理股價如何評估?今年上半年美國聯準會(FED)主席,還點名S%P500與NASDAQ股市中的社群網站股價太高,有泡沫化之虞。以產業特質,網路類股大多為股本較小公司,如Amazon成立於1994年、總部在西雅圖,股本只有4.6億美元;公司營運區域分為北美與全球性業務。在Amazon.com上可以購買書籍、電腦、住宅、成衣、食品、音樂、汽車等產品;公司旗下各子網站也可以行銷數百萬種產品。

本文認為:一、互聯網股票在價格波動上,有Small-size Effect的股價波動特質;即股本規模小,因此公司財務融資受限、而產生財務風險溢價報酬,成為大盤中股價波動最大類股。二、本文也注意到,在過去2000年到2006年間,這類股價在多頭行情時的漲幅、與空頭行情時跌幅多超過大盤,也就是有雙向超額報酬(Abnormal Return)。但值得注意的是,自2006年後部份網路類股並沒有跟隨下跌,就如Amazon;這似乎也隱含互聯網產業將成為下一世代主流產業之一。三、若以Amazon在2013年的獲利、每股盈餘0.6美元/股,再以當年最低股價253.26美元/股評估,其股價本益比高達427倍。如何合理評估互聯網股價?成為全球股票投資機構最大困擾。如果以台股集中市場的超商股票、如統一超,以直線法方式預估,其2014年第一季之每股盈餘為2.16元/股,第二季為2.86元/股,平均為2.49元/股,全年每股盈餘為9.96元/股,以2014年9月22日盤中218元/股計、本益比約為21.88倍;這與Amazon的427倍有天壤之別。

本文認為,由於這些公司在虛擬交易成長空間上多有寬廣空間,說它是一家百貨公司或許還小看它,因為它又有區域也有全球性之優勢,而且消費族群還持續成長中。如Amazon.com網它是由書店擴張到生活產品,又由美國本土擴張到全世界,因此它的未來營業現金流入多還在大幅成長中;誇張一點說法是,還找不到停下來的理由;除非它被不信任。就像馬雲在NYSE上市時所講的,他Trust他年輕的同事,Trust供應商。當一個互聯網被完全Trust時,它的擴散程度就會無遠弗屆。若此,則其營業的現金流量不但大幅成長,而且也無法看出何時會停止,直到碰道一位可敬的對手,如Amazon.com遇上阿里巴巴;或景氣顯著下滑。[NT:PAGE=$]

肆、互聯網商機在中國內需、RECP成型後將大幅成長!

軟銀孫總裁認為,在2000年之前全球網民約只有2億人左右,50%的Users在美國市場。但預估在2015年後,全球會有26億人以上透過各種Terminals上網,亞洲人會超過50%。換言之,過去是西風東漸、現在是東方崛起、未來則東方一片紅。這與本文在周三(明天)主筆文將提到的,「中國內需將舞動全球股市」思維是一致。若亞洲地區以中國為主的RECP消費市場成型,則互聯網的營收成長豈止只有30%的年成長而已!(註:本文相關資訊來自於,本鉅亨網同仁密集報導;及國內外各平面及電子傳媒,僅此致謝)。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇