鉅亨網新聞中心

cbot大豆期貨的基金逼倉事件是近兩個月來連粕期貨上漲行情的導火索,在cbot大豆期貨陷入橫盤振蕩的僵局后,國內油廠停機挺價以及豬肉、雞蛋價格的絕地飆漲成為推動連粕期貨繼續上漲的接力棒。然而,在全球大豆供應前景較好、國內畜禽存欄下降的基本面之下,這樣的上漲背后暗含危機,技術面的頂背離也越來越嚴重,后市技術性回調的概率正在不斷增大。

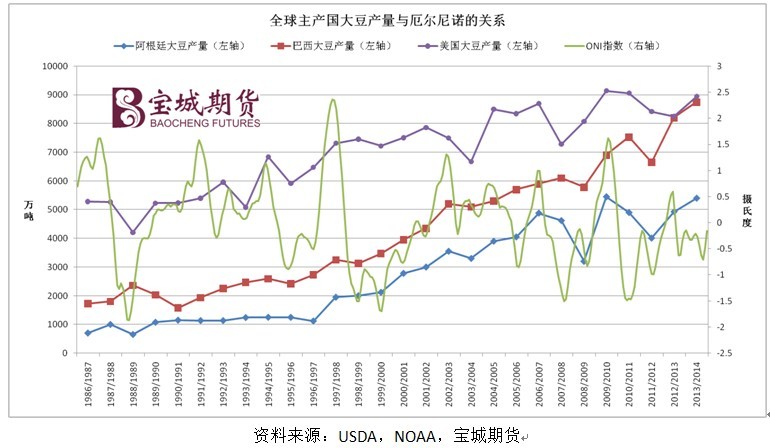

一、厄爾尼諾對全球大豆產量的威脅有限

今年夏天爆發厄爾尼諾現象的概率較大,雖然東南亞棕櫚油主產區面臨干旱的風險,但是全球大豆卻不一定會遭遇大幅減產的厄運。厄爾尼諾通常會給太平洋(601099,股吧)東部的拉丁美洲地區帶來充沛的降雨,如果不出現極端洪澇災害,這反而有利於改善南美及美國南部地區的深層土壤墑情,上述地區曾在2011-2012年遭遇拉尼娜現象帶來的干燥天氣而出現旱災。

oni指數是美國氣象局為了監測、評估和預報厄爾尼諾/拉尼娜現象而編制的專業指數,計算對象是規定海域的海水表層溫度距平值,單位是℃。厄爾尼諾現象的特征是oni指數為正數,且大於或等於0.5℃,若oni指數連續5次滿足以上條件,可判定厄爾尼諾進入成熟階段。歷史數據顯示,在發生厄爾尼諾的年份,美國、巴西和阿根廷等主產國的大豆產量增長的概率更大。

今年低溫多雨的天氣對美國春播進度有所拖累,但是隨著氣溫回升,農戶抓緊降雨間隙播種,目前情況已經好於去年。未來幾周,美國玉米、大豆主產區的天氣將向氣溫回升、降水增多的趨勢轉變,作物的播種進度難有大幅提升,可能大致接近五年均值水平,但作物出苗情況或好於去年。此外,當前的預測顯示,今年6-8月美國中西部地區出現異常天氣的概率不大,那么2014/15年度美國大豆有望實現45.2蒲式耳/英畝的趨勢單產水平。

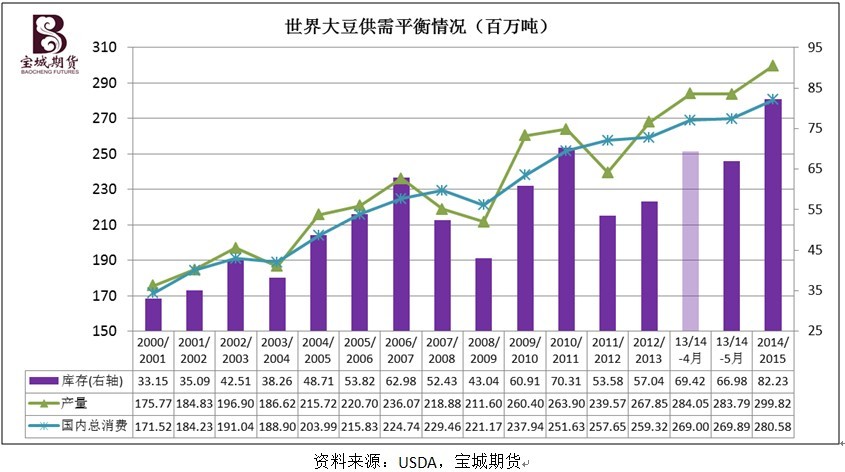

二、全球大豆處於供應寬鬆的格局

美國農業部在5月份報告中維持南美主產區2013/14年度大豆產量預估不變,小幅下調了世界2013/2014年度大豆期末庫存。對於2014/15年度的大豆供需面,usda預計美國及巴西大豆產量都將創新高,世界大豆產量依然高於總消費量,由此帶動世界大豆庫存提升至8223萬噸的歷史新高。

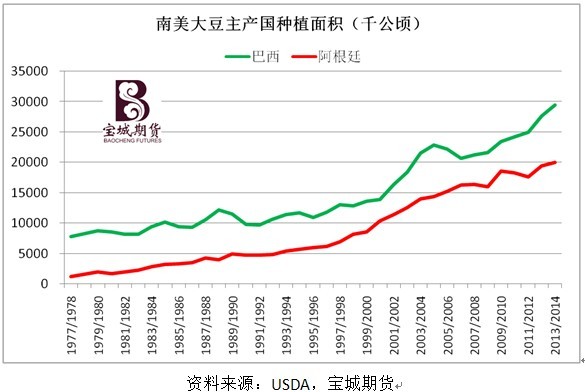

我們認為,近年來巴西大豆種植面積的急劇擴張,是推動全球大豆產量及庫存走高的重要原因,也將成為未來影響全球大豆供需基本面的重要因素。雖然巴西大豆的出口面臨著物流成本高昂和港口效率低下等問題,巴西政府也只是剛剛開始增加公路、鐵路和港口等基礎設施的建設投資,但是若干年后,生產成本更低的巴西大豆可能對美國大豆構成直接威脅。

三、畜禽存欄偏低制約豆粕需求

隨著雞蛋價格飆升、豬肉價格企穩,有關養殖行業長周期筑底的觀點不斷增多。不過歷史經驗表明,養殖業復甦對豆粕需求的拉動存在滯后效應。只有當養殖行業完成筑底過程,從復甦期過渡到上升期,導致畜禽存欄量維持在較高水平,飼料需求才會出現較大幅度的增長。

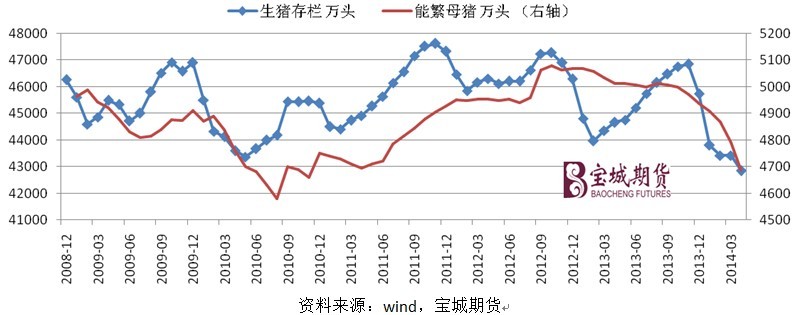

當前受制於畜禽存欄量的不斷減少,飼料需求仍將處於低增長階段。中國農業部4月份對4000個監測點生豬存欄資訊監測情況顯示,全國生豬存欄量較3月減少1.3%,與去年同期相比下降3.7%;能繁母豬存欄量環比下降2.2%,同比下降6.8%。芝華數據對全國超過2000個養殖戶的蛋雞存欄數據的統計監測表明,今年4月份全國在產蛋雞存欄量較3月增加5.21%,但與去年同期相比蛋雞存欄量依然大幅減少11.55%。

畜禽存欄量的下滑直接影響飼料需求。國家統計局數據顯示,自2013年以來,我國配合飼料與混合飼料產量的同比增速快速下降。在終端需求日漸蕭條的情況下,如果豆粕價格長時間維持高位,恐怕將明顯抑制需求。

四、短期焦點問題:油廠挺價pk大豆到港

雖然從中期基本面來看,豆粕期貨難以形成上漲趨勢,但是近期豆粕現貨的強勢確實帶動豆粕期貨走出一段近乎單邊上漲的行情。我們認為,主要利多因素是①壓榨虧損較嚴重的油廠挺價意愿偏強;②春季補欄之后,主要為幼崽生長提供所需蛋白的豆粕消費進入季節性旺季,且豬肉、雞蛋價格的絕地飆漲調動了飼料廠的補庫積極性。

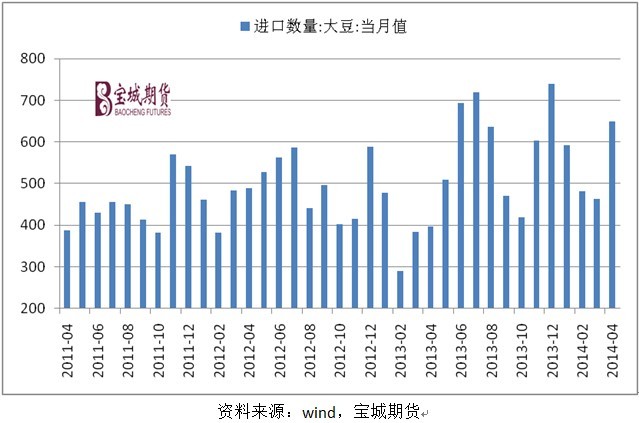

然而,分歧同樣存在,高價豆粕的成交量受限,進口大豆的到港速度不斷加快,這些因素將制約豆粕價格的上漲幅度。巴西貿易部門稱,4月份巴西大豆出口量達到825萬噸,更新了巴西大豆單月出口量最高紀錄,可見今年巴西政府將港口資源盡可能讓位於大豆的效果顯著。與此同時,中國海關數據顯示,中國4月份進口650萬噸大豆,高於歷年同期水平,也高於中國月均大豆消費量。有關機構預估,5月份國內進口大豆預報到港646萬噸左右,6月份約660萬噸,7月份約600萬噸,8月份約480萬噸。可見,今年5-7月國內將迎來進口大豆到港高峰期,油廠不得不在大豆庫存積壓與壓榨虧損之間糾結、權衡並做出選擇。

五、技術分析

趨勢性行情的爆發往往伴隨著持倉量的放大,2013年9月開啟的豆粕期貨下跌行情符合這一規律。然而,在這幾個月豆粕期貨的上漲行情中,持倉量與成交量的表現都很一般。相比之下,同一時期菜粕期貨的上漲倒是有持倉量與成交量放大的配合。可見,主力資金對於莫名上漲的豆粕期貨持觀望態度的成分更多。

從技術指標macd來看,豆粕期貨的上漲動能也進入日漸衰減的境地,快慢線由上行轉為走平,而且能量柱與價格出現頂背離現象。如果后市快線再度下穿慢線形成死叉,將是較佳的賣出時機。

六、結論與建議

豆粕的中期基本面是供大於求的寬鬆格局,雖然油廠聯合挺價將導致豆粕市場維持現貨升水的結構,但是這不足以支撐豆粕期貨大幅上漲,豆粕期貨價格的波動區間將低於前幾年。結合技術面的頂背離,這段時間可以把握進口大豆集中到港、油廠提高開機率、南美大豆出口加速、美國大豆種植面積落實等題材,伺機做空。

具體操作建議,既可以單邊做空主力1409合約,也可考慮跟隨主力移倉的步伐空遠月1501合約,或者采取買9拋1的套利規則。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇