鉅亨網新聞中心

【宏觀解析】

良好的美國服務業數據刺激美股走高,參議院通過一項法案允許美聯儲在美國大型保險機構的資本監管上采取更靈活的措施刺激保險股票走強。

歐元區一季度GDP環比增長回落,確認了其經濟復甦放緩。歐元區最近一系列經濟數據已持續疲弱,5月制造業PMI增長放緩、服務業PMI不及預期、通脹率同比增速意外回落、失業率高企。周四歐洲央行議息會議在即,其施行寬鬆政策的壓力加劇。

國內方面,住建部周三表示,中國住房供應總體不足的局面短期難以改變,部分城市房價上行壓力依然存在。有訊息稱四大行5月末不到一周的時間新增貸款飆漲1400億元,5月新增貸款規模預計7000億左右。

昨日滬深股市及期指各合約均呈弱勢震盪下跌態勢,三近月合約由近及遠分別貼水3.07點、12.27點和0.87點,12合約升水14.53點,市場預期亟待改善。

持倉方面,昨日期指總持倉量繼續攀升,再創歷史新高,達170038手,主力06合約持倉較前一交易日增倉1323手至104577手,07合約增倉2485手至21053手,09合約增倉1052手至40046手。中金所公布的主力前20名會員持倉數據顯示,昨日主力 IF1406合約前20名多空較前一交易日分別增倉947手和946手至66833手和78610手,凈空持倉為11777手, IF1407合約前20名多空分別為16345手和20078手,凈空持倉為3733手,IF1409合約前20名多空分別為28551手和36195手,凈空持倉為7644手,三合約前20名凈空持倉總和為23154手,短期空頭力量依然占據絕對優勢。

走勢分析,昨日滬深股市弱震盪下跌,指數午后雖跌幅有所收窄,但市場情緒未見改善,目前市場成交低迷,量能極弱,短期滬指2000點關口再度面臨考驗。滬期指持倉結構顯示,目前空頭能量依然較為集中,06、07、09三合約前20名凈空持倉依然偏高,反彈需要空頭戰略性撤退。近期雖然政策面暖風頻吹,經濟數據也有所回暖,但市場貌似一點也買賬,反而去年6月錢荒導致的暴跌讓投資者心有余悸。總體來看,目前政策面偏利好,但需要有實質性的動作。

操作上,關注主力IF1406合約下方2100點支撐及上方2140點壓力,下探企穩空單減倉,嚴格設置止損。

在房地產市場走弱壓力下,玻璃現貨價格近期加速回落。以風向標沙河地區為例,沙河安全、大光明等廠庫現貨報價近一個月來累計跌10%至980元/噸,創近5年來新低。4月末以來各廠庫報價跌幅在40—120元/噸,現貨最低價也由4月的1200元/噸跌至1158元/噸。現貨市場的恐慌情緒在期市蔓延,5月以來玻璃期貨主力1409合約累計下跌11%至1092元/噸(以6月4日收盤計),遠月1501合約下跌11.6%至1070元/噸。

基本面弱勢。房地產需求占玻璃下游需求的70%,且建筑用玻璃一般都在施工后期,因此房屋竣工面積可以看作玻璃需求的同步指標。今年1—4月,全國房屋竣工面積累計同比持續負增長,而上游產能增速仍在15%左右高位。供大於求矛盾激化,玻璃現貨價格伴隨季節性需求走弱而爆發。不過,隨著玻璃期價跌破上游成本,后期供給大於需求的局面將逐漸有所好轉。

由於玻璃生產連續性強,且無法動態調節,玻璃行業每隔2—3年就會呈現出一個價格調整周期,即價格下跌,產能退出,隨后價格止跌回升的過程。最近的一次調整周期出現在2011年5月—2012年5月。從當前以絕對價來看,華北玻璃市場價格較2012年最低點僅有30—40元/噸的空間。但1409合約貼水現貨60元/噸已包含這一預期。且從成本角度考慮,沙河地區玻璃生產總成本在1070元/噸左右,低於當前的出廠價,企業大面積虧損。從價格調整幅度來看,空間上已經接近底部,不過時間周期仍不夠長。

上圖為現貨市場價(折合盤面時還要剔除運費)

回顧上一次的調整周期,玻璃現貨價格自2012年2月開始低於企業生產成本,在持續3個月后,5月產能出現負增長,6月現貨價格筑底回升。但從此次調整來看,玻璃現貨價格雖接近2012年的低位,但持續期僅有一個月,尚未出現廠商集中減產的格局。因此,玻璃現貨價格仍有下跌壓力。

總之,玻璃期價底部漸行漸近。

4月底以來,動力煤期貨走出一波單邊下跌行情,上周一度跌破510元/噸,雖然近幾個交易日圍繞這一價位振蕩整理,但后市跌勢不改,有望再次下探至500元/噸一線。

需求不佳,庫存上升

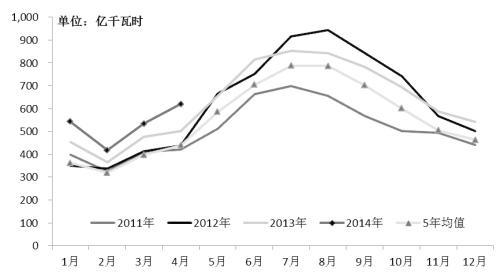

在大秦鐵路(行情,問診)(行情,問診)檢修結束之后,秦皇島等北方港口煤炭庫存快速回升。當前秦皇島港煤炭庫存升至618萬噸左右,較4月底的435萬噸增加183萬噸,而下游需求不佳是主要原因。此外,GDP與全社會用電量兩者之間歷來維持著較高的正相關性,最新的全社會用電量數據也與一季度的GDP數據遙相呼應,同比均有一定幅度下滑,這也直接抑制了發電量的增長。在此情況下,南方雨水充沛導致水力發電量大幅增加,對於火力發電可謂是“雪上加霜”。每年7、8月份是水力發電高峰期,預計后期水力發電量將維持穩步上升的趨勢。加之今年發生厄爾尼諾的概率較大,這也意味著今年水力發電量可能會遠高於歷史同期水平,2014年一季度已呈現出這種態勢。歷史規律顯示,5—8月秦皇島港煤炭庫存處於上升趨勢中,這與水力發電替代火力發電的季節性相吻合。

圖為我國水力發電量季節性

大型煤企調價暗示市場依舊低迷

5月底,神華和同煤兩大煤炭企業出臺最新調價政策。5月30日,神華集團發布公告稱,自6月1日起,熱值5200大卡以及5200大卡以上的煤炭銷售掛牌價下調5元/噸,熱值在5200大卡以下的動力煤銷售掛牌價上調5元/噸。一方面,因近期局部地區出現高溫天氣,所以火力發電量有所回升,即中低熱值煤種需求增加,甚至北方港口出現船等貨的現象,這是兩大煤炭企業調高熱值在5200大卡以下動力煤銷售掛牌價的主要原因。另一方面,海運費持續下降,北方港口煤炭庫存依然不斷上升,特別是高熱值煤種的庫存,這表明高熱值煤炭積壓較多、煤炭市場整體依舊低迷。因此,高溫天氣能否持續成為左右煤炭價格的關鍵性因素。不過,季度天氣預報預測今年6—8月,我國大部分地區氣溫接近或略低於常年均值的概率較大,不會出現極端炎熱的天氣。預計夏季全社會用電量將延續平穩低速增長的態勢。

綜上所述,后期水力發電量有望繼續增長,而經濟增速下滑和氣溫平穩將抑制全社會用電量增長,雙重壓力將壓制煤炭需求的增長。回顧去年,即便當時極端高溫和干旱共存,但供應寬鬆依然令去年夏季煤炭價格一跌再跌,所以有理由相信今年夏季煤炭市場仍舊弱勢。此外,從技術層面分析,均線系統呈空頭排列。預計后市動力煤期貨將繼續走弱,下探至500元/噸一線只是時間問題。

自3月19日以來,在國儲收銅、穩增長政策加碼的影響下,銅價出現振蕩反彈行情。但是,美聯儲逐步退出QE並可能適時啟動加息,中國穩增長政策力度較弱和銅庫存緩慢增加將壓制銅價上行。

美國經濟復甦動能增強,年底將終止QE

最新數據顯示,美國4月營建許可折年數為105.9萬套,創出金融危機以來的新高;新屋開工為107.2萬套,為金融危機以來的次高量;5月ISM制造業PMI指數為55.40,創出近5個月來新高。美國房地產市場復甦動能顯著加強,制造業繼續改善,就業消費良性循環。

在美國經濟復甦動能增強的情況下,預計美聯儲將在2014年年底終止QE,並有望在通脹水平上升至2.5%后啟動加息。預計最早加息時點是2015年年初,較晚時點是2015年年底。美聯儲削減QE計劃進入下半場,全球寬鬆資金面將逐漸扭轉,這將在較長時期內對銅價產生偏負面影響,或者說會限制銅價上行幅度。

中國房地產市場風險不容忽視

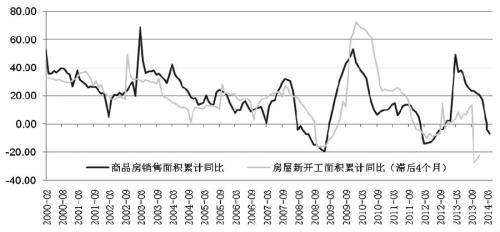

5月中國官方制造業PMI指數為50.8,連續4個月微弱回升,消費、出口和基建投資增速出現企穩反彈跡象,中國經濟下行壓力較一季度有所減緩。但是,房地產市場滑落的趨勢沒有扭轉:4月,商品房現房銷售面積累計同比增速為-2.5%,階段性邁入負增長;期房銷售面積累計同比增速為-8.1%,連續三個月負增長,且幅度越來越大;新開工面積累計同比增速為-22.1%,連續3個月負增長。

北京樓市是中國樓市的風向標,而數據顯示,5月北京市二手房成交均價環比下跌5%,為2013年以來首次環比下跌。端午小長假期間,北京新建商品住宅成交254套,成交面積3.03萬平方米,創下近7年來最低值。

房地產市場與金融體系、地方政府收入密切相連,近期的種種跡象顯示中國房地產市場風險已經逐漸暴露,並有可能引發系統性風險。

銅庫存將緩慢增加

今年1至4月,中國精煉銅產量為223.53萬噸,進口精煉銅為134.25萬噸,合計為357.78萬噸,同比增長20.72%,而精煉銅需求增速在10%以下(房地產負增長,電力電纜需求低於4%,空調和汽車增長12%左右,但是空調和汽車的銅消費占比低於30%)。即使按照10%的增速測算,也有大約32萬噸銅進入了庫存環節。

由於國儲收銅不可能一直持續,隨著時間的推移,國內銅庫存還將緩慢攀升,這將在中長期對銅價產生較大的抑制作用。不過短期內,銅庫存依舊較低,對銅價還有一定支撐作用。

長期不樂觀,短期不悲觀

美聯儲終將完全退出QE,中國房地產市場風險逐漸暴露,中國穩增長政策力度較弱,銅庫存將緩慢增加,這些因素決定了中長期銅價下行趨勢難改。但是短期內,美聯儲沒有大動作,中國依舊處於微刺激政策加碼期,銅並沒有出現顯著的過剩,因此銅價難以出現顯著的回落。預計6月滬銅主力合約價格運行區間為46000—50000元/噸,LME銅價格運行區間為6600—7050美元/噸。簡而言之,長期不樂觀,短期不悲觀。規則上,可以逢高進行賣出套期保值,規避可能的房地產市場風險;投機者短線以振蕩思路操作,中長線以逢高緩慢賣出為宜。

圖為中國商品房銷售面積與新開工面積累計同比增速

紐約金價“六連跌”令市場擔憂,金市是否將終結震盪進一步下行?多位接受中國證券報記者采訪的分析師表示,黃金后市繼續下行的概率正逐漸加大,主要因為美國經濟好轉,QE退出“指日可待”,升息預期升溫,且前期支撐金價的烏克蘭局勢逐漸緩解,令避險情緒快速降溫。

截至記者發稿,紐約COMEX期金價格報每盎司1246.30美元,距離去年金價低點不過60美元左右。那么這一次,金價下跌會引來“中國大媽”繼續抄底嗎?

避險需求持續下降

2013年7月以來,紐約金價就在每盎司1200美元至1400美元區間震盪。數據顯示,金價在今年一季度還走出一輪反彈行情,主要是受美國經濟增速明顯放緩、三大股指深度調整、QE暫緩削減預期的因素共同推升,但目前這些主要的支撐因素已經基本消失。中糧期貨最新的研究報告指出,4-5月黃金持續橫盤且振幅收窄,5月27日黃金震盪格局被打破,下跌頻道重新開啟。

上周(截至5月30日當周),紐約黃金向下突破前期整理平臺,大幅走低。上海中期分析師李寧表示,主要原因包括美國經濟數據向好,近期美國4月耐用品訂單、初請失業金人數及5月制造業PMI均好於預期,顯示美國經濟前景繼續向好,令美聯儲繼續縮減QE及提前升息的預期升溫。

其次,美股頻創新高削弱市場避險情緒,美國道瓊斯及標普均創出歷史新高,這將繼續助推風險資產、壓低避險資產。烏克蘭局勢緩解,上周烏克蘭大選結果公布,市場普遍預期新總統波羅申科的當選有助於局勢的穩定,避險意愿快速下降。

中州期貨貴金屬分析師劉慧源也表示,黃金走低的主要原因在於市場避險需求持續下降,本周五若非農就業人數高於預期仍可能對黃金產生利空。此外,烏克蘭局勢漸趨緩和。

金價或進一步下行

資金層面上,CFTC最新公布的數據顯示,5月27日當周,COMEX期金總持倉減少1676手至397695手,非商業凈多頭減少23100手至73391手。非商業多頭減倉、空頭增倉,且凈多頭創三個多月以來新低,顯示以對沖基金為主的投機多頭對黃金后市並不樂觀。

李寧表示,黃金后市繼續下行的概率較大,主要是因為美國經濟好轉、地緣政治局勢緩解及投機空頭大幅增倉,此外,從黃金月度走勢規律來看,由於處於消費淡季,6月是下跌概率及跌幅均值較大的一個月份,因此,黃金后市仍不容樂觀,下方或再度觸及1200美元/盎司一線。

寶城期貨金融研究所所長助理程小勇表示,在黃金破位下行之后,已經破壞了年初至3月份的反彈技術形態,在美國經濟數據總體偏好、風險偏好高企和追逐高收益的資金拋售下,金價有望測算去年的最低點。

不過,中州期貨貴金屬分析師劉慧源認為,短期內黃金仍沒有明顯的止跌跡象,本周美國非農就業人數及歐洲與英國央行會議等事件將可能造成黃金大幅波動,但前期低點1180美元附近將會有較強支撐。

黃金消費轉淡

5月份紐約現貨金價累計下挫3.8%,更新今年來的單月最大跌幅。國內方面,上海期貨交易所、上海黃金交易所黃金期貨、現貨價也都創下2月中旬以來的新低。跌至四個月新低的國際金價,也讓去年瘋狂購金的中國大媽們再度回本無望。

從一季度中國金飾品消費數據看,消費增速同比快速下降。中國黃金協會此前發布的數據顯示,2014年一季度,全國黃金消費量322.99噸,同比增加2.45噸或增長0.76%。但去年同期,一季度黃金消費量較前一年增加65.34噸,同比增長25.6%。

另外,中國4月經香港的黃金凈流入量只有67.040噸,低於3月的85.128噸,創去年2月來最低水平。5月美國之鷹金幣銷量為35500盎司,同比下降接近一半。

不過,業內人士也指出,在金價接近三年的下跌過程中,投機需求被擠壓殆盡,目前進入黃金市場的資金以長線投資資金和實體消費資金為主,長線投資資金包括各國央行對黃金的凈買入,實體消費資金表現在中國等市場對黃金首飾消費量的增大,由於缺少投機資金的炒作,目前的黃金價格大起大落的概率均不是很大,主要影響因素體現在實體消費方面,而實體消費的波動性遠遠低於期貨等投機市場。

養殖戶再度惜售 雞蛋多頭殺出回馬槍

減少字號默認字號加大字號

蛋雞存欄偏低,后市雞蛋供應緊張情況還會顯現

最近兩個交易日,大連雞蛋期貨價格出現觸底回升跡象,截至周三收盤,雞蛋主力1409合約價格反彈至4946元/500千克,較周二低點上漲了1.83%。

由於5月華南暴雨和北方高溫天氣影響雞蛋運輸和儲藏,雞蛋霉變比例增加,優質雞蛋數量下降。有貿易商預期,現貨市場優質雞蛋存貨不多,養殖戶惜售,雞蛋價格有望企穩反彈。

天氣恢復正常,貿易商積極詢價

自5月下旬開始,河北、河南、山東等地遭遇高溫干燥天氣,在高溫影響下雞蛋存儲周期縮短,中小養殖戶缺乏雞蛋高溫倉儲條件,雞蛋霉變率迅速上升。為防范風險,貿易商5月中下旬主動降低采購量,5月末廣州、東莞地區雞蛋批發市場價格最低降到4.05元/斤。

但端午過后,北方地區高溫燥熱天氣開始消退,此前不敢存貨的貿易商也開始積極補貨。廣東廣州貿易商反映,6月4日紅大蛋報價4.2—4.4元/斤,下游需求轉好,預計行情會穩中有升。另外,從今天蛋網公布的全國蛋價看,全國僅小部分地區雞蛋收購價格還在下跌,大部分地區雞蛋采購價格開始企穩,山東、北京等地雞蛋現貨價格小幅反彈。貿易商預期,隨著氣溫恢復正常,雞蛋現貨市場采購價格也將逐步走高。

供應有限,養殖戶再度惜售

5月中下旬,我國華南地區遭遇罕見的暴雨內澇。華南尤其是廣東省是全國雞蛋最大消費地區,暴雨天氣阻斷當地的交通運輸,這樣一來,雞蛋主產區湖北、湖南等地雞蛋走貨進度緩慢,雞蛋霉變比例增加,供應出現階段性放大。

但端午過后,隨著南方暴雨天氣的結束,貿易商詢價增加,養殖戶看到自家雞蛋銷路逐漸轉好,因而傾向於等待雞蛋現貨上漲后再賣貨。蛋雞養殖戶的惜售心里在一定程度上加劇了雞蛋現貨流通市場供應緊張局面。

綜上所述,端午過后,隨著天氣轉好,雞蛋貿易商采購積極性逐步恢復。貿易商預期在未來一個月,雞蛋現貨市場將處於供需相對穩定期,蛋雞存欄低導致的供應緊張情況會再度顯現。

在期貨市場上,經過周二跳空下行后,雞蛋期貨主力1409合約價格在4850—4900元/500千克一線獲得支撐,預計本輪反彈雞蛋主力合約價格將重新回歸5000—5100元/500千克。

期市“大明星”——菜粕價格今年以來因供不應求大幅上漲,累計漲幅接近17%。業內人士指出,隨著新年度菜籽的上市,菜粕價格或將受到一定的影響,但是下游的需求不減反增,預計供給偏緊的格局仍將貫穿6月至8月,總體來看,預計菜粕期價將維持震盪上行的格局。

供需矛盾仍突出

5月30日,經國務院批準,國家糧食局會同國家發改委、財政部和農發行下達臨儲油菜籽收購計劃500萬噸(折合菜籽油166.7萬噸),收購價格為2.55元/斤。可以看到,政策和去年一致,但一些細節仍沒有完全出臺,如菜粕指導價等。

對此,格林期貨分析師劉錦認為,收儲價格明顯低於市場之前2.58-2.6元/斤的預期,此次價格的公布對菜油和菜粕期價無疑是利空,且市場上傳言中儲糧2014年將實施油粕同收政策,負責代加工的企業將直接上繳菜粕,由中儲糧來直接銷售菜粕,這就使得加工企業不能再通過買粕獲得高額的利潤。

6月4日,菜粕期貨主力1409合約價格下跌0.23%至每噸3067元。不過,國泰君安期貨分析師王智力認為,目前加工虧損巨大的加工企業仍保持觀望態度,推遲了主產區菜籽入榨的進程,使得市場短期供給仍然以加籽粕為主,供需矛盾仍然較為突出。

值得關注的是,油菜籽生長期主產區多雨對油菜籽的含油率有一定影響。弘業期貨分析師蔣倩倩調研了解到,今年的菜籽含油量較去年下滑的預期較大,在菜籽與菜油同價的情況下,今年的菜粕成本也要高於去年,今年的菜油價格較去年下跌幅度很大,即便國家不考慮臨儲利潤,愿意補貼企業500元/噸,菜粕成本依舊難以低於2800元/噸,從這個角度考慮,菜粕今年下方仍存在一定的價格支撐。

現貨緊俏推升粕價

數據顯示,菜粕現貨在去年底的淡季時,價格最低達到2600元/噸,目前南方地區價格在3050元/噸左右,主產區加籽粕價格在3150元/噸,國產菜粕預售價亦高達3000元/噸。從上漲幅度來說,與去年同期差別並不大。

不同的是,今年菜粕現貨價的低價區間時間更短一些。蔣倩倩認為,造成這一現象是因為加拿大菜籽到港一直存在延期現象,加籽粕供應存在不連貫性,另一方面,菜粕期貨的上市,引發基差貿易的產生,基差貿易讓現貨商的采購備貨節奏發生了變化,以往過於明顯的淡旺季價差在今年演繹得並不明顯。

對於今年菜粕價格大幅上漲,劉錦分析稱,現貨訂單的需求是推升菜粕價格上漲的主要原因。截至2014年4月我國油菜籽進口總量達到169萬噸,較2013年的118萬噸增加了30.2%;原料進口增加的根本原因是國內需求量的增加,近幾年我國水產養殖規模的增速大約保持在4%,我國2014年的水產養殖量較2013年增加至6418萬噸。

持倉方面,空單加持量已經明顯超過多單持有量。劉錦認為,菜粕供應量比較充足,但6-8月是水產養殖業飼料需求的高峰期,因此在這種情況下,菜粕期貨價格也很難出現大幅下跌,期價或將略有回調,且回調空間有限,整體將呈現先抑后揚的走勢。

5月末以來,伴隨資金面寬鬆預期不斷發酵,國債期貨市場熱度持續升溫。6月4日,期債市場主力合約價格連續第三個交易日創下歷史新高,總持倉量更是連續第九個交易日更新歷史最高紀錄。分析人士表示,中長期來看,在經濟偏弱、貨幣政策偏松的背景下,期債市場仍可維持多頭思維;不過,考慮到5月CPI數據或有反彈,且合約價格近期漲幅可觀,短期內需提防市場出現震盪調整。

多方再下一城 空方發力對壘

6月4日,國債期貨市場多方氣勢依舊占據上風,三個合約價格繼續全線收紅。從盤面表現看,主力合約TF1409略做低開后快速翻紅,早盤維持強勢震盪,午后在國債招標利率走低的帶動下發力上攻,尾市收於94.972元,較3日結算價上漲0.292元或0.31%,創下5年期國債期貨合約上市以來主力合約最高收盤價;全天成交4829手,持倉量增加754手至7886手。TF1406、TF1412合約分別收於94.63元、95.29元,各自上漲0.43%、0.27%。從總成交和總持倉情況看,昨日三個合約合計成交4984手,較上日增逾四成,為去年11月13日以來的最高水平;總持倉量761手至8274手,連續第九個交易日創出歷史新高。

昨日貨幣市場資金面依舊偏松,資金利率穩定在低位水平,除隔夜利率略升3BP外,7天、14天利率分別下降4BP、6BP。債券市場方面,銀行間一級市場上,7年期續發國債中標利率顯著低於市場預期和二級市場水平,現券收益率多數走低,重要可交割券13附息國債15收益率下行約1.5BP。

市場人士表示,上周末國務院常務會議明確加強定向寬鬆政策力度,投資者做多熱情由此進一步高漲,帶動期債合約價格連創新高。不過,持倉量持續增加,反映投資者參與度提升的同時,也透露出多空對峙加劇,空方高位博弈心理漸增。

中長線偏樂觀 短線或現調整

目前來看,分析機構普遍認為中長期資金面寬鬆、經濟面偏弱的市場環境較為明朗,因此國債期貨市場中長線多頭格局有望延續,但也有多家機構分析師對短期內的調整風險做出提示。

中長期來看,南華期貨研究所分析師王淦、徐晨曦表示,貨幣政策走向“定向寬鬆”的路線已經非常明確,未來除縣域農商行與合作銀行之外,將有更多銀行迎來準備金率的下調,而貨幣放松對債市影響更為直接,必將帶來無風險基準利率的回歸;此外,監管層在此時點表達對經濟的擔憂並追加放松政策,說明經濟雖有企穩跡象但明顯的趨勢性回升尚難期待,基本面短期對債市壓力有限。國海良時期貨研究員薛釗涵也指出,雖然PMI顯示經濟有所企穩,但人民幣貶值、外匯占款縮水反映出市場對中國經濟運行的擔憂,經濟仍然處於偏空氛圍,因而長期債券多頭可以持有。

就短期而言,新湖期貨分析師李明玉表示,市場前期上漲幅度較大,累積了一定的技術性回調風險,如果沒有進一步的利好訊息,需對回調風險保持警惕。薛釗涵則指出,需要留心近期即將出臺的5月通脹數據,CPI反彈可能引發市場短期調整。

具體操作規則方面,廣發期貨等機構表示,鑒於期債合約中線依然看漲、短線盤整難免,建議短線多單止盈觀望,中長期則可多單持有。

多空分歧加大,期指盤中持倉一度達19萬手

近期,受IPO重啟、“錢荒”隱憂、經濟預期分歧等因素的影響,期指未能向上突破延綿五周的振蕩箱體格局,最近連續四日下跌。市場對后市分歧加大,昨日盤中期指持倉一度達到史無前例的19萬手,收盤持倉17萬手亦創新高,表明市場上多空分歧加大。

展望后市,短線多空雙方陷入僵持,期指將延續箱體振蕩格局。中線考慮到經濟可能將階段性企穩回升,期指振蕩偏強走勢概率更大。

6月流動性隱憂仍存

雖然主流觀點認為,今年6月“錢荒”不會再現,但市場對流動性仍存隱憂。4月央行口徑新增外匯占款845億元,環比上月驟降五成。金融機構口徑外匯占款新增1169.21億元,較上月亦大幅回落。去年6月“錢荒”爆發的主要誘因便是外匯占款意外負增長,近期新增外匯占款下降、部分銀行提前攬儲等因素還是令市場對6月份流動性抱有一定的擔憂。

IPO重啟在即促期指調整

據國內一線券商投行人士透露,目前所有新股發行前的程式都已經走完,IPO批文下發時點日益臨近。市場上主流觀點認為,下半年IPO資金需求大約在1000億—2000億元。市場對IPO重啟在即的擔憂仍在發酵,這也是大盤近期調整的主因之一。

不過,回顧A股歷史上八次IPO重啟后3個月股指的表現,大盤漲跌比例為4:4,且只有1995年6月第二次IPO重啟前一個月內,股指見頂后持續下跌。而1996年1月第三次IPO重啟后一個月內,股指見底走出一輪牛市。其余六次IPO重啟前后都沒有出現中長期趨勢明顯改變的跡象。由於1994年年底和1996年年初市場規模過小,證監會利用IPO開閘來平抑市場投機熱情,存在歷史的特殊性。

另外,歷史上新股IPO融資額與股指運行趨勢方向大體上一致,不存在許多投資者所認為的顯著負相關關係。例如,2007年9月份1468億元的月度IPO尖峰準確對應了滬指6000點的歷史高點,而滬指顯著低點對應的IPO融資額基本也是最低點零值。

根據歷史經驗,IPO重啟最多只能短暫干擾大盤原有的上漲趨勢,但不會改變股指原有的中期運行趨勢。與往年相比,今年IPO實行的市值配售制度顯著降低了新股發行對二級市場的資金分流影響,進一步減少了IPO重啟的負面影響。短線期指受擔憂情緒影響有所回調,但影響中期走勢的關鍵因素仍是宏觀基本面。

匯豐PMI終值下修 市場分歧加大

宏觀方面,中國5月官方制造業PMI為50.8%,比上月上升0.4個百分點,好於預期50.6。但5月匯豐制造業PMI終值下修至49.4,不及初值49.7。近期經濟數據有所反復,一方面反映“微刺激”政策已開始見效,經濟暫時止跌;另一方面,也顯示經濟企穩基礎還不夠穩固,仍需有力穩增長政策支撐。

目前,市場對中國經濟走勢仍存分歧,全面寬鬆預期落空更加劇了多空分歧。不過,從中期來看,隨著“定向寬鬆”信號的明確及定向加碼政策的具體落實,經濟企穩回升的概率較大。

綜合來看,期指短線受IPO即將重啟、6月“錢荒”隱憂等負面因素的影響,延續箱體振蕩格局。但中線隨著經濟企穩回升趨勢逐步明朗,還是有不少做多機會。

?

上一篇

下一篇