鉅亨網新聞中心

一、行情評述

1409合約2014年4月上旬經歷了一小波上漲行情,最高價達到833元/噸后,行情持續走低,月末收於765元/噸

二、行情形成原因

受鋼鐵生產保持高水平,鐵礦石進口量仍較快增長,鐵礦石市場呈現出供大於求態勢,鐵礦石價格明顯回落。再加上港口庫存持續高位、融資渠道收窄等因素影響,后期鐵礦石需求增長將呈減弱趨勢,鐵礦石價格仍有下行空間。

三、基本面分析

1、長期分析

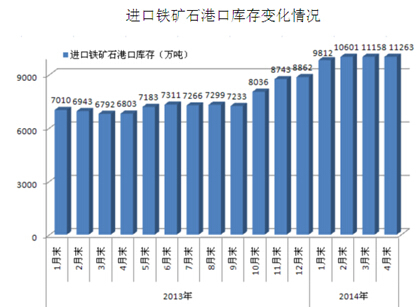

由於4月末,全國進口鐵礦石港口庫存達11263萬噸,再度創歷史新高,環比增加105萬噸,增幅為0.9%,同比增加4460萬噸,增幅為65.6%;1-3月份全國生鐵產量同比僅增加了24萬噸,增幅僅為0.1%,而同期國產鐵礦石(原礦)產量同比增加了2025萬噸,同比增長7.0%;進口鐵礦石量增加了3601萬噸,同比增長了19.4%。鐵礦石資源供應增量明顯超過國內煉鋼生鐵增產需求,鐵礦石下行趨勢將進一步加劇,而房地產行業的不景氣也將給鐵礦石價格的下行帶來一定的影響

2、中短期分析

(1)世界鐵礦石供給方面

力拓2014年第一季度鐵礦石產量同比增8%至6640萬噸必和必拓2014年第一季度鐵礦石產量為4957萬噸,同比增加23%,環比增加1%。而淡水河谷第一季度鐵礦石產量也達到了7110萬噸。

(2)中國鐵礦石需求

受季節性需求推動,4月中國鋼鐵企業紛紛提高生產率,帶動對忒礦石需求的回聲,中國4月鐵礦石的進口量為8339萬噸,較上年同期的6715萬噸增加24.2%。但是目前國內港口鐵礦石庫存已經超過1億噸,供應過剩格局仍對價格形成重壓。

鐵礦石去庫存速度依然緩慢,2月中旬至今國內主要港口進口鐵礦石庫存量始終維持在1億噸以上的高位且呈現持續上升態勢,4月底更是達到了11263億噸的高位。可見,在鋼廠盈利狀況好轉、粗鋼產量回升的情況下,鐵礦石港口庫存都沒能被消耗掉,如果后期鋼廠再度轉為虧損,那么鐵礦石的港口庫存壓力還將進一步凸顯,這對礦價將形成明顯的壓制。

(3)政策方面

高企的鐵礦石港口庫存中,有較大一部分是融資礦(約30%~40%)。在市場資金緊張緩解且信用證未到期的情況下,融資礦遭遇拋售的壓力比較小,而一旦資金再度緊張,加上鐵礦石信用證到期,貿易商和鋼廠手中的融資礦就面臨拋壓的風險,這個時間節點極可能出現在二季度(5~6月份)。“五一”后銀行將大幅度提高鐵礦石貿易信用證保證金。很顯然,政策方面收緊信用證融資的趨向已相當明顯,因此新的鐵礦石融資量會顯著下降,甚至從中長期看,融資礦可能從此消失。

綜上所述,鐵礦石供給增長過快的壓力已經逐步顯現並且還將進一步凸顯。盡管短期國內粗鋼產量不斷創新高、商家也通過惜售等方式讓礦價止跌反彈,但這些無法改變中長期鐵礦石供給過剩所帶來的壓力,鐵礦石仍處於下跌頻道中。

3、結論及投資建議

基於國際鐵礦石市場整體供過於求,而中國鋼市需求低迷以及港口鐵礦石處於高位的背景下,短期鐵礦石價格上漲受抑,而中長期則將繼續下行。建議逢高做空,在740元/噸附近買入,止損點在760元/噸,如若行情下行,則用金字塔法加倉,保守目標價位705元/噸,可能突破700元/噸。

上一篇

下一篇