【王水根(木材組)】逢高做空膠合板

鉅亨網新聞中心

摘要

從膠合板的基本面來看,原木價格受限伐政策和匯率因素推動,今年以來,呈上漲趨勢;從膠合板的生產情況來看,未來的6,7,8月份產能將比較穩定,廠家面臨不小的庫存壓力;從下游來看,需求並不樂觀,宏觀經濟和家裝等需求較為低迷。此外,膠合板過去的期貨價格明顯受到倉單因素的影響。

操作建議:在主力合約1409上,我們建議逢高做空,在未來的交易日,我們建議不要錯過上漲的行情,逐步建倉,推高建倉價格,止損位設置在142,止盈位131。

1 膠合板基本面

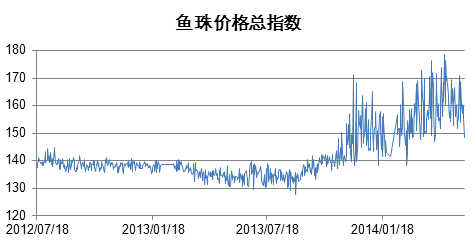

膠合板的主要原料來自於木材,相較於纖維板,由於對木材原料要求較高,板材成本占膠合板生產成本的70%,因此高企的木材價格對膠合板的支撐更明顯,且對原木、鋸材等木料具有較高要求。一直以來,我國木材供給格局偏緊,木材對外依賴度較高,原木主要進口。2014年一季度,我國進口原木數量為1261.08萬m3,同比增長達30.1%,但較去年同期大幅增長了24.3%;進口鋸材數量為560.19萬m3,同比增長18.1%。

隨著我國對森林資源保護措施逐年加強,我國對原木的需求量逐年增加。我國木材主要進口來源地有東南亞、非洲、北美洲以及俄羅斯等,但是在森林資源逐年減少、原木出口國出口政策限制、運輸費用上漲等因素的共同作用下,導致進口木材出現緊缺,價格也呈現逐年上漲趨勢。國內自2014年4月1日黑龍江森工、大興安嶺林業集團全面停止商業性采伐,所屬各林業局第一季度的采伐量、出材量一律不得超過2014年度木材生產計劃的70%,吉林、云南、廣西等木材產地大省均表示大幅減產,緬甸等國采取的一系列森林保護政策支撐進口木材價格上漲並維持在高位水平。今年3月份我國進口原木平均單價為269.1美元/ m3,環比2月份大幅上漲了26.84美元/ m3,漲幅達11.6%,單位進口價格連續上漲5個月,為歷史最高值。商務部流通業發展司、中國木材與木制品流通協會共同發布的調查檔案結果顯示,2014年4月,中國木材市場價格綜合指數為124.5%,同比上漲10.2個百分點,環比上漲1.6個百分點,國產木材價格同比上漲10.4個百分點,環比上漲2.8個百分點;進口木材價格同比上漲16.0個百分點,環比上漲0.2個百分點;原木價格同比上漲10.4個百分點,環比上漲2.1個百分點;鋸材價格同比上漲16.4個百分點,環比上漲1.4個百分點。以進口的板芯成本較低的馬六甲板芯為例,年初價格為305美元/m3,近期價格漲至320/m3,而人民幣兌美元持續貶值已經超過3%,回吐了去年人民幣全年的漲幅。價格上漲和人民幣貶值導致進口木材成本的快速上升,一些品牌的細木工板漲價在8元之上。但是,生產企業也有一定的成本控制能力,如對固定進口渠道的議價能力和生產工藝的改進,能夠一定程度上減輕木材價格波動的影響。

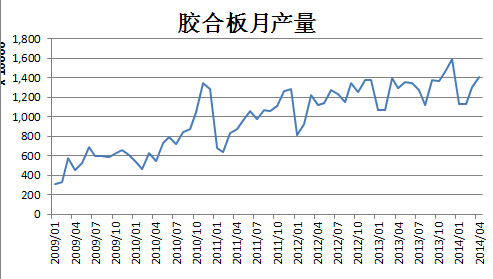

1-4月國內膠合板累計產量為4979.6萬m3,累計同比增長3.16%。我國膠合板生產本身沒有很明顯的季節性特征,但是1—2月份是全年生產和消費較為蕭條的時期,可以預見,未來膠合板月產量按照歷史數據,仍將爬升。我國膠合板行業集中度較低,具有一定規模的膠合板生產企業約3000家,約有200余家的年生產力可達到50萬張,前十大生產企業的產能為1600萬張,占總產量的0.5%。小規模型企業的生產模式較為靈活,膠合板所呈現的勞動和資源密集型以及較為簡單的生產工藝等特征使得他們往往采取“以銷定產”的經營模式,可根據市場情況隨時開、停工,因此反而庫存壓力較具有高度自動化生產線的大企業小。由於膠合板生產工藝並不復雜,當價格過低時,企業可選擇停產。即將到來的6、7、8月份為人造板行業年內淡季,供需失衡狀態下,未來幾個月企業可能將處於高庫存運轉的階段,企業將努力去庫存以減輕資金壓力。

今年以來,房地產市場一直萎靡,關於房地產崩潰的預測甚囂塵上,最新的房地產數據顯示,前4月全國房地產開發投資增速繼續回落,房屋新開工面積、房地產開發企業土地購置面積、全國商品房銷售等指標均同比繼續下降,房屋新開工面積43234萬m3,同比下降22.1%,4月國房景氣指數繼續回落。從房地產投資指標來看,1-4月份,全國房地產開發投資22322億元,同比名義增長16.4%,增速比1-3月份回落0.4個百分點;銷售情況更加糟糕,1-4月份,商品房銷售面積27709萬m3,同比下降6.9%,降幅比1-3月份擴大3.1個百分點;房地產市場成交持續放緩導致庫存增加,4月末,商品房待售面積52652萬m3,比3月末增加489萬m3。

家具占據兩板主要的下游需求,木制家具商當期值從去年下半年開始呈現一定反彈,我們認為這與外圍市場經濟環境逐步恢復,以及近期人民幣持續貶值有關, 2014年4月家具產量為5,707.32 萬件,同比增速由3月的4.47%下滑至0.19%,數據表明家具生產有所好轉,但增速仍維持於低位運行,家具生產對兩板的需求較為有限,下游淡季的到來將對主力合約的價格形成一定打壓。從歷年家具銷量的季節性特征來看,1-2月受到節日影響為全年低點,其后上半年隨著天氣轉暖,5月份達及全年次高點,6月中下旬南方進入梅雨季節,並受到夏季多雨影響,企業產量略有減少,但仍高於上半年平均,在12月份到達年內最高值,家具行業的季節性值得關注,雖然我國樓市的不確定性持續增加,膠合板市場需求表現僵持,需求不振和成本壓力不斷博弈,隨之導致了膠合板價格的波動,從基本面來看,支撐著膠合板的價格,但是期貨標的——細木工板的倉單性質也不容忽視。

2 膠合板的倉單性質

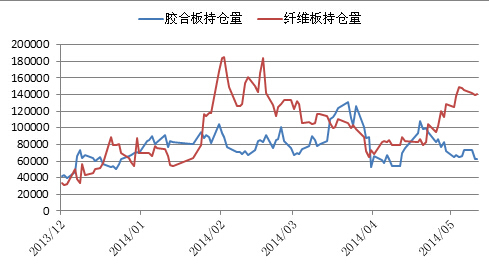

從兩板期貨上市至今,特別是主力合約5月逼倉之后,膠合板期貨價格和倉單的聯動性極大,幾度呈現倉單期貨的特色,脫離了和基本面的聯系。由於大商所的細木工板交割品和市面常見的不同,目前市場部分觀點認為國內大部分板材難以滿足板芯寬厚比1:3.5的要求。廠家直到較有吸引力的期貨價格出現,才調整工藝,生產出符合倉單標準的交割品,並注冊成倉單,目前如湖州地區的廠家選擇浙江國貿倉庫作為交割品庫,在剛過交割期的1405合約上的104手倉單上,僅有3手出庫,而1404合約於當月18日交割的倉單和1405合約剩余倉單仍然在倉庫流轉,根據膠合板的倉單管理辦法,纖維板、膠合板申請注冊標準倉單的,申請注冊日期距商品生產日期不得超過60(含60)個自然日。膠合板標準倉單在3、7、11月份最後一個工作日之前必須進行標準倉單注銷,因此,目前的主力合約1409的倉單將在7月以后注冊。

倉單是連接現貨與期貨的紐帶,我們較為細致的回顧一下細木工板倉單的歷程,4月2日,膠合板的新注冊倉單為11,2日之前為零,倉庫為常州奔牛港,4月3日和5月13日新注冊倉單量均為3手, 常州奔牛港注冊總量達17手,5月6日浙江國貿倉庫新注冊6手,7號新注冊18手,5月12日,14日,15日,10日分別新注冊3,36,18,6手,均為浙江國貿倉庫,在23號注銷3手后,在26日浙江國貿大幅注冊36手,使得總倉單量達到137手,為歷史新高。目前具有順利通過質檢的廠家在5家左右,並且由於交割品較高的理化標準和e1等級甲醛釋放標準帶來的高價,並不受貿易商和零售商的青睞,銷售渠道也較為狹隘,如學校、醫院、家裝或出口等,但量十分有限。據了解,目前銷售端對大商所膠合板倉單合理接貨價位在120-125元/張,目前膠合板持倉在歷史14年的地位,倉單的持續增加也證明了只要有合適的期貨價格,倉單不是問題,類似於05合約的逼倉可能不在重現,而大商所標準的膠合板的銷售價格並不樂觀,膠合板期貨的倉單屬性值得我們關注。

3 操作建議

在主力合約1409上,我們建議逢高做空,例如在本周5月26的行情中,期貨價格也一度沖上140,在未來的交易日,我們建議不要錯過這類上漲的行情,逐步建倉,推高建倉價格,止損位設置在142,止盈位130。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇