〈鉅亨主筆室〉繁華日已遠、榮景在夙昔!

鉅亨網總主筆 邱志昌博士

壹、前言

全球經濟學家與金融投資機構,無時無刻多在關心中國大陸經濟成長。在總體經濟持續着陸中(Landing):一、「季經濟成長率」數據,已成為金融投資者,判定中國經濟是軟着陸(Soft Landing)、或是硬着陸(Hard Landing)的量化指標。「軟着陸」則對全球經濟與金融市場無害,畢竟經濟景氣循環(Business Cycle)會有衰退(Recession)、谷底(Bottom)、復甦(Recovery)與成長(Growth)及繁榮(Prosperous)。在高度經濟成長循環結束後,進入中度成長是正常演進。但若經濟是在循環中大幅滑落,則「硬着陸」對全球股市是大利空。二、一般經濟成長的高、中、低水準,很難以確實數據精準區隔。以之前「亞洲四小龍」新興國家經驗,以該國國民總生產總金額為基礎,高度經濟成長的標準應是,年成長率8%至12%之間;在8%以下至4%,即為中度成長;而降到4%以下,則為低度成長率。三、這一種分類標準是粗糙的,因為每個國家國民生產總額有規模大小之別;「亞洲四小龍」的國民生產總額,遠小於今日中國大陸經濟規模。但以開發中國家經濟發展,4%的年經濟年成長率,的確是最低底限。

圖一:中國經濟成長率曲線圖,鉅亨網指標

貳、經濟成長趨緩,破綻也會漸漸浮現!

大陸未來經濟發展,將繼續推動全球經濟成長?或是反而會轉變為負面隱憂?會為全球經濟發展,帶來不穩定、與不確定嗎?這已經成為金融市場最關心議題。綜觀近一年來,大陸總體經濟因素變化,著實存在很多,令外界無法理解的矛盾現象。最令人難以理解的是,「表面上」貨幣市場資金並不寬鬆,但資產價格卻不斷上揚。不過,這種結構矛盾隨著經濟成長趨緩,也慢慢浮現破綻。

一、今年2月14日人民幣突然急速貶值,而且在當天之後持續貶值,目前仍然停留在,6.22兌1美元至6.27兌1美元間;尚未轉回為升值趨勢,如圖一。人民幣匯價由強轉弱,已經逐漸被經濟學家認為,這是未來中國大陸貿易餘額,成長將趨緩的徵兆(Sign)。

圖二:人民幣兌現美元匯率日曲線圖,鉅亨網首頁

二、為因應經濟由高度成長向下滑落,中國國務院在2013年8月正式批准,在上海高橋保稅區,成立中國(上海)自由貿易試驗區( China Shanghai Pilot Free Trade Zone);2013年9月29日正式掛牌運作。由上海市副市長艾寶俊,出任第一任管委會主任。試驗區的領域包括:高橋、機場及洋山港新城等三個保稅區。自貿試驗區將執行金融改革、如人民幣國際化、利率自由化、及外資投資離岸轉口等措施。這些發展項目多有優惠稅制,與特別監督管理制度;以此吸引外資、並期待出口規模擴大。

圖三:中國出口貿易與餘額曲線圖,鉅亨網指標

上海自由貿易試驗區掛牌後,2013年底就有近700多家中外企業進駐該區。但,由圖二,中國出口與貿易餘額曲線查看;在今年二月,出口與貿易餘額雙雙大跌,創下近兩年以來最大出口負成長、與貿易逆差。前者比去年同期衰退-18.1%,後者的絕對金額為-230億美元。經濟學家認為,這是因為受人民幣突然貶值影響,進口商深怕匯率續貶,因此瘋狂進口原料產品。本文發現,大陸在經濟發展中群體行為中,Herding「羊群效應」始終存在;可能是總人口在13多億以上、團結力量大,因此在發展產業、與金融投資行為上多有集體效應,「架式」可以用「秋風掃落葉」的來形容。Herding可以非常很快速,造就一股洶湧澎湃的成長;但也有可能在曲終幕落時,大家奪門狂奔而散。[NT:PAGE=$]

叁、股價指數持續低迷,經濟結構矛盾深刻!

為挽救低迷已久的資本市場,中國國務院曾在2013年12月27日(周五),股市收盤前發佈「加強資本市場中小投資者合法權益保護工作意見」,被股市投資人稱為「國九條」。這措施主要在保障大陸股市散戶:(一)、建立投資賠償機制。(二)、健全小額投資人投票制度。(三)、建立完善投資保護人制度等等。由全部內容具體來看,「國九條」以保護資本市場投資人,維護其權益為政策重點。其中有關上市公司在公開說明書記載的承諾,國務院也要求要確實達成,並訂定補償與罰則。「國九條」也加重企業對公開募集資金責任,如有誤導性記載或引導,企業與投資銀行多要負損失賠償責任;類似台灣「公司法」相關規定。由圖一,上證股價指數周K線圖。在2013年底時波動微弱、濱臨2000點保衛戰;「國九條」宣佈後,股價指數上下波動幅度變小,效果守成有餘、攻堅不足。

圖四:上證股價指數周K線圖,鉅亨網首頁

上證指數在「國九條」利多效應下,仍沉溺在2,000點底部區。於是國務院又在今年(2014年)5月9日,再以「紅頭文件」發佈「新國九條」,提出:提升上市公司品質與數量、建立下市退場機制、加強管理債券市場、發展私募市場、進行期貨市場現代化工程等。但此次「新國九條」對股價指數影響,還是蜻蜓點水、曇花一現;對股市助益仍然有限。多數投資銀行認為,中國國務院這一連串措施,多只是在「對沖」(Hedged),即以政策沖銷市場實際發生的負面事件、扭轉再下跌的風險。大陸上市公司在IPO(初次發行)時,偶有財務報表品質;與上市公司發行公司債,高槓桿風險等問題。本文認為,是因為大陸經濟發展結構,充滿深刻矛盾所致。

多數投資銀行經濟學家皆認為,中國股市要走出谷底行情,除新舊「國九條」外,還是需要基本面推動。目前以MSCI來看,中國股票市場本益比為8倍左右,是值得長期投資;但問題是:何時可以回收?市場專家認為,2013年與早前的「國九條」,多是在解決「宿疾」;而今年的「新國九條」,將可開啟資市場未來健康十年。但本文懷疑,在美國聯準會QE退場下,如果沒有再旺盛的企圖心與政策,中國股市還有多頭再造的機遇?

肆、中國曾經締造全球史上最大的經濟繁榮!

圖五:中國大陸採購經理人指數PMI,鉅亨網指標

近期再令經濟學家更關心的是,大陸是否也面臨「投資」成長趨緩問題?雖然PMI採購經理人指數,在今年元月因季節性因素,大幅下降到48.24點,之後仍然再度向上爬升到50,即強弱臨界值以上。但,李克強總理似乎還不放心;因為,大陸經濟發改委近日宣佈,對外商投資由單純核准制,改為備案與核准制並行,並對外商投資試行「國民待遇」;也就是在投資的稅賦措施上,視同本國企業。換言之,若投資意願與標的非常明確,外資要投資中國,只要報備就可以通行;此即鼓勵外商進中國大陸投資。國務院4月常務會議,多次聚焦大陸經濟「穩增長」議題。由這些措施判斷,本文還是聞到中國經濟軟着陸持續存在的壓力。去年下半年後,國務院希望能未來多能維持7%到7.5%經濟年成長率;但中國本土經濟學家多認為,未來幾年只要6.5%至7%經濟成長率就足夠。李克強深怕去年的預測,在今年無法兌現。

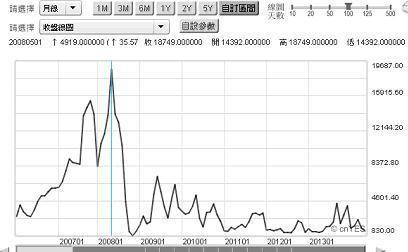

圖六:波羅的海岬型運費指數月曲線圖,鉅亨網原物料[NT:PAGE=$]

本文以近一年多觀察心得發現,中國大陸總體經濟的繁華年代,已將要逐漸遠去。自2012年底後,中國金融市場措施與經濟政策,多是以「維持穩定」為首要目標。2008年是全球經濟最繁華的年代,由於中國產業投資積極擴張,全球原物料需求成長暢旺,以運輸鐵礦砂為主的波羅的海運費,即海岬型運費指數竟然飆到18,749點。由圖六曲線圖查閱,這是有史以來沒有過的狂熱。但,歷經2008年的泡沫化、2011年後的歐美財政危機、2013年的美元QE退場,目前波羅的海運費指數已經沉到谷底、只剩1,358點;與2008年時相差13.8倍以上。中國經濟的快速高度成長,帶動原物料運費暢旺,使運輸費用大漲;如今此情此景,恐怕將會成為絕響。中國大陸是典型的投資型經濟,唯有前仆後繼、不斷地投資,才能維持經濟持續成長,也才能免除硬着陸風險。在美國聯準會QE退場,預期全球貨幣市場將進入升息循環下,全球經濟要再回到2008年的繁華期,應該是非常遙遠無期了。

圖七:波羅的海岬型運費指數報價圖,鉅亨網原物料

不過目前這些發展,對全球經濟與股市,多還不會有重大影響。就算中國經濟成長率是7.5%也好、或是6.5%也罷,多不會衝擊到美股與台股;這種水準畢竟多還是中度成長。但,怕的是它在緩慢下降後突然轉為急速下滑,出現拋物線式下降;這對全球經濟與金融將造成衝擊(Shock)。基於此風險思考,本文預估未來中國國務院,對經濟、與金融市場的「維穩措施」,將會不斷出爐。本文認為,中國將進入一個「守成」的歲月。但創業維艱、守成真的不易;經濟發展亦如逆水行舟、不進則退。目前在內部方面,中國有反恐怖主義、與經濟着陸、金融改革工程等問題要面對、解決、推展;對外需要防範美國政治圍堵政策。綜觀整體政、經、外交形勢,的確是「穩定會壓倒一切」!

伍、中國金融信貸危機的「條件」(Condition)並未成熟!

由於這一些經濟結構矛盾,國際投資機構對中國大陸影子銀行,可能釀造金融借貸違約的風險,已染患長期憂慮症。它們擔心,中國大陸企業逾期放款與呆帳問題,也會像2007年美國次級房貸一樣。影子銀行仲介金融模式邏輯,形同當時次級房屋貸款不良債權證券化;影子銀行也會將把中國企業逾放與呆帳,轉嫁給中國金融機構。而當企業投資回收不繼時,就透過影子銀行,間接形成全部正規金融機構集體風險。外資機將中國影子銀行,視為是不良債權的隱藏者;類似美國次貸債權包裝在連動債(Structure Notes)中。它引爆後的殺傷力,擬如2008 年全球金融風暴。

圖八:中國正規金融機構實際放款金額,鉅亨網指標

根據中國銀監會統計,中國影子銀行整體貸款規模,到2013年底時比2012年又增加一成,為33兆人民幣、約等於5.3兆美元;是大陸年國民生產總額80%,此比率已經超過60%國際標準。大陸銀監會此項統計資料,遠高於學術研究機構、中國社科院預估值。外資投資銀行,已經開始擔心中國「雷曼時刻」何時降臨?對於外資的擔憂,我們沒有客觀數據,可以為其消愁。但本文對中國總體經濟發展,存在一些明顯結構性矛盾,也相當困惑;尤其是「高利率」與「高房產價格」同時存在。這兩項經條件如同,1997年亞洲金融風暴(Asian Financial Crisis)前的泰國。外資在1996年底後發覺,雖然泰銖一年期的存款利率還有6%,但泰國貿易餘額開始持續衰退,未來可能已無法支撐26泰銖兌換1美元匯價;當時房地產價格也在歷史高峰。這種資產投資的「資本利得」已相當可觀,而匯率又高估的情勢,是持有資產外資最好獲利時機;做法就是賣掉資產換回強勢貨幣。於是1997年初開始,部份外資拋售泰國資產,並將所得換為美元;最後在1997年7月演變出蝴蝶效應(Butterfly Effect),造成亞洲金融風暴。[NT:PAGE=$]

以此邏輯,檢視目前中國貿易餘額,與人民幣匯價彼此的對稱性,判斷兩者是否失衡?本文認為,人民幣目前弱勢只是暫時,是技術性往回貶值,並非外資資金外逃;要演變成類似泰國1997年,風暴條件仍有欠缺。當然,幣值、利率、與匯率也多是善變。在面對美國聯準會10月、QE政策即將全數退場時,全球資產合理價格是否需要重估。而中國資產價格水準,是否有高估之虞?這將是風險所在。

陸、結論:由儉入奢易、由奢入儉難!

一個經濟體的景氣循環,不可能持續高度成長。景氣會有高峰、衰退、谷底與復甦、成長及繁榮;日出日落、生生不息。由原物料指標變化來看,中國大陸乃至全球各國,有史以來的繁華日子已經遠去,熱絡榮景已成夙昔。現在要養成儉樸單純的生活習慣,才能適應未來的正常生活。這也是中國國家主席習近平,「反貪腐、禁奢侈」的主要訴求與用心;因為人性是「由儉入奢易、由奢入儉難」!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇