鉅亨網新聞中心

一 規則背景

國內油脂市場不斷更新年內新低,由於空頭趨勢完好,想搶一波反彈的投資者也在繼續觀望狀態。對於做空投資者,除了高價位拋空的投資者繼續持有做空頭寸之外,新進入資金腳步開始放緩,其中豆油空頭有明顯的減倉意愿,而棕櫚油近日主力做空依舊明顯,根據分析,做空主力主要為保值盤。而投機資金進場意愿減弱。鑒於美豆的豐產預期會繼續壓制豆油,因此豆棕之間的對沖機會尚不明朗,暫時觀望。

綜合以上闡述,在考慮到目前搶反彈風險高、跨品種價差難以捉摸以及繼續做空風險收益比高的背景,可以嘗試做買棕櫚油1505空1501合約。主要的理論依據有以下幾點:

一是高庫存背景下,棕櫚油近月合約較遠月合約弱。可以借鑒12/13年度、13/14年度的5-1價差走勢。

二是厄爾尼諾天氣未現,近月合約首當其沖易被空頭襲擊。

三是7月產量數據公布后,令市場相信馬來西亞已入增產周期。

四是遠期合約不確定性較大,不易受當前市場利空因素影響,價差與套利成本之間相互博弈拉動遠期合約。

圖1 棕櫚油1501-1501價差走勢圖

資料來源:智創系統 南華研究

二 歷年5-1價差回顧

圖1看出,p1505-1501合約價差位於100~250區間上下波動,由於時間周期短,尚未看出任何趨勢。以下分別列出自10/11年度~14/15年度4個周期該跨期價差走勢,以作比較。

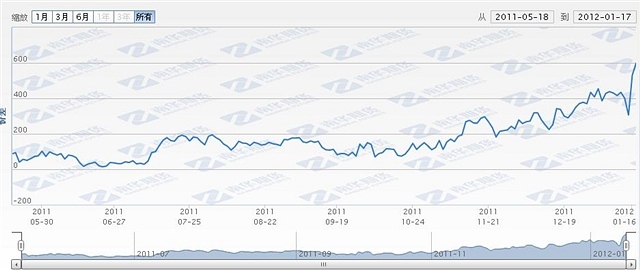

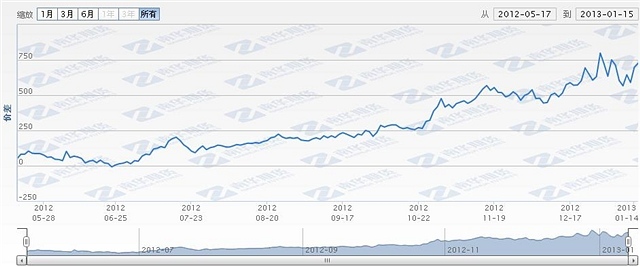

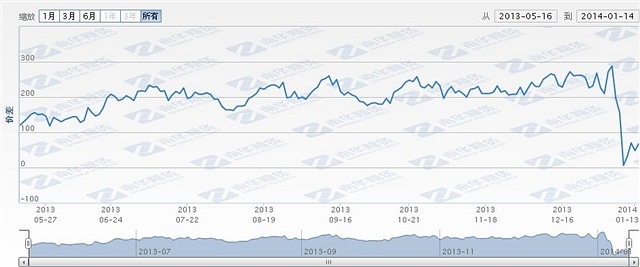

從以下四圖的價差走勢去看,除了10/11年度價差在9~11月份區間相對平穩之外,其余三個年份的5-1價差向上運行,其中11/12年度以及12/13年度比較明顯,13/14年度價差略微向上,后者能否獲取收益還得取決於入場時點,前者的要求相對較低。

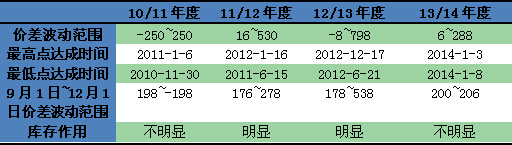

表1棕櫚油正套價差波動情況

資料來源:南華研究

圖2 p1105-1101價差走勢圖

資料來源:智創系統 南華研究

圖3 p1205-1201價差走勢圖

資料來源:智創系統 南華研究

圖4 p1305-1301價差走勢圖

資料來源:智創系統 南華研究

圖5 p1405-1401價差走勢圖

資料來源:智創系統 南華研究

三 買p5空p1支撐因素分析

3.1 棕櫚油反向跨期套利條件

棕櫚油反向跨期成立的前提條件還有來自於統計方面的成本收益測算。只有當遠期合約價格小於近期合約價格+持倉成本,也就是遠期合約價格被低估的情況下,做該規則才會相對安全。

棕櫚油的持倉成本=倉儲費+交易手續費+交割手續費+增值稅+資金成本

4個月的倉儲費用:4*0.9*30=108元/噸

交易交割手續費:4元/噸

增值稅:在交割時發生,如果進入交割,那么增值稅=合約間價差/(1+增值稅率)*增值稅率,若價差為負,增值稅0。

資金成本:假若不進入交割,那么資金成本就是持有近期合約到期前的保證金。若資金全來自銀行借款,按照貸款利率6.31%來算,棕櫚油價格5600,那么做1受棕櫚油需要支付利息3533元(年),如果持有2個月,那么為589元。如果進入交割,那么資金成本還包括近月合約交割到遠期合約交割期間發生的實物占用資金成本和遠月合約保證金占用成本。

對於一般的對沖投資者而言,並不需要持有至交割,因此,對沖者的套利機會成本就是交易手續費與銀行借款資金產生的利息590元。

目前p5<p1+590(實際180),因此,價差有望繼續擴大。由於同樣是庫存引導價格,所以可以參考表1當中的11/12、12/13年度價差趨勢。

3.2 厄爾尼諾天氣預期減弱,近月合約率先承壓

2014年年初,國內外部分國家都出現氣候異常現象,從異常天氣的發生周期去看,市場認為為厄爾尼諾初現的征兆,或與3月份發生極端天氣。當時這一新聞並未受到廣泛關注,但隨著全球各個地區的異常氣候不斷涌現,比如中國的南澇北旱,南方先后有多個城市降水量超過往年,廣州、海南、浙江等地都出現洪澇災害,北方地區如河南、新疆等地卻出現吃水困難的局面。澳大利亞氣象局也時刻監視著厄爾尼諾相關指標的變化,曾經預期在6月份最早發生,目前由預警轉為觀望,由此可見,關於厄爾尼諾是否會發生還存在很大不確定性,所以市場情緒一度落入低估,尤其是白糖、棕櫚油。

3月份~5月份,棕櫚油1501-1409合約價差逐步攀升,1月合約從貼水變成升水。這段時間對厄爾尼諾炒作預期不強烈,所以價差的擴大不認為是受天氣影響。6月份,該價差進入高位盤整,重心下移,1409合約稍顯強勢,但受油脂庫存龐大的打壓,價差始終沒有走勢明確的趨勢性行情,而是上下來回波動,但此刻1月仍升水100點左右。8月過后,厄爾尼諾預期減弱,1月合約走弱,而此時棕櫚油港口庫存增速放緩,並有減少的趨勢,加上近月貼水過多,價差縮小至0附近。

為何厄爾尼諾發生時間對近遠期合約會有不同程度的影響?原因主要在於馬棕櫚油在6月份過后會呈現增產周期,一直持續到年底。假若庫存水平低,厄爾尼諾在6月份發生,那么近期合約顯然強於遠期合約。但現實的環境是庫存水平高,厄爾尼諾6月也未發生,近期合約就處於相對尷尬境地,期限出現正向市場。這樣就好解釋上述1409與1501合約之間的價差走勢了。

同樣的,棕櫚油5、1價差走勢亦是如此。

圖6棕櫚油庫存月度走勢圖 單位:千噸

資料來源:bloomberg 南華研究

3.3 貿易融資需求降溫,國內棕櫚油進口進一步下降

2009年~2012年是棕櫚油貿易融資繁榮時期,2013年步入衰退,主要是因為2013年5月初國家外匯管理局下發了《關於加強外匯資金流入管理有關問題的通知》,其中加強銀行結匯綜合頭寸管理以及加強對進出口企業貨物貿易外匯收支的分類管理,對棕櫚油貿易融資影響較大。當年5月份棕櫚油進口量就同比下滑5.82%。2013年下半年月度進口量平均為23萬噸,同比減少67%以上。2014年上半年月度進口量平均為24萬噸,同比減少67%以上。因此,2013年~2014年國內棕櫚油進口一直呈現下滑態勢。

2014年上半年銅融資事件出現之后,未來銀行對於貿易融資監管會更加嚴格,從國內港口棕櫚油交貨價與進口成本價的價差去看,進口虧損依舊處於常態。假如貿易融資收益能達到15%,那么貿易商對該價差的最大容忍幅度是-1000左右,也即當進口成本價是6000,到港交貨價是5000,其中虧損1000元,也即16%左右的虧損。目前,該價差在-700點左右,那么虧損就會少於15%的幅度,但是當前的貿易融資收益遠沒有之前那么高。國內行業的不景氣,包括房地產等,銀行理財產品收益下降,短期的投資渠道收益沒有太大的吸引力,銀行信貸收緊,貿易商難於得到貸款,融資也無從談起。

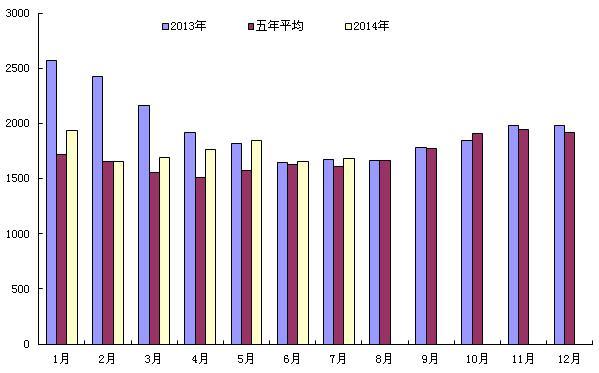

圖7 棕櫚油月度進口量與成本收益走勢 單位:萬噸、元/噸

數據來源:wind 南華研究

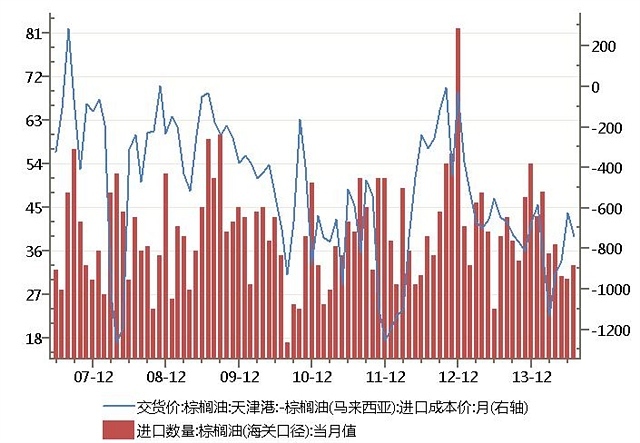

圖8 國內棕櫚油近三個年度進口量情況

數據來源:wind 南華研究

棕櫚油進口量下降之后,國內需求不會有太大的起色。在棕櫚油供需平衡表中,食用棕櫚油占比在60%以上,剩余的為工業用途。而棕櫚油食用在方便面領域較大,而方便面產業在近兩年來產量穩定,但同比增幅回落,說明需求不穩,何況冬季來臨,需求進入淡季,因此棕櫚油的去庫存道路還很漫長,如此一來,近月合約貼水的局面不會馬上改變。而經歷2014年的去庫存,1505就相對處於庫存偏低狀態,從而拉漲遠月。

3.4 馬棕櫚油走勢拖累近期合約

由於天氣適宜,馬棕櫚油產量長勢喜人,拖累馬盤繼續走出新低,國內棕櫚油價格受此影響疲軟。對於國內棕櫚油近期合約而言,馬棕櫚油走勢至關重要。

圖9 棕櫚油1501與馬盤11月合約走勢緊密程度

資料來源:博弈大師 南華研究

圖10 棕櫚油1505與馬盤11月合約走勢緊密程度

資料來源:博弈大師 南華研究

四 買p1505空p1501規則進場提示

該價差一旦有趨勢性機會,就會與9月份發生明顯信號,並且價差持續擴大。目前價差位於100~200區間波動,而該區間是啟動前的醞釀階段,非上即下。通過上述分析,價差向上擴大的可能性較大,故本人建議進場時機可以選在100~200區間內進行。進場后考慮三種情況,並作相應資金管理(期初資金1000萬),資金管理上主要注意有幾點:1、加倉方式采取向下50點加倉,向上突破震盪區間加倉,但要保證整體頭寸保證金占比不超過60%;2、期初建倉杠桿在20倍,盈利再放大杠桿;3、盈利后可視情況逐步減持,直到規則結束。當價差跌破100,暫作止損出局。

第一種情況:假若價差為180時進場,后面幾天價差回落,但沒有跌破100。以目前價差為例。

以10%的保證金比例,開倉價差180,(棕櫚油1505合約價格5426,棕櫚油1501合約價格5246)。那么一個套利組合的保證金占用為10672元,放大20倍杠桿,那么套利組合頭寸為188手。

當價差回落幅度達到50點時加倉100手,此刻保證金占用為31%左右。如果繼續往下跌破100,那么止損出局,虧損幅度為2.4%。若價差回聲,繼續持有該規則。

第二種情況:進場后,價差擴大至200點上方,突破震盪區間。按照每擴大50點加倉100手。如果價差按照預期的進行,一直擴大至400點上方,那么在此期間總共加倉四次,共計200手,保證金占比在50%,接近預定上限,收益率為8.5%。盈虧比為4:1。

第三種情況:進場后價差在100~200區間震盪。若該情形持續一周,終止規則。

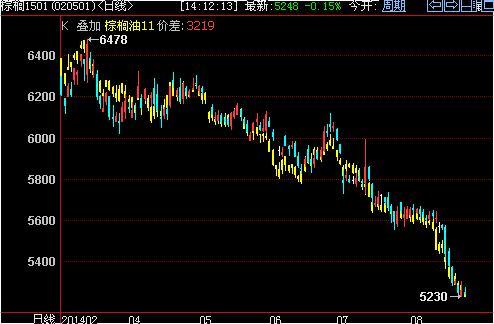

圖11 棕櫚油1505-1501價差走勢圖

資料來源:博弈大師 南華研究

五 買p1505空p1501規則風險提示

該規則主要存在以下風險因素,是規則易發生虧損、甚至導致價差反轉的主要因素:

1、 厄爾尼諾預期升溫,並確定與三季度發生

2、 國家出臺政策鼓勵油脂消費,庫存急劇降低

3、 銀行信貸放松,融資收益提高

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇