鉅亨網新聞中心

一、 行情綜述

進入7月份以來,雞蛋現貨市場和期貨市場最大的特點:期現背離。當現貨市場屢創新高的過程中,雞蛋期價已經進行了近2個月的下降調整期,而隨著養雞利潤探底回升,或已經刺激了下游消費的雞欄補庫的完成,遠月的供給壓力有望減輕,期價表現出近強遠弱的格局。對於期現背離的原因,我們認為這是由雞蛋價格較強的季節性以及期貨價格發現特性的共同作用的。這在端午節后,表現的也較為明顯。在端午節后,現貨價格持續下降的2周內,期貨價格也提前啟動了上漲行情。

圖1:雞蛋主力合約jd1501周行情走勢 圖2:雞蛋合約jd1505周行情走勢

資料來源:博弈大師,寶城金融研究所

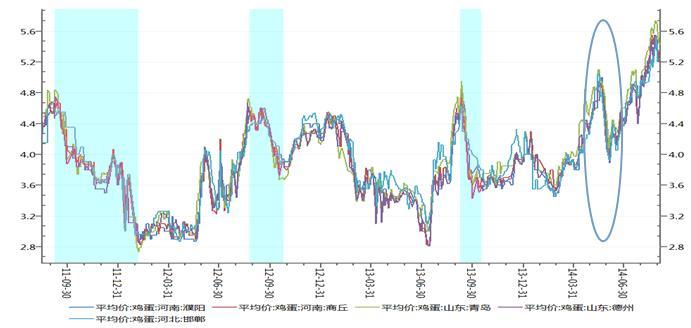

進入2014年后,國內雞蛋價格基本表現為探底回升的走勢,1、2月份市場氛圍偏弱、期價底部徘徊為主,3月份之后,中期上漲模式逐漸開啟、價格重心不斷上移,雖然5月下旬之后陷入調整,但經過短期調整后,雞蛋現貨迎來第二波上漲,雞蛋現貨價格屢創今年新高,強勢特征盡顯。

圖3:全國基本交割地雞蛋現貨價格

數據來源:wind,寶城金融研究所

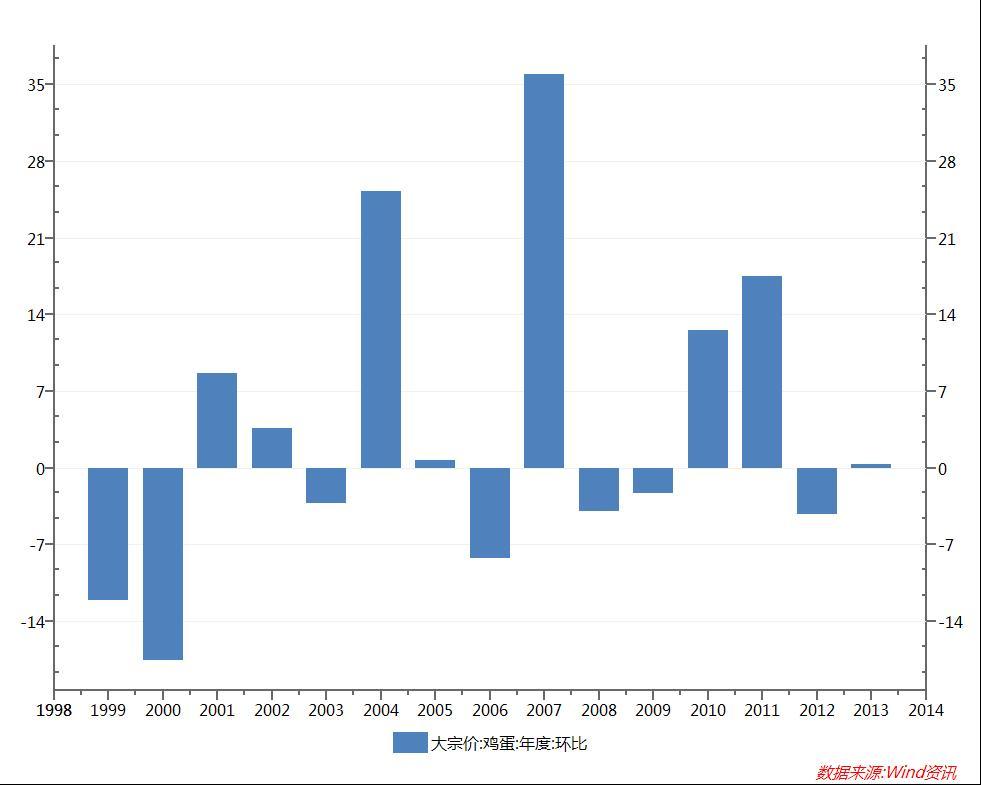

從過去三年經驗來看,進入到隨著中秋備貨,雞蛋現貨價格一般會在9月份創出年內最高點,而在備貨完成后,9月中下旬單價會面臨大幅調整。在2012年和2013年,蛋價走勢相似性較強,在短期周期內都顯現出“慢漲急跌”的特性,且在9月需求高峰時期后,雞蛋現貨價格的調整的時間都未超過8周左右,回調幅度大概在20%左右,在回調后都會再一次上漲,在1月份左右達到新的高點。而2011年相對於2012年和2013年的情況較為特殊,在9月創出高點后,進行了持續近4個月的回調時間,回調幅度達到30%左右,在下文中,我們會具體進行分析2011年的特別之處。

圖4:雞蛋價格年度環比走勢(%)

資料來源:wind,寶城期貨

從過去15年的經驗來看,我國雞蛋價格總體上呈現緩慢上漲的態勢,從中長期看,我國雞蛋價格周期性變化規律較為明顯,表現為3年為一個周期,而在一個周期內基本呈現出1年大漲,2年價格保持平穩的狀態。同時整體來說,雞蛋價格出現了經濟學中常見的“價格粘性”現象:從長周期來看,雞蛋價格在大幅上漲后,下降幅度卻非常有限,除去在2000年時我國經濟市場遭遇通縮時,雞蛋價格出現了超過15%以上的調整。在其他的年份,平均回調的幅度都在8%以內。

如果我們把2011年-2013年的三年可以看做一個周期,那么2011年則為雞蛋的“大年”,而2012年和2013年為“小年”,這或許也是導致2011年相對2012年和2013年走勢不同的原因。2011年在9月后創出年內高點后,從“大年”到“小年”轉變時,回調幅度更大。

針對2014年,整體雞蛋價格為周期內的大漲年幾乎已經是板上釘釘的事情,因此2011年雞蛋的價格走勢可能對於我們的借鑒意義更大。參照歷史經驗來看,我們認為2015年成為雞蛋價格“回調年”為大概率事件,且在進入到2010年以后,我國的通脹走勢都較為平穩。綜合來看,雞蛋價格並不存在大幅上漲的可能,而同時,根據歷史經驗來看,2015年的整體平均雞蛋價格的回調幅度並不會超過10%。根據經濟學中“價格粘性”的現象,我們認為2015年1月價格並不會低於2014年1月的蛋價,且2015年春節相對2014年較晚,在1月份交割左右,預計正值雞蛋貿易商的備貨高峰期,我們認為2015年1月的蛋價可能會相比2014年的蛋價更高。因此,在無黑天鵝事件——禽流感危機再次發生的狀況下,1501合約跌破2014年1月份高點——4200元/500公斤左右的概率較小。

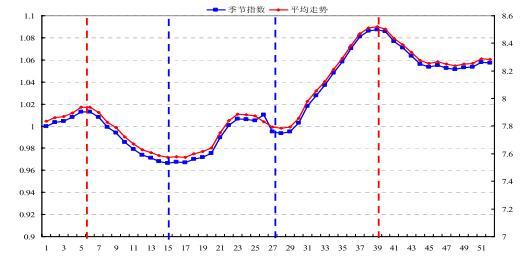

圖5:國內雞蛋均價與季節性指數(年內首周定位基期=1)

資料來源:wind,寶城期貨

經過統計可以發現,在過去的15年中,9月份的價格一般為年內的高點,而在創出季節性高點后,雞蛋價格會面臨近8周的價格回調,價格指數的回調幅度在5%左右。鑒於現貨價格在9月份時已曾高居5400元/500公斤左右,加之今年處於價格大周期的上漲階段,預計現貨后市的下跌幅度也較往年下降較多。

二、 基本面影響分析

1. 飼養原料成本壓力有所提升

雞蛋是飼料的轉化物,雞蛋的成本包括蛋雞的飼料成本,雛雞費以及其他成本,飼料成本和雛雞費占總成本的75%-90%。其中,飼料成本占總支出的 60%-70%,是決定雞蛋價格的主要成本。

近年來,隨著飼料價格的上漲,飼料成本占雞蛋比重持續上升,2011年飼料占雞蛋成本的比重高達92%。其中,玉米和豆粕是雞飼料中能量和蛋白質營養的主要構成原料,分別占全價料(蛋雞料)的60%-65%和20%-25%。玉米價格和豆粕價格的變化將直接影響飼料成本的變化,進而影響雞蛋價格的波動。

從豆粕走勢情況,豆粕總體難有大的反彈。由於美豆生長逐漸進入成熟階段,天氣情況良好,早霜憂慮減弱,生長優良率高企令豐產預期較為濃厚,單產和總產的大概率上調還將進一步攤低美豆生產成本,對於盤面還會造成一定的下跌壓力,美豆期價秋季低點還未到來,豆粕受原料段帶動承壓。不過,二季度以來,受美豆舊作庫存偏緊提升豆粕作價成本的傳導,在油廠捍衛壓榨利潤、維持挺粕規則的背景下,終端飼料需求得以緩慢回暖,帶動價格探底回升,現貨均價再度提高至3900元/噸之上。對於遠月合約的豆粕來講,中期的下跌趨勢已經基本確定,遠月合約即便有反彈,反彈空間也已經非常有限。

圖6:豆粕m1501走勢

資料來源:博弈大師,寶城金融研究所

原本波動性較小的玉米市場,由於受到干旱天氣原因的影響,遠期玉米期貨價格已經有大幅提升。而玉米作為雞蛋飼料成本的主要成本,豆粕價格預期走軟預計將不敵玉米走強的影響,后期雞蛋原料端成本壓力已明顯提升。

圖7:玉米c1501合約走勢

資料來源:博弈大師,寶城金融研究所

2. 養殖利潤回升,后期補欄仍待觀察

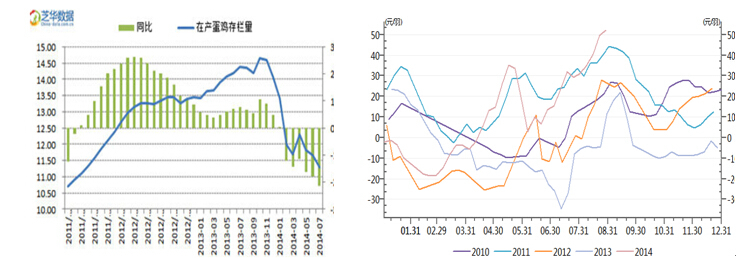

由於國內雞蛋消費具有較強的剛性特征,對於價格的變動更大程度上取決於雞蛋產量或在產蛋雞的存欄量。

圖8:產蛋存欄量下降(單位:萬羽) 圖9:蛋雞養殖平均利潤探底回升(元/羽)

資料來源:芝華數據, 寶城期貨 資料來源:wind,寶城期貨

從蛋雞養殖利潤的季節性來看,一般每年雞蛋養殖利潤最高出現在9月中上旬,由於蛋雞養殖利潤越來越高,養殖戶的熱情會被調動起來,加大養殖力度或進入養殖市場。此外,節后雞蛋價格會出現季節性回落,養殖利潤會隨之逐漸走弱。而從今年的蛋雞養殖平均利潤走勢來看與2011年走勢相似度最高,后續秋季雞蛋補欄情況將成為后續期價走勢的關鍵,尤其是對於1505合約而言。

通常情況下,雞蛋補欄發生在春秋季節,我們根據2014年春季蛋雞補欄情況來看,補欄並不理想,在2季度蛋價持續走高的情況下,蛋農並沒有把補欄作為第一首選,而是選擇延遲淘汰蛋雞時間,目前蛋雞存欄仍在下降過程中。預計,在養殖利潤后期維持好轉的前提下,秋季蛋雞的補欄將出現恢復性增長,再結合養殖周期來看,2014年年底雞蛋供應情況或出現好轉,但由於去年禽流感的原因,對於蛋農來說依然心有余悸,后續補欄情況仍需要進一步觀測。

三、 套利情況分析

根據歷史統計jd1501與jd1505兩個合約的基本面強弱情況,建議投資者在兩者價差處於300元/500公斤以下時,做多1-5月價差。當二者價差處於500元/500公斤以上時,做空1-5月價差。

圖10:jd1501-jd1505價差

資料來源:wind,寶城期貨

四、 關注黑天鵝事件

8月下旬,黑龍江雙城區禽流感疫情發生后,市場對於禽流感的擔憂重啟,也是助推本周期價下挫的原因。而根據現在的情況來看,哈爾濱市按照部署,迅速對疫區周圍3公里地區進行了封鎖和消毒,並將疫區周圍3公里內68884只家禽全部撲殺,其中包括62230只雞、6139只鵝和515只鴨。哈爾濱市還組織60多位畜牧獸醫人員進村入戶普查疫區,目前共普查了雙城區11萬多戶養殖戶,沒有發現異常情況。同時做好人員防護工作,保證疫情不擴散,人間不感染。

我們認為在去年,我國已經積累的豐富的禽流感的治理經驗,后續禽流感大幅蔓延的擔憂不必過於擔憂,但仍需要謹防黑天鵝事件的發生。

五、 總結

從雞蛋市場來看,前期出現了較長事件的期現背離,而這在大概率事件上將會導致期價引領現貨價格下跌的過程。從歷史經驗來看,目前雞蛋期價走勢與2011年較為相似,但由於去年禽流感的原因,下游補欄較為謹慎,在春季補欄不佳的狀態下,秋季補欄將成為后續期價運行的關鍵。而在養殖成本壓力較大的情況下,我們認為並不宜過分看空期價,1501合約在4300元/500公斤左右較為合理,追空雞蛋需謹慎,而由於雞蛋價格走勢分歧較大,可多嘗試日內操作,輕倉隔夜為主。

后續需密切關注秋季補欄以及禽流感的進展情況。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇