鉅亨網新聞中心

上游:地緣政治風險及庫欣地區庫存延續下滑提振原油價格;石腦油持續上漲,亞洲乙烯市場或高位橫盤,短期內pe上游市場較為堅挺。

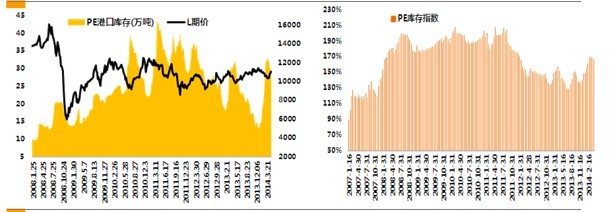

中游:產量小幅增加,但庫存下降明顯,5月下旬至6月份仍有裝置檢修,對pe價格中性偏多。

下游:季節性來看,塑料制品產量6月份平均環比增加9%,農膜制品產量6月平均環比增加7.5%。中長期pe下游支撐較強。

宏觀市場:歐美宏觀經濟當前對商品影響整體仍趨於中性;中國經濟數據整體依然偏弱,但出現一定改善信號。

操作建議:站穩布林中軌pe滾動做多,最大倉位80%

上游市場分析

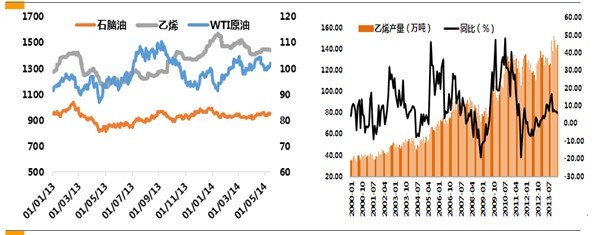

1.1 美原油延續攀升 提振上游市場

近期,原油價格走升再度引起市場熱論,需求及邊緣政治為其提供強有力的支撐。

地緣政治風險支撐原油價格走勢。地緣衝突一直是國際原油市場繞不開的“梗”,在烏克蘭事件未退出舞臺的情況下,利比亞沖闖入炒作題材。

事件描述:利比亞國民議會18日遭武裝人員襲擊,被迫休會。同一天,利比亞憲兵部隊司令穆赫塔爾·費爾納納宣布,國民議會解散,由制憲委員會代行議會職責。國民議會作為利比亞最高權力機構,午間遭襲,夜間“被廢”,顯現利比亞政治過渡艱難。

主要是戰爭和建設都需要石油,而且原油也被融入的金融屬性,一旦狼煙四起,市場將爭相買入原油,短期間大幅提振原油市場。

庫欣地區庫存延續下滑。 美國石油學會最新公布的數據顯示,美原油庫存和餾分油庫存增加而汽油庫存減少。截至5月9日當周,美國原油庫存增長91.2萬桶;汽油庫存下降200萬桶;餾分油庫存增長83.3萬桶;原油進口量日均764萬桶,下降10.9萬桶;裝置運轉率89.1%,比前一周下降2.2%。

庫欣地區原油庫存呈延續下滑態勢。截止5月9日當周,庫欣地區原油庫存為2344.1萬桶,達到近5年以來的最低值。

全美地區原油仍處高位 庫欣地區原油庫存延續下滑

數據來源:wind 制圖:冠通期貨

1.2 乙烯市場或高位橫盤

近期亞洲乙烯市場供應緊張,上游石腦油價格不斷上漲,乙烯市場價格持續上升。2014年3月我國乙烯產量達145萬噸,與去年同期相比增長6.1%。2014年一季度,全國乙烯產量累計達430萬噸,同比增長5.3%。

wti原油高位震盪;石腦油、乙烯單體企穩回升 乙烯產量增加

數據來源:wind 制圖:冠通期貨

下游市場庫存偏高,而上游石腦油持續上漲,多空因素共存下,亞洲乙烯市場或高位橫盤。

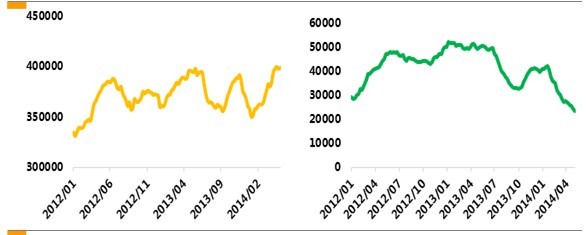

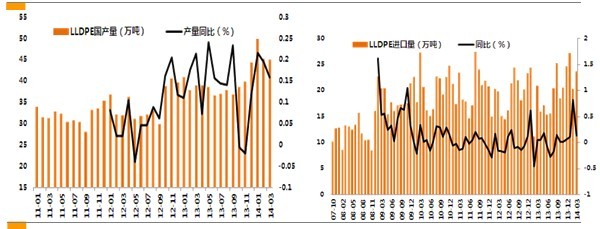

中游:供應增幅放緩,社會庫存將繼續減少

3月份lldpe產量74.1萬噸,同比增加7%,環比下降30.2%,主受部分石化檢修影響。當月進口聚乙烯75.31萬噸,市場供應量增速放緩。

lldpe月度產量持穩 lldpe月度進口量小幅增加

數據來源:wind 制圖:冠通期貨

庫存方面,當前石化庫存較前期明顯減少。

pe港口庫存繼續回落 pe社會庫存滑落

數據來源:wind 制圖:冠通期貨

二季度線性裝置開停車方面,賽科線性4月20日重啟。福煉2線3月15日起轉產hd一個月,4月15日起停車5天,隨后產線性。四川聚合物低負荷開工。揚子4月后半月停車。中原6萬噸mto裝置4月15日起停車一個月。中沙5月中旬pe裝置停15天左右。鎮海煉化5月18日起檢修40-45天。

5月份,聚乙烯裝置檢修依然明顯,新增供給繼續減少將持續對行情形成支撐。

部分聚乙烯企業裝置情況(2014-5-20)

數據來源:金銀島 制表:冠通期貨

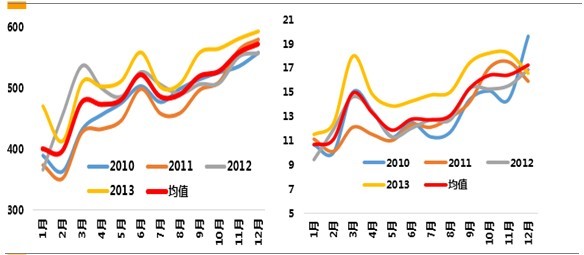

下游:6月下游制品有明顯尖峰

塑料的下游消費與農業關聯性極強,所有具有較強的季節性。

塑料制品月度產量 (萬噸) 農膜制品月度產量(萬噸)

數據來源:wind 制圖:冠通期貨

從月度產量來看,塑料制品在3月、6月會出現小高峰,並在第四季度出現明顯的上揚;農膜方面,在3月出現明顯份尖峰,6月份有小幅增加,第四季度明顯上揚。

均值方面,塑料制品產量6月份平均環比增加9%,農膜制品產量6月平均環比增加7.5%。所以,中長期來看,塑料下游支撐較強。

宏觀市場分析

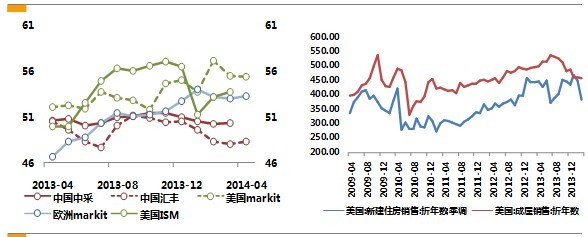

4.1 歐美:持續復甦,關注央行政策動向

美國4月markit制造業pmi初值進一步下降至55.4,但跌幅明顯放緩、出現企穩跡象;3月耐用品訂單環比增長2.6%,創下4個月來最大增幅;美國工業企業活動再度回暖。但房地產方面,3月新屋銷售年化為38.4萬套,成屋銷售年化為459萬套,仍未有觸底跡象;4月19日當周初請失業金人數跳升,顯示裁員人數增加。

美國制造業pmi企穩,歐洲反彈上行 美國房地產持續弱勢

數據來源:wind 制圖:冠通期貨

歐洲同樣需要關注ecb政策走向。歐元區cpi仍在持續探底當中,歐洲央行行長德拉吉稱,如果消費者價格通脹增長的中期前景惡化,歐洲央行會考慮擴大范圍購買資產,不僅限於資產支援證券abs。不過歐元區經濟較好的復甦勢頭可能推遲央行出手的時間。另外,短期市場重點關注烏克蘭地緣局勢的演變,未來仍將存在一定的不確定性。

歐美宏觀經濟當前對商品影響整體仍趨於中性。

4.2 中國:經濟弱勢格局未改,略顯改善信號

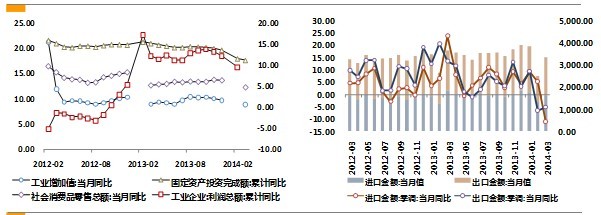

2014年第一季度,國內生產總值為12.82萬億元,同比增速回落至7.4%,略微好於市場7.3%的預期。第三產業占gdp的比重進一步擴大至51.1%,對gdp的拉動提升至3.8個百分點,是一季度gdp略好於預期的主要原因。固定資產投資完成額累計同比為17.6,繼續下探;工業增加值當月同比為8.8,較1-2月份累計增速提升0.2個百分點;社會消費品零售總額當月同比為12.2,1-3月累計同比增長12%,較前兩月略有回升;匯豐pmi出現回升但仍在50下方。經濟數據整體依然偏弱,但出現一定改善信號。

中國宏觀經濟數據 進出口貿易

數據來源:wind 制圖:冠通期貨

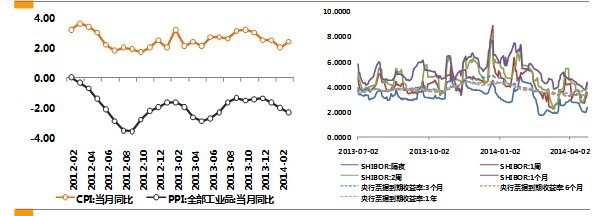

cpi、ppi 央票與同業拆借利率

數據來源:wind 制圖:冠通期貨

盤面分析與操作

pe1409盤面走勢

數據來源:文華財經 制圖:冠通期貨

由上圖,pe近期回調至11000元整數關,面臨布林中軌支撐,短期觀望,若延續2-3日收陽,則可多單介入。操作如下:

操作對象:pe1409

操作方向:多

操作方式:滾動建倉

最大倉位:總資金的80%

最大止損:10500元,或達到持倉虧損的20%

免責聲明:

本報告中的資訊均來源於公開資料,我公司對這些資訊的準確性和完整性不作任何保證。報告中的內容和意見僅供參考,並不構成對所述品種買賣的出價或征價。我公司及其雇員對使用本報告及其內容所引發的任何直接或間接損失概不負責。本報告僅向特定客戶傳送,版權歸冠通期貨所有。未經我公司書面許可,任何機構和個人均不得以任何形式翻版、復制、引用或轉載。

上一篇

下一篇