鉅亨網新聞中心

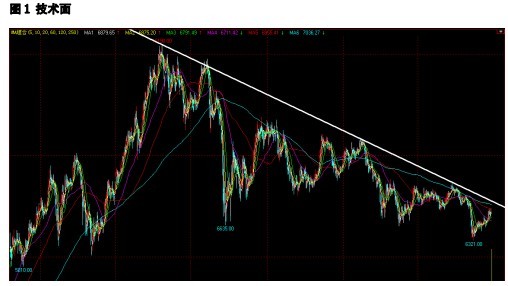

lme 銅價上周最高上漲至 6954 美元/噸,全周漲幅為 0.57%,技術面上當前暫時突破此前 20 周均線壓制。

5 月 19 日-5 月 23 日滬倫現貨比價在為 7.191-7.232 區間波動,進口虧損幅度在1600-1900 噸區間。

海關上周公布 4 月份進口數據明細,當月銅精礦進口回升至近 100 萬噸的高位,而精煉銅進口也維持在 34 萬噸的高位。倘若國儲收儲行為是從中國境外購買,則各月精銅進口數據應當包含此部分數量。

另外新聞報導供應端 antofagasta 日期稱 2014 年將維持 70 萬噸銅產量目標,相比於 2013 年同比下滑近 3%,其一季度產量同比下滑 7.8%。該礦商產出主要依賴於 los pelambres 礦山。

盡管近年新增礦山增量提升銅精礦產量增速,但仍然無法掩蓋已有老礦山產出的下滑趨勢。而金川集團此前因為設備損壞而停產的一座冶煉廠預計於 6 月末重啟產能。由於停產全年銅產量損失預計為 9-10 萬噸。

倘若按 6.4%的稅點計算,上周廣東地區一號光亮銅與精銅價差在 1600-1860 元/噸波動。

cftc數據顯示截至到5月20日,投機凈空頭減少至5593手。

hfe、lme與comex庫存上周下降15607噸達到285306噸,洋山銅貿易升水均值上周在120美元/噸上下徘徊。在庫存持續下降的牽引下,lme cash-3m升水上周五攀升至近95美元/噸。

單邊交易:(1)2014 國家電網配網集中交貨期對於銅市基本面的影響預計在 2014年第四季度才能來到市場,距離當前時點有半年的真空期(2)2014 新增礦銅冶煉產能所帶來的供應增量預計從 4 月份開始對市場帶來影響(3)2014 年全球 sx-ew供應增量預計在下半年達到高峰(4)近階段現貨市場的整體表現與預期中的今年

銅市場過剩存在不同

未來一周均價: lme 均價 6900 美元/噸,滬銅主力均價 48800 元/噸

未來一個月均價:lme 6800 美元/噸

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇