合鍛機床ipo業績下滑是硬傷 募投有圈錢嫌疑

鉅亨網新聞中心

合肥合鍛機床股份有限公司位於合肥經濟技術開發區,公司前身為合肥鍛壓機床總廠,始建於1951年,為專業從事鍛壓設備生產、銷售的國有大型企業。2010年公司變更為股份有限公司。合鍛股份是集液壓機、機械壓力機等各類高精專機床產品研發、生產、銷售和服務為一體的大型裝備制造企業。是我國大型鍛壓設備自動化成套技術與裝備產業化基地,屬於國家數控成形沖壓裝備產業技術創新戰略聯盟成員單位、國家火炬計劃重點高新技術企業。

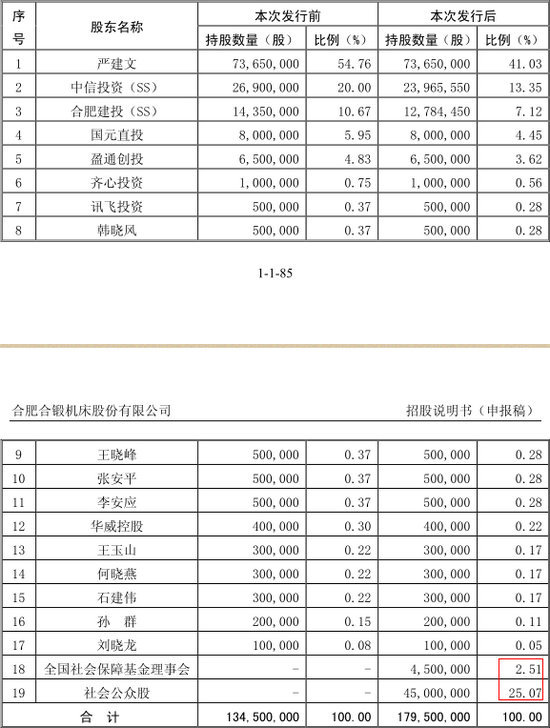

本公司前身為合肥鍛壓機床有限公司,2010 年 12 月 24 日,合鍛有限整體變更設立合肥合鍛機床股份有限公司。嚴建文先生持有公司 73,650,000 股股份,占公司總股本的 54.76%,為公司的控股股東、實際控制人。

公司本次發行前總股本13,450萬股,本次發行不超過4,500萬股,不進行老股轉讓,發行后總股本不超過17,950萬股。保薦機構為國元證券(000728,股吧),公司擬在上交所上市。

多家pe潛伏其中 待ipo“分羹”

本次發行前后股本情況

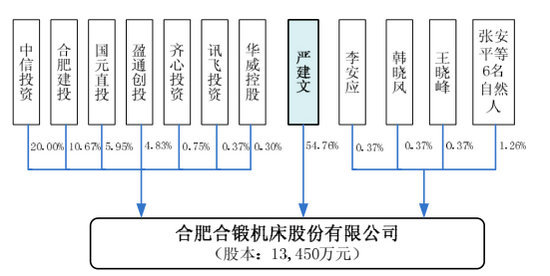

發行人股權結構

查閱公司招股說明書可以發現,在公司前19大股東中,機構占據七大席位,分別為中信投資、合肥建投、國元直投、盈通創投、齊心投資、訊飛投資、華威控股。他們中有的是公司設立時的發起人,有的為后來資本運作加入。公司自成立以來資本運作頻繁,這與這些機構不能說無關,公司的頻繁運作或為ipo做準備而這些機構或為有朝一日“分羹”其中。

特殊的保薦人

查閱公司招股說明書可以發現,本次保薦機構為國元證券。但是保薦機構(主承銷商)國元證券的全資子公司國元直投持有公司股份 8,000,000股,占公司總股本的 5.95%。對於這種特殊的淵源,筆者不禁要問這是“肥水不流外人田”還是“王婆賣瓜自賣自夸”,對於這種“既當運動員又做裁判員”的行為多少會令人心生一絲不應該有的顧慮。

財務狀況惡化 再好的ipo說明書也比不上業績下滑的“硬傷”

主要利潤來源分析

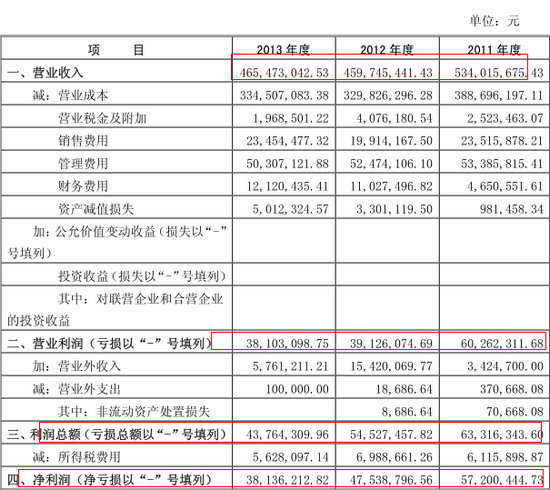

利潤表

筆者查閱公司招股說明書發現,公司及三年來營業收入波動巨大,營業利潤、利潤總額、凈利潤都是呈現下滑態勢,公司2011年度、2012年度和2013年度的營業收入分別為53,401.57萬元、45,974.54萬元、46,547.30萬元,營業利潤分別為6,026.23萬元、3,912.61萬元、3,810.31萬元,扣除非經常性損益后的凈利潤分別為5,257.23萬元、3,444.91萬元、3,332.42萬元,公司2012年度營業收入、營業利潤和扣除非經常性損益后的凈利潤分別較2011年度下降13.91%、35.07%和34.47%。公司解釋為2012年,受國內宏觀經濟環境變化的影響,下游部分行業投資動力不足,機床行業市場需求不旺,公司經營業績與上年相比下降。公司2013年度營業收入較2012年上升1.25%,營業利潤和扣除非經常性損益后的凈利潤分別較2012年度下降2.61%和3.27%。2013年,受中國經濟下行壓力加大的影響,我國機床行業仍處於低位徘徊運行狀態,公司經營業績與上年基本持平。

負債的構成及其變化

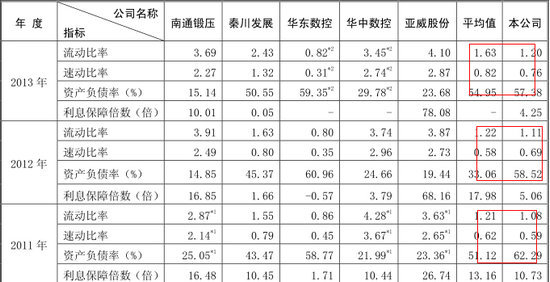

與同行業上市公司償債能力的比較分析

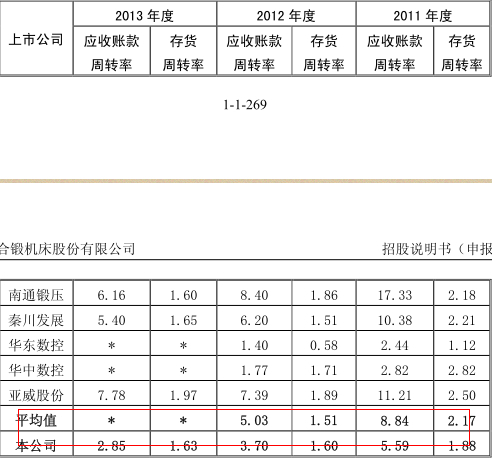

與同行業上市公司資產周轉能力的比較分析

同時公司資產負債率雖然三年來呈現下降趨勢,但還是居高不下,2013 年度、2012 年度、2011年度資產負債率為57.38%、58.52%、62.29%。償債能力和資金流動性都是比較弱,低於同行業公司。對於一家比較傳統的制造業企業來說,拿出這樣的“家底”來ipo,無疑是硬傷太大,筆者不禁會問這樣的公司前景在哪里?

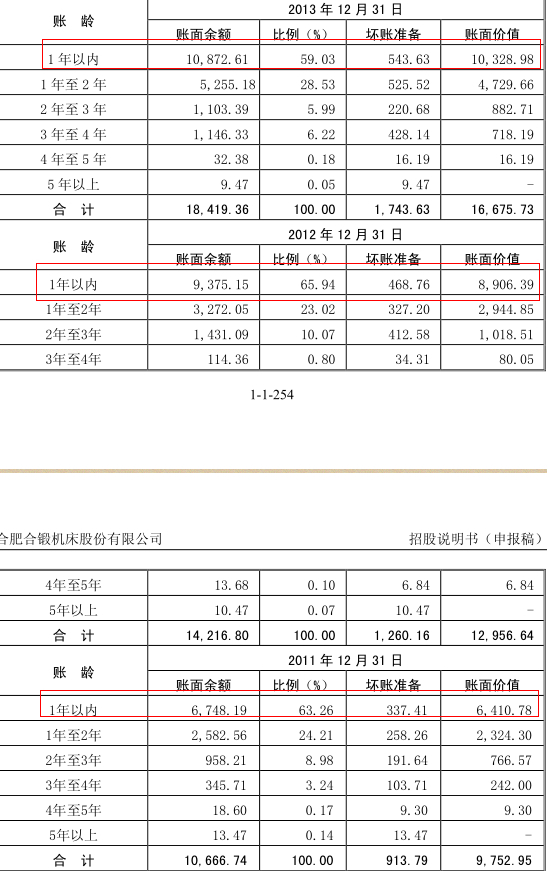

報告期內,公司應收賬款賬齡情況

收賬款持續增加,2011年末、2012年末和2013年末,本公司應收賬款賬面價值分別為9,752.95萬元、12,956.64萬元和16,675.73萬元,占當期主營業務收入比例分別為18.91%、29.37%和37.11%。2012年末、2013年末應收賬款賬面價值同比增長32.85%和28.70%。

流動負債分析

流動資產分析

現金流量情況

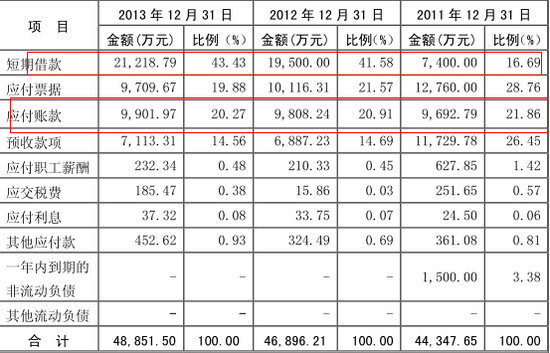

短期償債風險,公司的負債以流動負債為主,2011年末、2012年末、2013年末流動負債分別為44,347.65萬元、46,896.21萬元、48,851.50萬元,分別占負債總額的90.85%、96.91%、95.20%。截至2013年12月31日流動負債中短期借款、應付票據和一年內到期的非流動負債合計為30,928.46萬元,占流動負債比例為63.31%。公司短期償債金額較大,銀行如果不能及時滿足公司的貸款要求,將對公司正常生產經營產生不利影響。

募投資金投入“產能過剩” 有圈錢嫌疑

募集資金運用

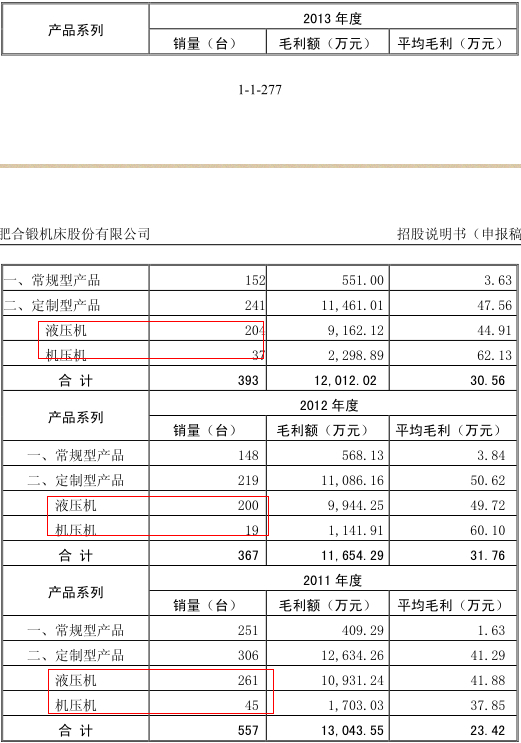

報告期內,公司平均毛利情況

報告期內發行人產品折算產量及產能利用情況

主要產品銷售的地域分布

主營業務毛利構成

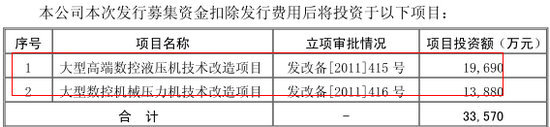

從公司的招股說明書可以看到,公司此次募集的資金有兩個方向,大型高階數控液壓機技術改造項目和大型數控機械壓力機技術改造項目。但是從公司披露的數據來看液壓機和液壓機已經處於產能過剩狀態。從2013年、2012年、2011年披露數據來看,液壓機折算產能為549臺、549臺、877臺、壓力機折算產能為46臺、32臺、67臺;而同期銷量2013年、2012年、2011年液壓機和壓力機總銷量為393臺、367臺、557臺,不僅近年來銷量沒有逐年增加,卻有小幅下降趨勢,同時對比公司的折算產能和銷量就發現,已經是“產能過剩”,不知公司為何還要投入巨資改造項目?確實不能理解,不禁讓人懷疑會否有圈錢嫌疑。公司表示,項目完成后,1、大型高階數控液壓機技術改造項目,將形成年產98臺/套大型高階數控液壓機的生產能力;2、大型數控機械壓力機技術改造項目,將形成年產45臺/套大型數控機械壓力機的生產能力。

創新能力遭質疑

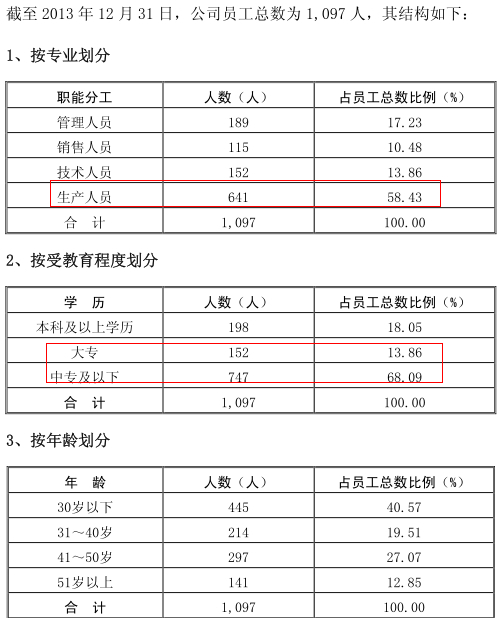

員工人數及其結構

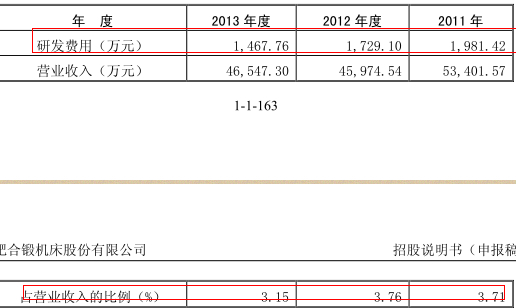

研發費用

查閱公司招股說明書可以發現,公司的員工高學歷和技術型人才占比很少,這對於標榜自己是“高新技術企業”相比顯的有點不想對稱。公司的高學歷和技術型人才的短缺無疑會令公司的創新能力和未來前景大大折扣。同時數據顯示公司的研發投入近幾年來在逐年降低。

合鍛機床ipo風險提示

1、資產抵押風險

截至2013年12月31日,公司以房地權證合產字第110130379號、房地權證合產字第110130368號、房地權證合產字第110130374號、房地權證合產字第110124161號、房地權證合產字第110124162號和房地權證合產字第110124163號固定資產賬面凈值為9,312.14萬元的房屋及建筑物作抵押,向銀行取得借款;以合經開國用(2011)第020號、合經開國用(2011)第021號和合經開國用(2011)第055號土地使用權作抵押,向銀行取得借款。如果公司不能及時償還銀行貸款,將對公司生產經營產生不利影響。

2、實際控制人控制風險

公司控股股東、實際控制人為嚴建文先生,目前持有本公司73,650,000股股份,占總股本的54.76%,本次發行后,嚴建文先生仍為公司控股股東。嚴建文先生對本公司經營決策具有較大的影響力。目前,公司的股權結構多元化,國有股(ss)占公司30.67%的股份;公司的法人治理結構比較完善、各項規章制度比較健全;公司的獨立董事和外部董事共5名,並在董事會成員中占多數,可促使公司的決策更加科學和透明。本次發行后,如果實際控制人利用其身份、地位,通過行使表決權對本公司的人事、經營決策等進行控制,可能會使公司的法人治理結構不能有效發揮作用,從而給公司經營及其他股東的利益帶來損害。

3、宏觀經濟波動風險

公司主要產品為各類液壓機和機械壓力機,主要下游行業包括汽車、船舶、航空航天、軌道交通、能源、石油化工、家電、軍工、新材料應用等行業和領域。公司所處行業與我國國民經濟整體發展狀況具有較強的相關性,下游固定資產投資直接影響對公司產品的市場需求。近年來,受我國 gdp 和固定資產投資增長較快的帶動,機床行業得到了快速發展。雖然產業政策對國內機床工具企業發展非常有利,公司作為國內綜合實力較強的金屬成形機床企業,能直接受惠於國家產業政策的推動。但如果宏觀經濟形勢不能保持良好發展態勢甚至再次出現全球性危機,則公司將面臨因經濟周期而引發的業績波動風險。

4、新產品開發不足風險

隨著公司下游行業的不斷發展,對產品在效能、自動化、可靠性、質量等各項技術指標方面的要求不斷提高,如公司不能準確把握產品的市場發展趨勢、及時研發新技術、新工藝及新產品,或者科研與生產不能同步跟進、滿足市場的要求,公司的市場競爭力將受到影響。

5、專業技術人員流失的風險

公司所處的金屬成形機床行業屬於技術密集型行業,生產工藝和設備操控較復雜,生產經營在一定程度上依賴於富有經驗的專業技術人員,注重個人技術與生產設備效能的磨合,對員工在理論水平和實踐經驗方面均提出了一定要求。公司注重培養、吸引各種專業技術人才以促進公司發展和增強核心競爭力。同時,公司也注重專業技術人才隊伍的穩定性,為員工提供良好的薪酬福利、增加培訓機會並創造良好的工作環境。但如果發生專業技術人員流失現象,將會對公司可持續發展造成不利影響。

6、管理風險

本次發行后,公司的資產規模、經營規模和員工數量等方面均有重大的變化,這些變化對公司的管理將提出更高的要求。目前,公司的管理層在管理方面已經積累了豐富的經驗,但是公司管理能否及時適應公司新發展的需要,將直接影響公司發展目標的如期實現,對未來公司的經營業績、盈利水平以及市場競爭力產生直接影響。因此,本次發行后,公司存在著在資本擴張情況下的管理風險。

7、產品質量風險

公司自設立以來,未發生重大質量糾紛情形。產品質量關係企業的生存與發展,若公司產品出現質量缺陷,將會對公司的生產經營產生直接影響。

8、募集資金投資項目的產品銷售風險

金屬成形機床行業是國家大力支援發展的行業,是裝備制造業工作母機,具有廣闊的發展前景。為抓住機遇,更好滿足市場需求,提高自身的市場競爭力,公司經過詳細分析和論證,確定本次發行募集資金投資項目為:1、大型高階數控液壓機技術改造項目,將形成年產98臺/套大型高階數控液壓機的生產能力;2、大型數控機械壓力機技術改造項目,將形成年產45臺/套大型數控機械壓力機的生產能力。公司產能的擴張為未來市場占有率的增加奠定了基礎,但也對公司市場開拓能力以及產品開發能力提出了更高的要求。募集資金項目建成后,如果公司銷售計劃未能實現,將會影響募集資金項目的正常運營,從而給公司的未來發展造成不利影響。

9、募投項目固定資產投資新增折舊風險

本次發行募集資金中,擬有19,540萬元用於固定資產投資,每年新增固定資產折舊約1,422萬元。募投項目完成后,公司固定資產規模及其折舊額將大幅增加。由於募集資金投資項目需要一定的建設期,且項目達產需要一個過程,因此,在募集資金投資項目建成投產后的一段時間內新增折舊將在一定程度上影響公司的凈利潤,公司將面臨固定資產折舊額增加而影響公司盈利能力的風險。

10、凈資產收益率下降風險

2013年12月31日,公司凈資產為38,113.51萬元,2013年度加權平均凈資產收益率為10.53%。報告期內,公司加權平均凈資產收益率下降。公司若本次發行成功且募集資金到位后,公司的凈資產將隨之大幅增加。由於募集資金投資項目從投產到建成需要一定時期且其在短期內難以充分產生經濟效益,因此,公司存在著本次發行后凈資產收益率下降的風險。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇